广告

水渡河猪肉批发市场是长沙市最大的猪肉批发市场。晚上10点多,夜幕下的市场,热火朝天。

一辆辆卡车往里运送从屠宰场处理过的白条猪(宰后未割之猪),走进这里的一楼空间,头顶是无数条轨道和钩子,白条猪们相隔一定距离被一只只挂在上面,数千头白条猪会陆陆续续挂满整个空间。

这就类似在一个足球场规模大小的场地上,每隔半米挂了一头猪。它们将会由上百个磨刀霍霍的屠夫分割成一片片、一坨坨、一块块大肉,伴随着发出咔咔的类似工厂作业的刺耳声音。

图源:小巴现场拍摄

每个师傅一晚上大约要大卸60头或瘦或肥的大猪。分解好的猪肉会发往长沙城角角落落,变成第二天长沙城餐桌上的小炒肉和红烧肉。

现杀现卖的生鲜肉是猪肉消费的主力,今天每一个家庭和餐厅消费的生鲜肉大概都是凌晨左右时间才人工分切的猪肉,在此之前则是屠宰场的机械化屠宰。所以,整个中国的新鲜猪肉消费,则无比依赖至少几十个深夜中的水渡河市场。

屠宰市场仍然是热闹的,但养殖户所处的生猪市场,亏损则是主线。

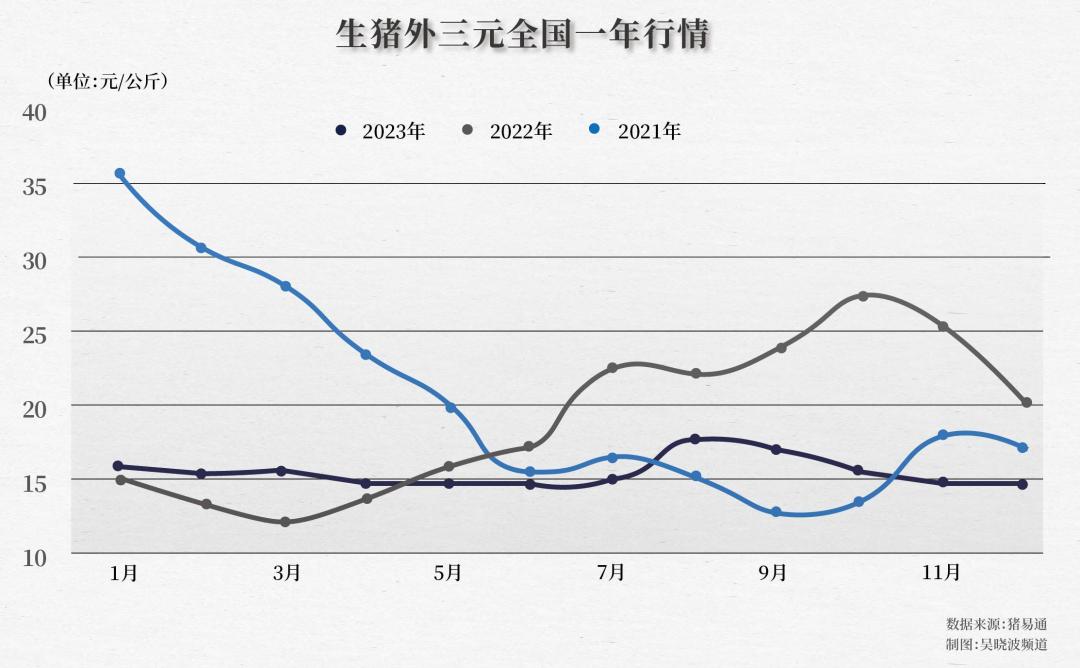

从下图数据可见,15元/公斤左右的生猪价格是2023年至今的常态。据国家发改委,截至2024年1月10日这周,按目前价格及成本推算,未来仔猪育肥模式的生猪养殖头均亏损为35.97元。

另外,据农业农村部生猪产业监测预警首席专家王祖力测算,2023年11月份,出栏一头生猪平均亏损79元。按加权平均计算,2023年1—11月份生猪养殖头均亏损73元。

这意味着什么?

养猪业:一个“漫长的季节”

亏损的阴影笼罩着整个养猪业。

“昨天100头大猪全清了,心跳一下子就稳了一半,北方的冬天不好过啊。”2023年11月底,原凯在一个生猪养殖户微信群里说道,他是河南安阳的养殖户。据他介绍,这批大猪平均体重330斤,出售价格是7.3元每斤左右。

一般生猪养到200—250斤便可售卖,他之所以持续育肥,原因是2023年以来的生猪市场价格都不及预期,准备多养些时间(这在业内被称为“二育”),等待生猪价格上涨,但是最终还是没坚持住。

“这大冷的天,今天这圈猪不吃,掉几天膘,后天那圈不吃,打几百块针,天天提心吊胆,折磨死个人。”

这并非个例,越来越多的生猪养殖户选择“断臂求生”。另一个河南郑州的养殖户向小巴坦陈:“我的猪清栏了,408头,亏了26万。”

河南商丘的华珠目前存栏的两三千头猪也着急出手。“我存了两三千头,再拖一个月可能就亏个一两百万。”她说。亏损主要是指饲料等成本投入。这两三千头猪本来有机会上半年卖掉,但她也抱着再等等的心态,结果进退两难。

华珠自大学毕业后就“子承父业”养起了猪,养了十多年,最高存栏数曾达到2万头。她还说2023年唯一的幸运之处在于:“上半年提前把母猪‘逃’了,如果不逃,这次‘疫情’可能落个损失惨重。”

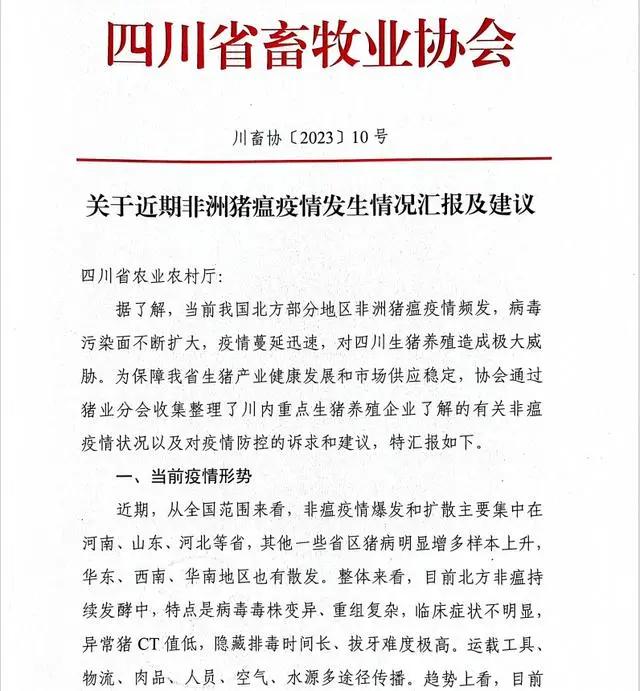

“疫情”是2023年秋季以来,养猪业除市场低迷外的另一大顽疾。生猪一旦染上便致病死亡,被养猪人视为2018年“非洲猪瘟”病毒的延续。比如,四川省畜牧业曾通报相关情况,其中提到“河南、山东、河北”为重灾区。

如此行业背景下,大中小养殖企业均备受煎熬。据华安证券发布的一则研究报告显示,以上市猪企举例来说,第一梯队的牧原股份的2023年Q3完全成本(即全部成本)是14.5元/公斤,包括温氏股份、神农集团在内其他第二梯队的Q3完全成本为16—17元/公斤。

以至于新希望集团董事长刘永好对外为自己打气说:“新希望不会倒、不躺平、也不焦虑。”

猪周期反常:被改变的“规律”

养猪业有个猪周期现象,它由最基本的供求关系形成:猪肉价格行情好,刺激养殖户扩张,导致市场供大于求,猪肉价格下跌,养殖户于是收缩,直到供不应求,又促使猪肉价格上涨。市场恢复产能,需要18个月左右,去掉产能也需要18个月左右,由此形成了4年左右为一轮回的猪周期现象。

从2006年开始,已经有三次明显的猪周期,虽然涨少跌多,但持续上涨时间一般在十几个月,甚至可以达20个月,这成了养猪人的黄金时间,抓住就是暴赚。

比如,华珠在接受小巴采访时提及身边的真实案例:“两年前他(指某养殖户)抓了一波‘二育’确确实实是挣到了大钱,买了宾利、好几栋楼。”但今年则是“抓了1万头,瞬间楼也输了,宾利换吉利,又欠了一屁股债。”

而如今一个几乎成型的业内共识是:猪周期被打破了。

“已经连续三年基本上是在往下跌。”“现在大家不容易去化,实力都很雄厚,过去四年一度的周期可能变成了五六年一个周期。”这些是不少业内资深养猪人对小巴说的典型言论。

究其原因,人们先指向2018年的非洲猪瘟。资深养殖户吴义师仍然心有余悸。2015年,已经积攒丰富行业经验的吴义师开始自主养猪,一路相当顺畅,高峰时年出栏数达20万头,直到2018年遭遇非洲猪瘟“毁灭性的打击”(吴义师语),结果是他从一个冉冉升起的规模化猪场养猪人变成如今的负债人,不得以只能出租猪场、暂时放弃养猪。

一直到今天,他还没有动继续养猪的念头。原因是“行业,尤其是大企业扩张的速度太快”,“‘非瘟’过后,我们国家总共投给这个行业4000亿,社会资本加在一起投资接近5000亿。”目前他是安徽省猪业协会副会长、安徽省畜牧兽医学会常务理事。

非洲猪瘟造成的产能滑坡被行业视为未来获取暴利的机会。华珠也是扩张浪潮中的一员。“前几个周期也是赚一年,赔个1年半到两年,19年赚到钱后因为‘非瘟’去化特别厉害,我们就花5000万扩了三个场,结果连续亏了三年。”她对小巴说道,“不扩场彻底躺平的话,比现在要过得好。”

“在暴利的驱使之下,无论大厂、小散,都像一个个赌徒一样疯狂去扩张,最后造成一直到现在就是不盈利。”

中国畜牧业协会会长李希荣也在2023年中的行业高层论坛上表示:“目前中国生猪近期产能7亿头以上,加上在建和闲置生猪产能超过10亿头,再算上目标产能可能超过15亿头。”

可是,“其实我们生猪需要量,只要七亿头,超过了一倍”,吴义师说道。也就是说,供求关系严重失衡。

按理说,供大于求,价格下跌,而且持续三年时间的下跌,应该可以促使行业回归供需平衡。但是,谁也不甘愿折本或微利下牌桌。原凯、华珠等“小散”如此,中大型猪企更是如此。结果是无形中影响了猪周期的传统“规律”,大大延缓了“去产能”的过程。

现今,原凯、华珠们已经快挺不住了。而中大型猪企拥有丰富的融资渠道,在行情不佳时,更能挺住“不去产能”。“大企业在牌桌上面,资金实力很雄厚,都不愿意离场,那就在里面耗,耗比谁先倒下。”“人家股票、融资、授信都是小户没有办法比的。”

另一方面,中大型猪企在自动化、智能化方面大步跃进,也进一步增强它们的“底气”。比如,让华珠印象深刻的是曾调研的一个行业知名企业的细节是:一头母猪需要10万块钱的智能成本投入。包括智能监控、智能抓取、机器人巡检、系统防疫等方面。“如果有猪生病,或者说体温升高,它会自动识别出来,然后上传到系统。”她说。

至于数字化管理母猪生命周期。“养殖周期很长,涉及多方面学科,很多生命体征数据是滞后的,借助数据化、信息化这一块,能及时发现问题。”吴义师提到。

如此背景下,养猪业格局悄然发生改变:从传统的“小散”为主的时代开始迈向巨头林立的时代。据Mysteel,2023年上市猪企出栏计划量将增加到14800万头,预期市场占比将上升到20.0%左右,这个数据在2018年只有7%。

可想象的未来:

中小养殖户退出历史舞台?抑或新格局?

猪肉价格是居民消费指数(CPI)的重要因子,有所谓“中国猪肉指数”的说法,原因是:食品烟酒项占CPI的权重最大(30%左右,意思是中国居民总支出的30%是花在食品烟酒上的),而猪肉项占食品烟酒项权重较大(12%左右)。

猪肉价格过高,物价贵,居民消费就少了;猪肉价格过低,不仅仅影响相关庞大产业链从业者的收入,也同样会引发内需不足。

在此背景下,行业演变值得瞩目:中小养殖散户退出历史舞台?抑或是形成大企业与小散户并存的新的行业格局?

不少“小散”颇为悲观,前文提到的养猪人原凯的未来策略是:“坚持自繁自养,缩小规模,降低密度,多喂杂草,提升体质,降低成本,精养细养,不赌不等,到斤就卖。”华珠则更进一步,短期内不再进入程序繁琐、成本较高的繁育母猪、仔猪的市场,只养标猪、大猪,保持随时可以出手变现的灵活性。

保守经营——这基本吻合小巴调研发现的当前少部分养殖户仍然赚钱的共同特点:规模不大或规模与实力相匹配;经营时间较长,擅长降低经营成本,和大企业形成差异化竞争;没有受疫情影响,实现有效防疫。

不妨拉一个参照对象,全球生猪养殖和消费第二大国——美国。

美国养猪业已经完成了从“小散”主导到巨头主导的过程。20世纪80年代之前,美国养猪业以存栏500头以下的散户养殖占主导。据《方正中期期货》2021年的一份研究报告数据显示,美国前十大生猪生产企业产能则已经占比超过40%,前五大生猪屠宰加工企业市场占有率超过70%。如此情况下,美国猪周期从4年一轮,拉长到7年—8年一轮,猪价趋于平稳。

另一种看法则认为:未来大型猪企占主导不可持续,会形成多元化格局。这显然符合大部分行业参与者的利益最大化。

吴义师提出以下三个理由供参考:

▶▷一、中国市场空间足够大,未必会像美国那样演变。据了解,美国生猪存栏总量维持在6000万头左右,远低于中国。

▶▷二、我国幅员辽阔,南北差异非常大,可以容纳多种模式并存。比如“福建上市公司、集团公司占比只有10%。大部分都是中小养猪人,但行业非常健康”。吴义师说道。

▶▷三、目前大企业较普遍存在“单场规模过大”(比如动辄出栏数几十万、上百万头),存在防疫、环保两个方面的隐忧。防疫难度与规模密切相关,规模越大,难度越高。环保方面,大型养猪场容易制造巨量排泄物污染,严重依赖机械化,能耗较大,偏离国家促进碳达峰、碳中和的目标。

后记

距离小巴调研已经过去了快一个月,元旦猪肉价格微涨后又掉头向下,春节向来是猪肉价格的旺季,还在坚持的养猪人也都在企望,这一“猪周期”不要再被打破了。

最新发布