广告

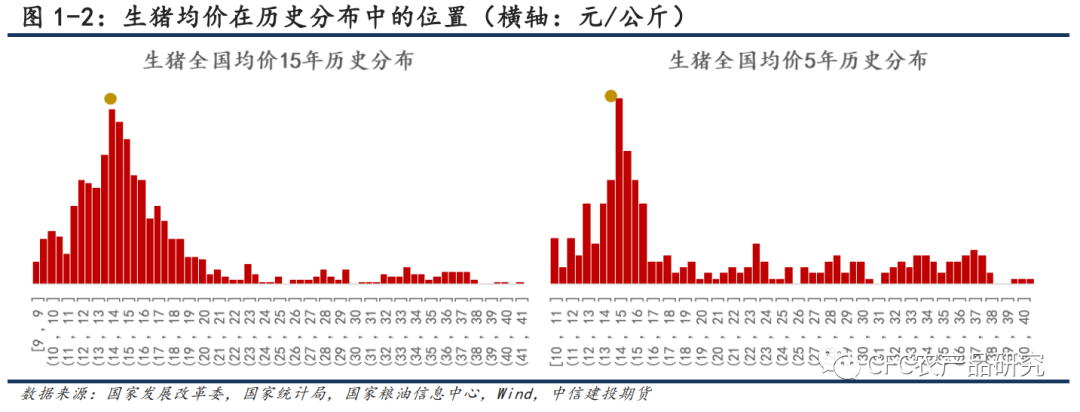

一、目前猪价在历史上处于什么水平?

当前生猪价格处于偏低位置,这是我们的主观感受,而今天的猪价放在15年和5年历史维度上看,究竟处于什么水平呢?

放在15年的维度来看,目前生猪价格位于高于40%的时间,换句话说,生猪价格处于适中位置;放在5年的维度上看,目前生猪价格高于27%的时间,低于73%的时间,处于偏低水平。

从上图我们可以看到,生猪价格的历史分布有明显的偏度,并非正态分布,由于2019到2021年的高价时间段创造出较多的异常高值使得我们对于生猪价格的判断产生了偏移。排除异常高值后,平均的生猪价格落在13到16公斤区间段。

当然我们需要考虑到过去五年以及十五年以来的货币因素的变化,并承认整体价格中心实际上是在这一区间上稍有上移的。

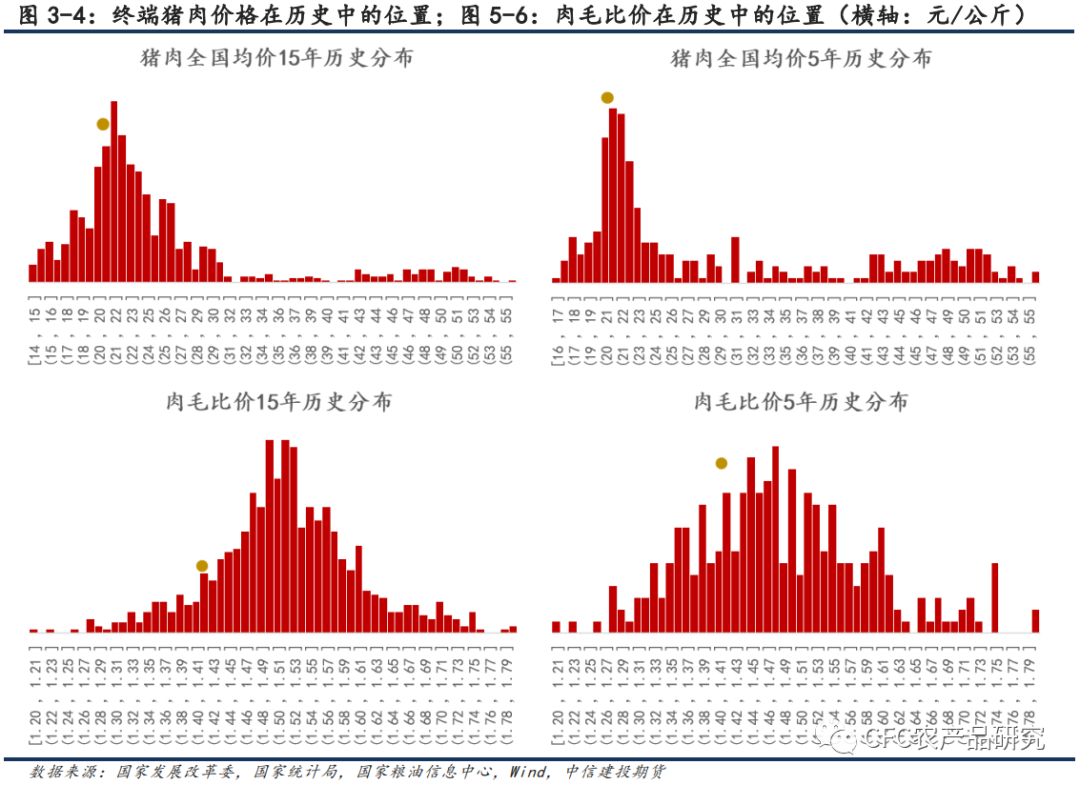

二、目前肉价在历史上处于什么水平?

从十五年维度来看,目前猪肉价格位于22%分位数,低于历史上78%的时间,处于较低位置;从5年维度看,目前猪肉价格低于87%的时间。猪肉价格明显处于偏低位置,相对毛猪价格来说同样偏低。

我们从肉毛比价的维度上看,在目前肉毛比价放在15年历史中仅位于10%分位数,在5年维度中位于27%分位数。

肉毛比价某种程度上反映了下游整体的利润,包含毛猪贸易阶段、屠宰加工阶段、白条贸易阶段以及终端销售阶段。由于终端需求弱势,向下游要价难度较高;而又由于上游养殖集中度提升,中上游议价能力变化,向上压价亦有难度;加上中间链条的贸易和屠宰面临同样的产能过剩问题,目前中间环节很难实现历史正常水平的利润,贸易屠宰面临转型压力。

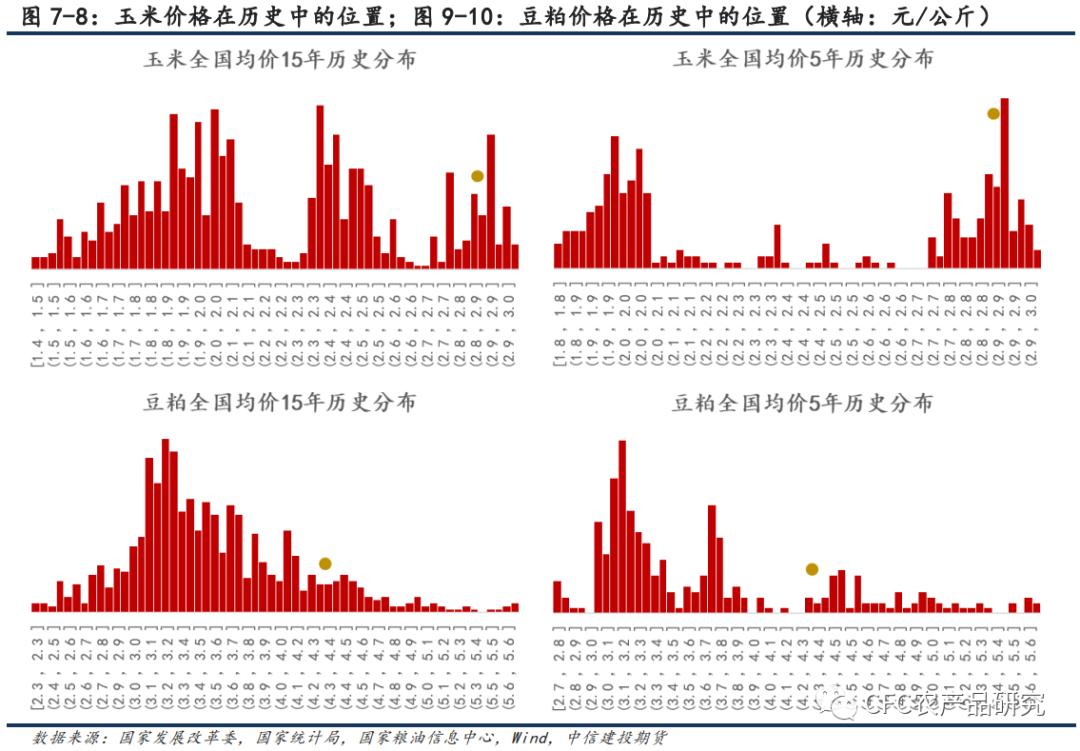

三、目前原料价格在历史上处于什么水平?

目前玉米价格在十五年中位于94%分位,意味着过去十五年只有6%的时间段玉米价格比现在高,在五年时间段中位于82%分位。

目前豆粕价格在十五年中位于88%分位,在五年中位于78%分位,均位于价格较高的时间段。

玉米和豆粕价格偏高一般意味着养殖成本较高,近期玉米和豆粕价格在小范围内回调,带来了明显的成本环比降低,但需要注意,目前的成本在较长的历史角度来看,依旧位于较高水平。

常常有交易者认为成本会直接影响销售价格,或对盘面定价起到支撑或拖累作用,这里我们简单阐述一下我们对于成本影响的看法。

理论上来说,价格本身是由供需决定的,生猪的短期供给“大体上”不会因为成本变化而变化(猪已经在圈里,不会因为成本变化就增加或减少),终端需求和成本的关系就更小了,因此,生猪的“短期”(6个月内)价格“大体上”是不受成本影响的。

为了严谨,我们这里给出短期生猪价格可能受成本影响的几个路径:

第一,价格本身由供需决定这是非常理想的状态,实际上,价格的形成基于人的交易行为,而通常市场存在非理性因素,成本的变化可能会使得养殖端出现基于成本的挺价或者挺价力度的下移等等;

第二,养殖成本可能影响最优出栏体重,导致出栏时间和体重变化从而影响供需;

第三,期货市场在缺乏其他因素驱动时,成本端大幅波动可能造成对期货市场定价的影响。

成本对于市场的影响我们认为主要还是通过利润驱动产能的变化形成的,而这种长期的影响就无法导致成本和产品价格的同步运动,同时由于利润受销售价格波动的影响更大时,成本端的影响也就相对减小,反之亦然。

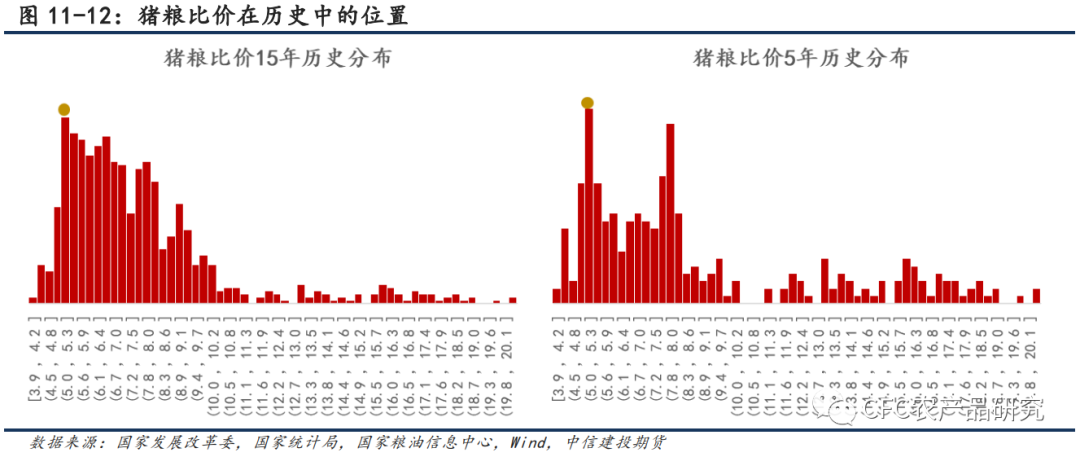

四、目前猪粮比价在历史上处于什么水平?

目前玉米价格处于历史高位,而生猪价格处于历史中偏下位置,那么显然,衡量养殖端利润的猪粮比价应该位于偏低位置。

从十五年的时间长度来看,猪粮比价位于4%分位数,意味着比96%的时间都要低,也意味着目前养殖端的亏损在历史上也都是比较突出的。从五年的时间长度来看,猪粮比价位于6%分位数,同样表现极端。

我们可以看到,反映养殖利润的猪粮比价和反映中游利润的肉毛比价都处于历史低位,全产业链过剩导致的全产业链亏损正在上演。

另外,当我们仅基于历史情况分析亏损的核心来源时,我们认为目前的毛猪价格并不属于极低位置,在供给偏强的情况下,中游已经在“帮忙”承担亏损,下游能接受的猪价本就不高,反而是成本端处于极高位置,如果饲料原料价格没有足够下行,只有依靠养殖企业的技术管理手段实现成本控制。

通过以上的价格定位,我们基本清楚了目前猪价、肉价在历史中的位置,同时也看到中游利润、养殖利润等对于生产者行为有直接影响的因素都处于历史上的相对低位。

从生产端来说,因为目前处于亏损状态,所以自然而然认为猪价处于低位,但从不考虑生产成本的消费者角度出发,目前的猪价在历史感受中并非处于极低位置。

五、慢亏损下的“虚假悲观”

一般我们认为,当处于亏损状态时,产能去化将加快,伴随去化进程,市场将逐渐走出亏损区间。但目前来看,产能的去化深度并没有完全匹配上持续亏损的情形。从官方数据来看,最近一轮产能去化从2021年二季度到2022年一季度,能繁母猪从4563万头下降至4185万头,8个月左右时间下降超8%,平均每月环比降幅接近1%,而目前官方口径的月均产能(能繁母猪存栏)下降速度在0.5%每个月左右。要知道21/22年度的产能下降最终带来的也只有半年左右的“炒作”盈利期。

如果以进入持续盈利区间为目标,那么目前产能去化速度是偏慢的,但也是符合现实的,我们认为有以下几点原因:

(1)大型企业产能稳定,稳产能是降成本的重要手段。企业在固定资产新投入后,只有保持和提升产能利用率,才能把折旧摊销在更多的出栏生猪上,从而降低成本。因此,在强调降低成本的今天,保持较高的产能利用率是必然结果。

(2)饲料价格短期回落,现金流压力不及预期。目前生猪价格在成本线下,但能够覆盖饲料成本,在仔猪价格回落后,整体外购养殖成本将继续下降,对于财务成本偏低,人工和日用物资成本控制得当的企业来说,现金流上的压力没有之前想象的急迫。

(3)淡季价格偏淡对于预期的冲击有限。目前市场把春夏季默认为消费淡季,同时也部分接受淡季价格比较低迷的现实,因此淡季价格偏淡不完全影响市场对于旺季的预期。市场如果对旺季继续保持信心,那么去产能的过程就很难加速。

(4)仔猪前期售价较高,延缓母猪端产能去化。仔猪前期售价较高,无论是因为养殖结构改变导致仔猪供需结构性的变化还是因为疫情导致的短时间减少,都侧面导致种猪企业在预期上保持乐观,从而减少淘汰。相比21/22去产能这一阶段,目前的市场集中度尤其在母猪端有进一步的提升,也是导致产能去化进程偏缓的结构性原因。

综上所述,我们认为上半年市场的悲观情绪并没有实质体现在产能的快速下降上,这种“虚假的悲观”实际暗含了对未来的持续乐观。即便到了目前,市场对于中远月合约仍有长期利润预期,按照牧原最近14.9元/公斤的养殖成本来看,几乎后续所有合约都有养殖利润;而按照16元/公斤的成本来看,除了当下亏损可能延续至四季度外,明年上半年或有短时微幅亏损。而按照这种盈亏预期,市场实际上是没有必要大规模去产能的。

相比于淡季偏淡的预期内表现,旺季不旺的打击更大。例如目前市场由于没有看到端午节前的反转,出现比较明显的价格下破;如果到了后续的旺季,市场依然处于亏损状态,则我们上述的(2)、(3)、(4)逻辑都不同程度削弱,对于产能去化的驱动会更强,才能从“虚假的悲观”转向“真正的悲观”从而带来走出所谓周期底部的可能性。

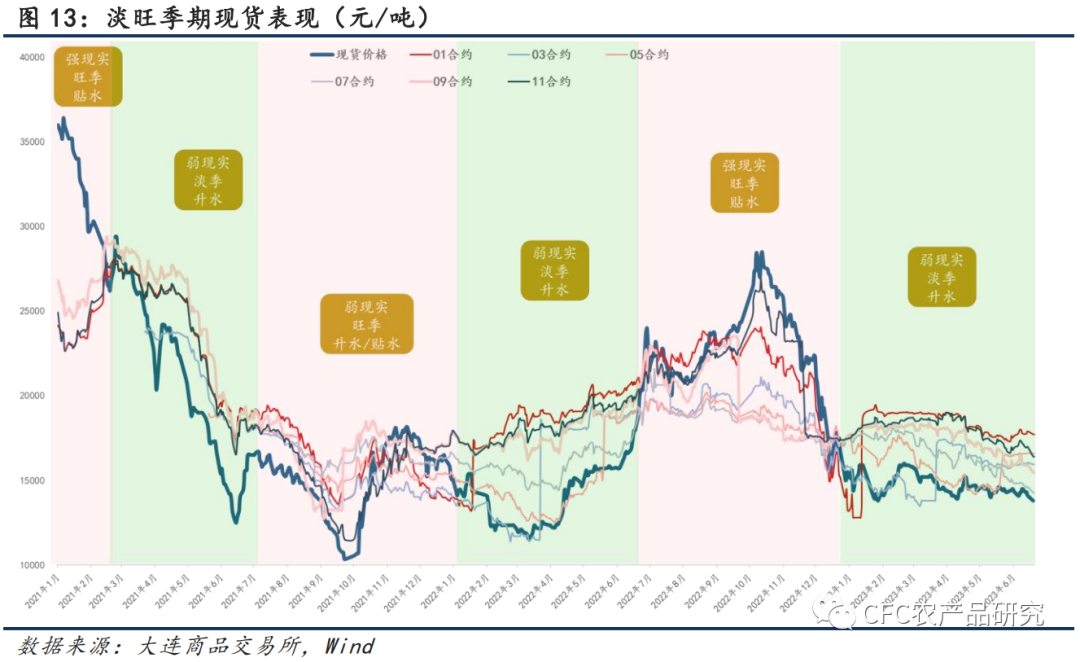

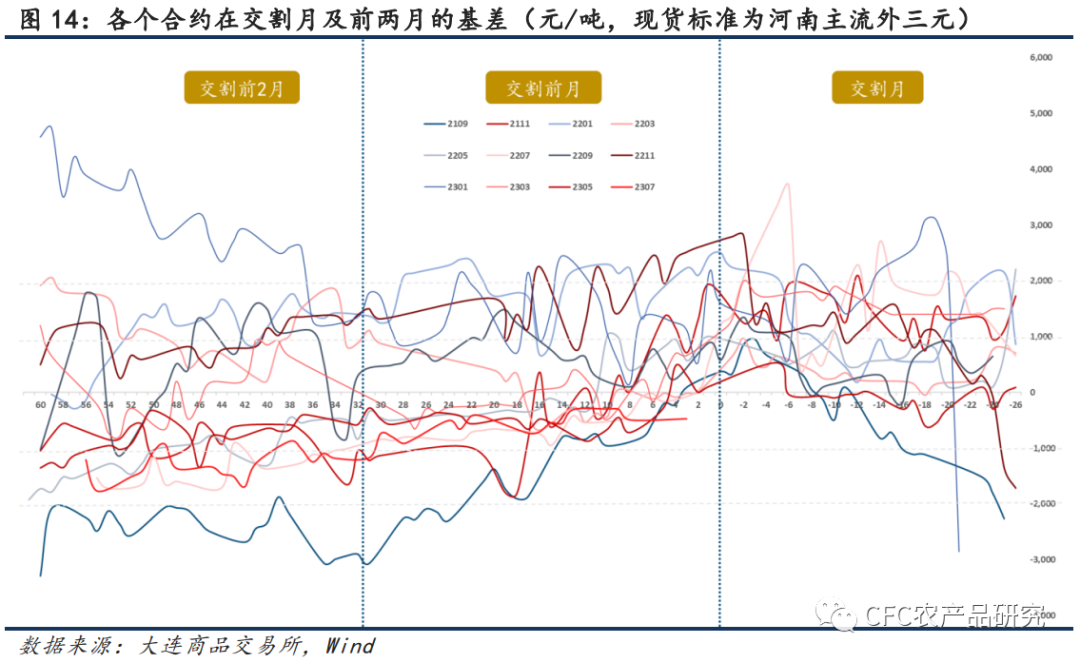

六、继续挤升水的路径还能走多久?

进入淡季以来,我们一直处于偏弱的现实中保持“虚假悲观”实质谨慎乐观的市场中,也就形成了过去从2303到2307合约的持续升水挤压为主的交易过程。升水来自于市场对于后市的乐观,升水的挤出来自于对于乐观预期的证伪。

在这种交易过程中,首先现货市场比较稳定,期货市场呈现出近月快速靠近现货而远月持续保持预期的状况。

这种基于基差的操作需要我们对基差本身有一个全面充分的了解。首先我们需要认识到,基差在交割月趋近于0是目前升贴水环境下的新常态。过去在升贴水和现货价格有明显差异时,期货价格在进入交割月前可能产生超过2000元/吨的贴水,目前看来是不太有这个可能。而一般情况下也不太容易给出升水,毕竟进入交割月第一天卖方就可以进行主动的申报配对。

从历史情况来看,期货升水最容易被挤出的时间段在交割前一个月内,尤其是在交割前两月本身就已经贴合现货(基差在±2000元/吨以内)的情况下。每多一天时间,就多一个现货波动的机会,因此,在30天以外,现货的不确定性需要被定价,而在15天以内,现货的确定性就基本主导期现收敛过程。

因此,当我们看到2309合约目前相比目前基准地有1500元/吨以上的升水时,也需要认识到这个升水的挤出是需要和未来两个月的时间匹配的。

七、为什么年中没有实现对应的反弹?

最后,我们聊一聊年中反弹的预期。很多交易者,包括我们自己也都是看到了仔猪出生数据在年初的下滑,以及从感性上看到蓝耳病和非洲猪瘟确实影响了部分企业年初的仔猪生产,从而得出年中出栏环比下降和价格可能上行的结论。

但年初仔猪所对应的6月到8月的出栏时间并没有带来价格的上行,反而出现了价格的下破,这其中的原因,我们认为不单单是因为供给过剩和消费不佳,也暴露了我们对市场全局掌握不足的问题。

当我们讨论价格的上涨或下跌时,我们考量的是环比的变化,因此,我们主要考虑的不是今年的生猪比往年多,而是考量5月、6月和7月的出栏量谁多的问题。今年整体市场的基调是产量过剩,不过我们也确实看到6月出栏量环比的小幅下降,所以从出栏情况来看,它是符合我们预期的。

但出栏量和屠宰量并非鲜销供给量,实际在5月之前,出栏量中的部分被冻品分流,而在5月之后,冻品无法进行供给的分流,供给的压力直接给到鲜销端。换句话说,出栏和屠宰量下移了,但鲜销端的压力却增加了。

从更长的时间周期来看,我们发现目前体重已经出现下降趋势,这意味着活体库存在减少,但冻品由于前期的轮转不畅而产生了现金流压力和随后的冻品库存压力,某种程度上可以说,前期的体重压力转换成了当前的冻品库存。

因此,环比往后看,除了出栏供给本身外,今年冻品出库时间、消费情况以及后续针对春节大概率出现的压栏节奏都是价格波动的重点因素。整体供给过剩的环境下,市场承压是现实,而这些因素的环比变化将驱动市场波动。

那么出栏、压栏、冻品、消费这四个方面我们目前怎么看呢?

出栏上,8、9月后仔猪生产恢复带来一定的出栏增加,三四季度的出栏量保持高位是相对确定的,从环比上看有小幅提升,而从同比上看将有比较明显的提高,且预期出栏超2021年。

压栏上,现在虽然在降重,但降重之后才能给后面相对确定的增重打下基础。标肥价差逆转是压栏增重的最重要驱动,这个时间点需要去把握。

冻品今年库存高、渠道不畅,市场压力可能在三四季度兑现,我们已经品尝了冻品从供给分流到不分流带来的压力,未来面临的是增强供给带来的压制。

消费上,生猪的一般食用需求是比较稳定的,核心驱动还是在腌腊制品、食品加工和餐饮浪费上,后两者受经济环境影响,而腌腊时间段比较集中,不确定性较大。

总的来看,目前依旧处于供给大、需求弱、库存高的局面,关注活体去库的完成(体重降到一定水平),累库似乎是唯一冲击目前低迷市场环境的因素。

最新发布