广告

进入3月,巴西大豆收割进度继续开展,虽然降雨天气使得进度较往年落后,但是无法影响最终本年度创纪录的单产。而阿根廷因受干旱天气影响,大豆产量预估也是一次比一次下调,创下了20多年来的最低水平。国内方面,随着后期大豆迎来到港高峰期,大豆供应较为充足,豆粕供应增加后供应预期宽松。具体分析如下:

01 国际方面

美国大豆种植面积高于去年

美国大豆销售步伐加快,根据美国农业部周度出口销售报告显示,截止到2023年3月23日,2022/23年度(始于9月1日)美国对中国(大陆地区)大豆出口装船量约为2964万吨,去年同期为2612万吨,同比提高8.9%。

此外,美国农业部周五公布的种植意向、季度谷物库存报告显示,美国农民计划在2023年种植8750.5万英亩大豆,仅略高于2022年实际种植面积的8745万英亩,并且接近此前受访分析师预估区间低端。美国2023年3月1日当季大豆库存为16.85亿蒲式耳,较一年前下降13%,分析师此前预估为17.42亿蒲式耳。

阿根廷大豆迎降雨但难挽回作物产量

阿根廷布宜诺斯艾利斯谷物交易所评估的该国大豆产量仅为2500万吨,远远低于去年9月初首次预期的4800万吨,此前曾连续五次调低大豆产量。随着南半球进入秋季,加上拉尼娜现象结束,天气预报显示近期阿根廷主要农业产区将迎来充沛降雨,六十年来最严重的干旱已经结束,但已难以挽回受损的作物产量,因为作物已经过了最关键的单产形成阶段。

但由于大豆严重减产,农户惜售情绪严重,不少压榨厂已经很难买到豆子,据说已经有近7成的压榨产能被迫停滞,闲置率也达到了历年最高。而为了保持国内的开机率,阿根廷开始考虑加快大豆的进口以此来缓解国内的缺豆情况。

根据美国农业部预估,今年阿根廷大豆的需求缺口大增,预计进口量将达到725万吨,比上一年度的需求量直接翻倍。而还有机构预测,阿根廷今年的大豆进口数量可能会增长到1000万吨。

巴西大豆单产量仍创记录

巴西是全球第四大粮食生产国,第一大大豆生产国,也是我国大豆、鸡肉、食糖等第一大进口来源国。据了解,2018-2022 年我国自巴西进口大豆分别为 6609 万吨(占进口总量的 75.1%)、5768 万吨(65.1%)、6428 万吨(64.1%)、5815 万吨(60.2%)和 5440 万吨(59.7%),美国农业部预计,未来十年巴西仍是全球大豆增产的主要来源,也是我国大豆主要进口来源国。

截至3月16日,巴西新季大豆已收62%,前周53%,去年同期为69%,虽然降雨拖累了整体进程,但是无法影响最终本年度创纪录的单产。

随着巴西大豆集中收获上市豆价下行抑制农户卖兴,仅必要性出货,22/23大豆销售进度40%,农户或倾向于持有大豆,为此出售玉米以释放仓库和筒仓。截至3月26日当月共18个工作日,巴西出口大豆998.7万吨,日均出口略缩至55.5万吨,仍高于去年3月的55.4万吨/日。巴西谷物出口协会(Anec)下调3月巴西大豆出口量至1519.7万吨,前周预估1538.8万吨,仍高于去年同期的1216.3万吨和前月的755.2万吨。

02 国内方面

自3月上旬东北地区启动政策性收储以来,国储收购成为农民卖豆的主要渠道。由于收储库点覆盖范围和库容能力有限,多地农民卖豆难现象并未有效缓解。市场担心4月底收储结束后缺少政策支撑而豆价下跌,贸易商和企业入市收购积极性不高。

目前国产大豆市场内生消费动力不足,上年大幅增产导致供大于求,农户余豆较上年同期明显偏多。春耕生产在即,农户卖豆压力增加。国家为提高粮油安全鼓励农民扩种大豆,但大豆种植收益偏低,农民缺少扩种大豆积极性。

国产三等大豆现货均价(单位:元/吨)

近一个月,国产三等大豆稳中大幅度上涨。3月31日与3日对比,大连报价5380元/吨,价格保持稳定;佳木斯报价5300元/吨,涨了100元/吨;北安报价5240元/吨,上涨了40元/吨;嫩江报价5280元/吨,上涨了100元/吨;黑河报价5300元/吨,涨了120元/吨;长春报价5240元/吨,保持稳定;哈尔滨报价5300元/吨,上涨了60元/吨。

当前豆价上涨高度依赖政策,通过提高种豆补贴的方式无法激活大豆贸易和流通,政策与市场之间的矛盾不利于大豆市场健康发展。

大豆港口库存变化(单位:万吨)

3月31日,大豆港口库存录得660.20万吨,较上一日增加11.15万吨;最近一个月,大豆港口库存累计增加12.48万吨,增加幅度为1.93%。

有机构预估3-5月大豆到港量为880万吨,保持了较高的水平,但是需求方面目前下游采购积极性仍较差,大部分处于随用随买的状态。

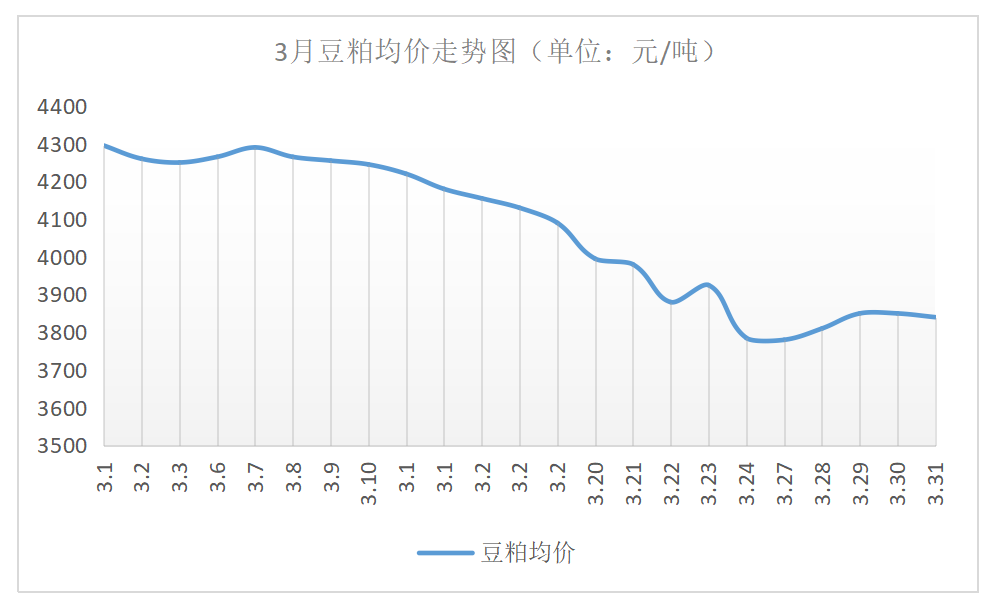

近一个月来,由于国内豆粕市场利多匮乏,市场看空后市及消费需求逐渐清淡,饲料养殖企业观望情绪升温,市场购销低迷,豆粕库存处于偏高水平,油厂挺价乏力,豆粕成交均价继续回落。截至3月31日,豆粕均价为3840元/吨,比3月1日的4295元/吨,下滑了455元/吨。

但近日美盘大豆连续反弹后导致进口大豆成本增加,部分油厂出现排队提货的现象增加了市场购买人气,油厂及贸易商借此机会提高豆粕售价。不过目前豆粕紧张仅出现局部地区,油脂大幅反弹亦削弱了豆粕上涨幅度,加之后期大豆将迎来到港高峰期,后期大豆供应较为充足,豆粕供应增加后供应预期宽松,生猪养殖利润不佳需求恢复缓慢,豆粕价格或将震荡偏弱运行。

最新发布