广告

会养猪,也要会卖猪,养猪想挣钱,养殖技术与行情分析缺一不可。未来猪价走势将会如何?8月19日,2022华南养猪大会暨华南禽业大会在南宁隆重开幕,农业农村部猪肉全产业链监测预警首席分析师朱增勇研究员为大会分享《生猪市场形势分析及后期走势展望》,预计2023年猪价将整体高于成本,行情或将明显好转。

Top20猪企产能占全国20%,预计猪周期将会延长

从2011年至今,行业内出现了四次大幅度的产能去化与价格波动,朱增勇直言,尤其以由非瘟造成的影响最大,猪价累计增幅超过50%。非瘟在为中国猪业带来阵痛的同时,也促进了产业水平的提升。

(图片来自朱增勇)

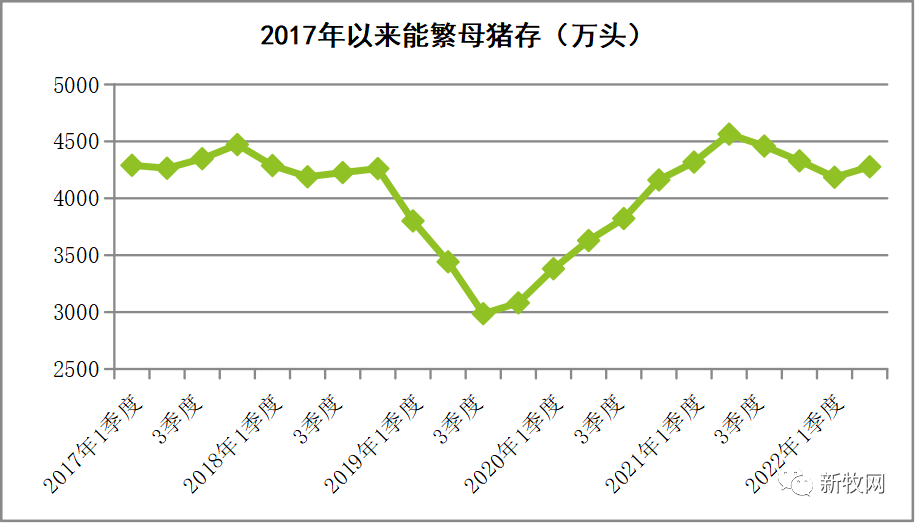

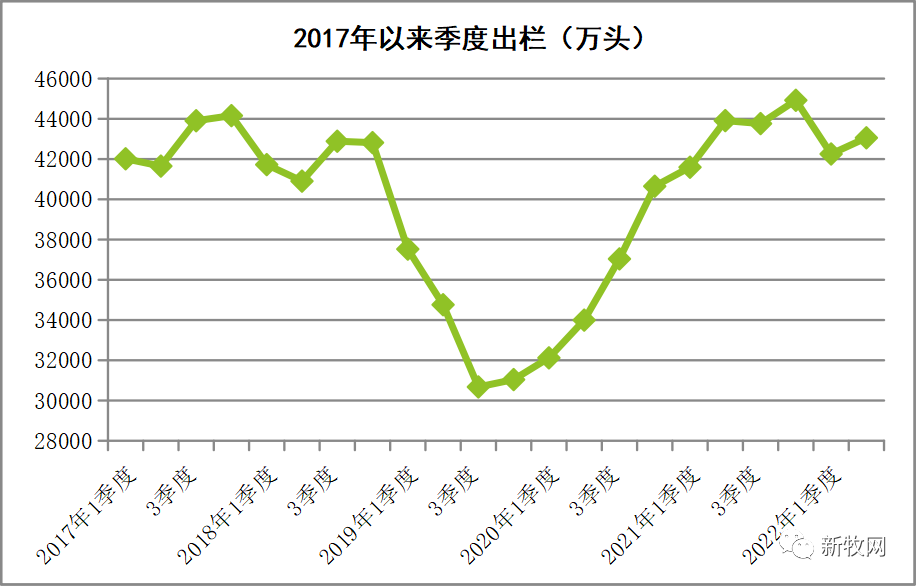

朱增勇表示,与2015年相比,2021年猪肉产量占比降低接近5%,在总人口增长的背景下,反映出肉类消费选择的变化。同时,生猪存栏减少约880万头,母猪存栏减少400多万头,但母猪生产效率有明显提升。

表1 2015年和2021年全国猪肉产量变动趋势(万吨)

从养殖区域来看,传统养殖大省如四川、江苏、山东、河南等省份猪肉产量均有明显减少,反观西北、东北和西南区域都有明显提升。其中,云南是增长幅度最大的省份。与2015年相比,2021年猪肉产量增长71.8万吨,增幅接近25%。

(图片来自朱增勇)

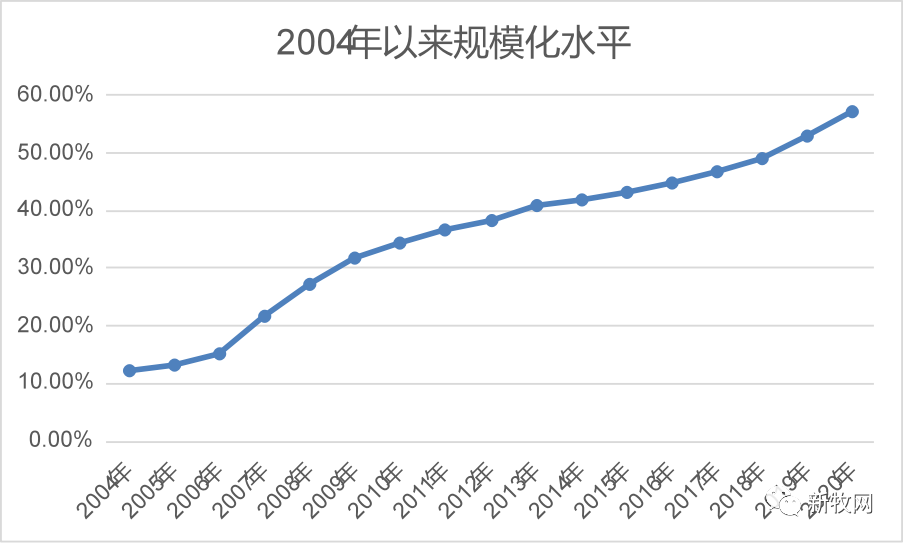

近年来,中国猪业规模化水平显著提升,据朱增勇介绍,养殖户数量从2007年的超过8000万户降低至2020年约2000万户,年出栏500头以上的规模户占比由2007年的20%出头提升至2021年的60%以上。统计数据显示,全国猪企前20强合计出栏1.3亿头生猪,约占全国产能的20%,这表明行业集中度显著提升。

综合来看,朱增勇分析认为,未来生猪产业呈现出七大市场发展趋势:1.猪肉消费需求进入平台期,产量未来增长空间有限;2.产业布局向优势产区转移,屠宰加工融合度提升;3.饲料等成本刚性增长,国内外成本差距较十三五增大,猪肉进口占比较小,但影响增大;4.产业分工从“十三五”开始,“十四五”将进一步增强,机制更加优化;5.产业链纵向横向整合力度加大,产业集中度仍有增长空间;6.重大动物疫病仍然是影响未来产业最主要的因素;7.猪周期尤其是“十四五”中后期开始将会延长。

新一轮猪周期已开始,预计2023年行情将明显好转

行情向来是养猪人关注的问题。2022年上半年,育肥猪饲料降幅较小,仔猪料和母猪料降幅较大,7月份开始回升,朱增勇预计,下半年饲料产量将总体呈现增加趋势。

从短期来看,新一轮猪周期开始。上一轮生猪价格周期于2022年3月份结束,新周期从4月份开启。朱增勇分析认为,产能后期以增加为主,或将影响2023年下半年供需形势。此外还将出现以下几点趋势:

1.饲料成本下降,但依然位居高位,三季度外购仔猪成本高于自繁自养。2.预计2022年猪肉供给将高于2021年,2023年将趋于平衡。2023年猪价形势将会明显好转,猪肉进口增加。3.未来或将经历较平稳、相对较短的一轮周期,2023年猪价整体高于成本,下半年价格将影响母猪存栏增速和周期时间。

长期来看,生猪出栏量增长,但未来增长空间不大,发展方向为调整生产结构和生产质量、市场份额等方面。从生产端来看,猪周期或更加平稳,猪价上涨过快将消耗后期空间。行业成本仍将保持高位,后期或将降低。

从消费端来看,其他肉类产量和消费量将继续增长,2022年猪肉进口下降至200万吨以内,“十四五”期间将保持在200-300万吨。新冠肺炎疫情对经济中长期造成影响,为消费端恢复了不确定性。

最新发布