广告

一、本周观点

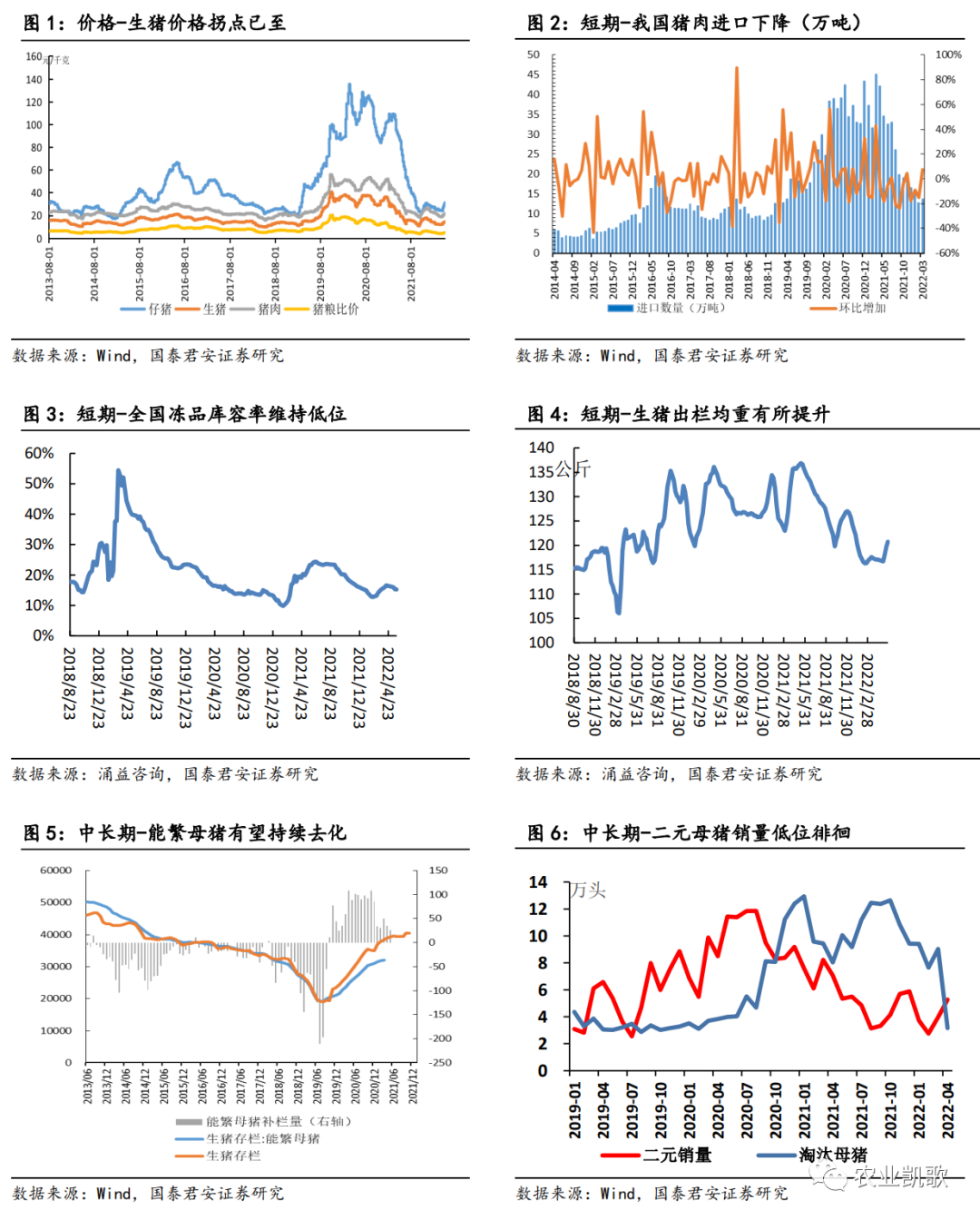

1、生猪:短期因素不改价格趋势,产能仍将锯齿型出清

上周猪价、出栏均重均有小幅上涨;根据涌益咨询数据,上周生猪价格为15.66元/kg(上上周15.41元/kg);出栏均重小幅上涨,上周生猪出栏均重在120.71公斤(上上周119.6公斤)。

我们认为行业缺乏大面积压栏、二次育肥的条件,后续或出现价格超预期上涨来验证产能超预期去化;压栏情况看,目前4月出栏体重整体稳定,5月下旬略有增长,同时5月屠宰量有所上升,反应行业没有大面积压栏情况,目前行业现金流情况也难以支撑大面积压栏情况;从二次育肥看,目前肥猪标猪价格倒挂,基本无大面积二次育肥动力。压栏及二次育肥等不改变总量,只改变时间,养殖户通常不会选择在夏天压栏,若6-7月夏季到来价格出现超预期上涨,那么届时的价格足以验证产业事实的去化程度可能比预期的要大很多,最终导致猪价高度高于预期。

虽然价格近期呈现上涨基调,但高成本主体被动出清压力依然很大;高成本方差特征是本轮周期级别将会超预期的一个重要因素,对于高成本主体仍然处于大幅失血的状态,被动出清的压力依然很大,因此单纯因为价格上涨判定产能将会呈现趋势性增加的判断并不可靠,我们认为3、4季度将会呈现锯齿型波动状态。

2、种植业:景气高位持续有望超预期

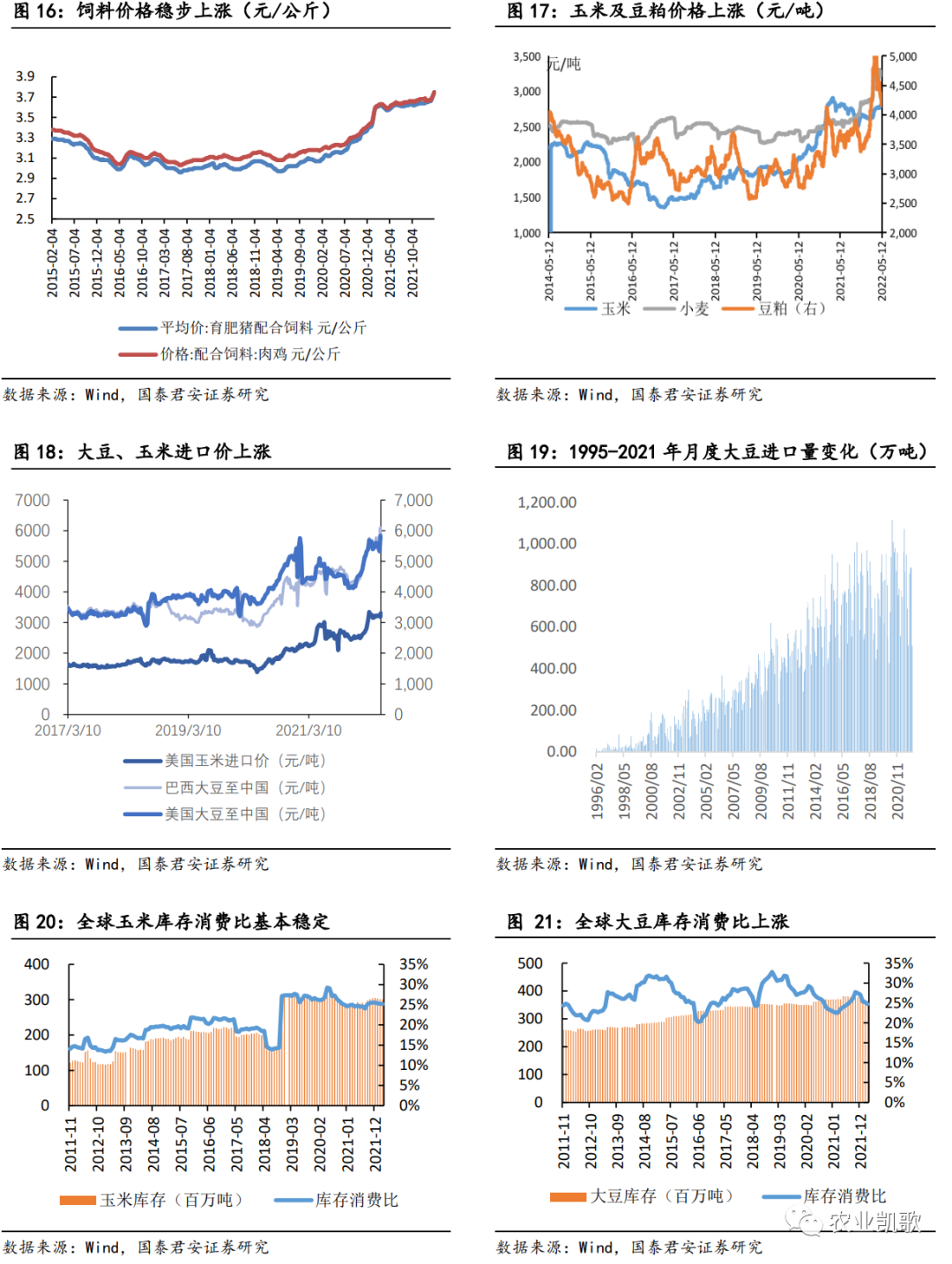

低库存&需求复苏奠定粮食景气基调,外生事件“锦上添花”。全球来看,主要农产品库消比处于低位,同时全球经济复苏大背景下,需求处于上行通道,农产品价格高位可期;外生事件(疫情、地缘等)对边际供需均造成影响,景气有望超预期。

投资建议:虎年荐猪----维荐β机会的第一性原则不变,仓位比个股更重要。相关标的:牧原股份、温氏股份、正邦科技、天邦股份、新希望、大北农、天康生物等,重视弹性标的:傲农生物、巨星农牧、唐人神等。农产品主题:视风险偏好选择参与,相关标的:苏垦农发,大北农,隆平高科、荃银高科等。长期推荐价值标杆:海大集团、圣农发展等。

二、行业数据一览

1. 重要行业数据一览

2. 生猪养殖板块——反转可期

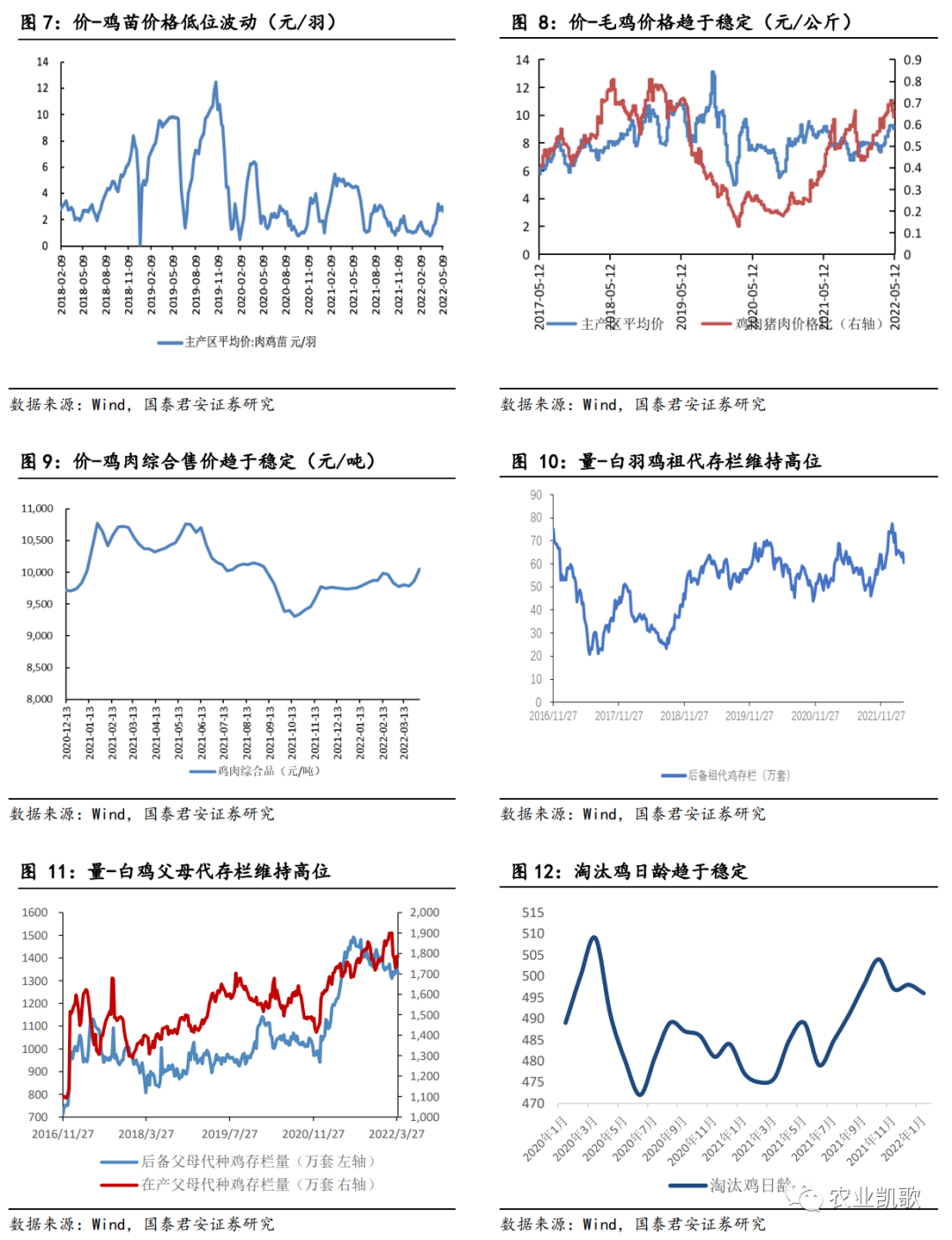

3. 白羽肉鸡——底部觉醒

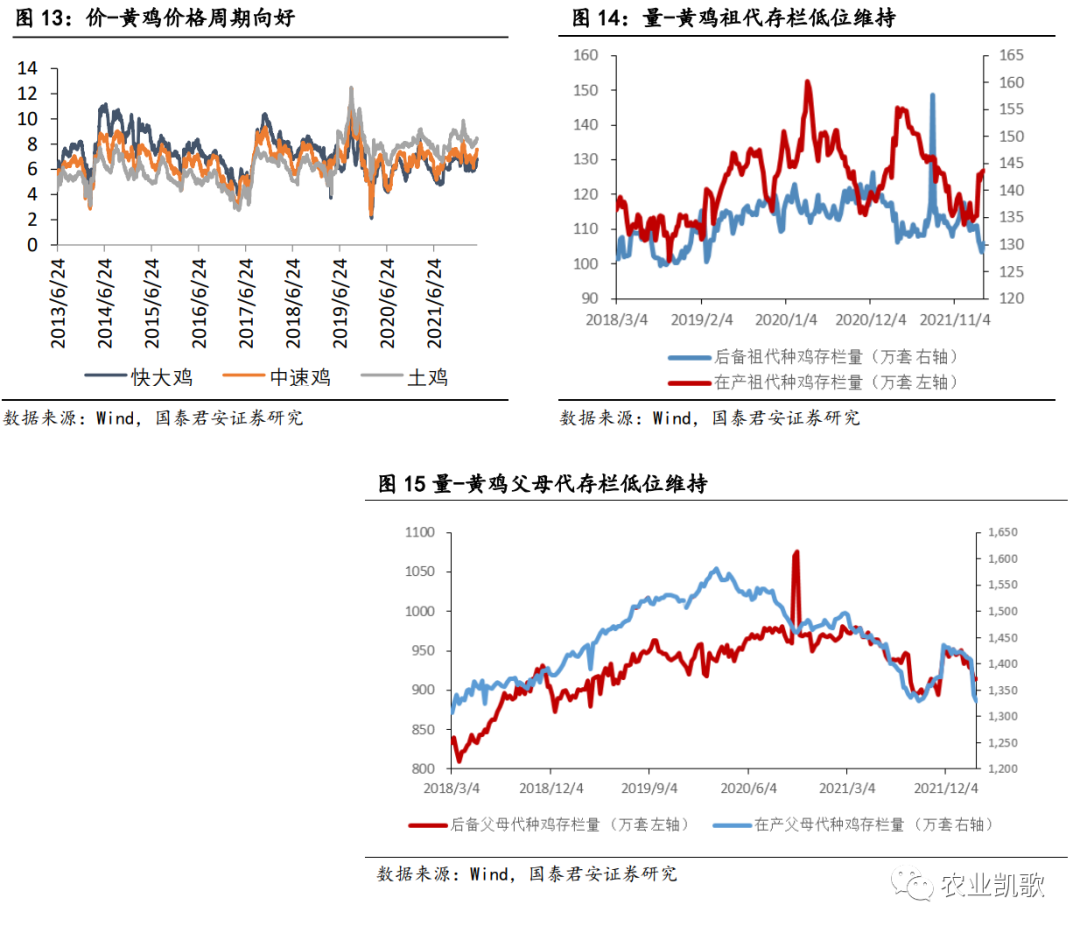

4. 黄羽肉鸡——周期向好

5. 饲料板块

6. 农产品——价格有望高位震荡

最新发布