广告

一、本周观点

1、生猪:猪价拐点如期而至,短期波动难免,方向仍明确

上周猪价、出栏均重均有小幅上涨;根据涌益咨询数据,上周生猪价格为14.96元/kg(上上周14.81元/kg);出栏均重小幅上涨,上周生猪出栏均重在118.09公斤(上上周117.69公斤)。

猪价拐点已现,后续产能将进入锯齿型去化;我们认为猪价拐点所需的两大条件已具备:1)中枢抬升;2)高点可观:我们认为市场或高估了产能过剩、低估了已经发生的去化,同时考虑到后续需求复苏、成本提升等,此轮周期仍将会是历史上除上一轮之外,猪价高点最高的周期。后续产能仍将进入锯齿型去化,可以看到客观价格数据显示产业端补栏犹豫而非一致乐观,并且低效养殖主体占比明显高于往轮周期,被动出清的压力仍存。

短期波动难免,但从历史端、估值端看方向依然是明确的;1)历史端看:时点上,板块启动的起点有三轮周期大幅领先于猪价最低点出现,一轮在猪价最低点附近出现;涨幅上,前四轮周期板块涨幅在1.5-6.6倍之间;而看当下,在猪价底部区域板块上涨幅度仅23%;2)估值端看:无论从头均市值还是PB水平来看,目前板块及大多数个股的估值水平均处于低位。

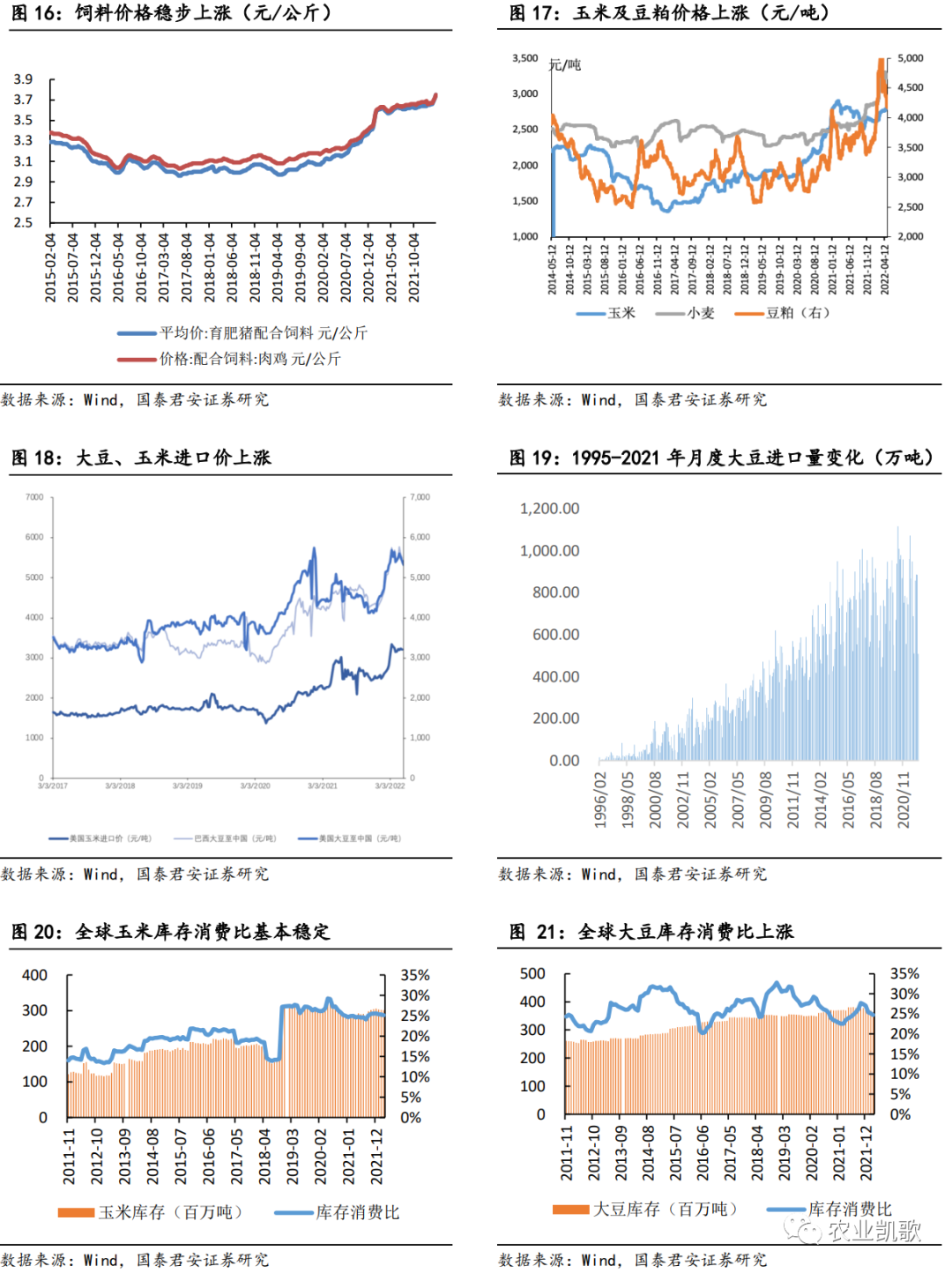

2、种植业:景气高位持续有望超预期,关注青贮小麦事件影响

低库存&需求复苏奠定粮食景气基调,外生事件“锦上添花”。全球来看,主要农产品库消比处于低位,同时全球经济复苏大背景下,需求处于上行通道,农产品价格高位可期;外生事件(疫情、地缘等)对边际供需均造成影响,景气有望超预期。上周,青贮小麦事件受到农业部高度关注,主要是受天气影响青贮玉米供给不足,从而出现部分养户采购青贮小麦,农业部高度重视:全面排查各类毁麦情况,确保夏粮颗粒归仓,体现粮食安全的重要性。

投资建议:虎年荐猪----维荐β机会的第一性原则不变,仓位比个股更重要。相关标的:牧原股份、温氏股份、正邦科技、天邦股份、新希望、大北农、天康生物等,重视弹性标的:傲农生物、巨星农牧、唐人神等。农产品主题:视风险偏好选择参与,相关标的:苏垦农发,大北农,隆平高科、荃银高科等。长期推荐价值标杆:海大集团、圣农发展等。

风险提示:政策风险、养殖疫病风险、自然灾害风险等。

二、行业数据一览

1. 重要行业数据一览

2. 生猪养殖板块——反转可期

3. 白羽肉鸡——底部觉醒

4. 黄羽肉鸡——周期向好

5. 饲料板块

6. 农产品——价格有望高位震荡

最新发布