广告

一、本周观点摘要:

1、生猪:供给拐点如期而至,去产能惯性势不可挡。

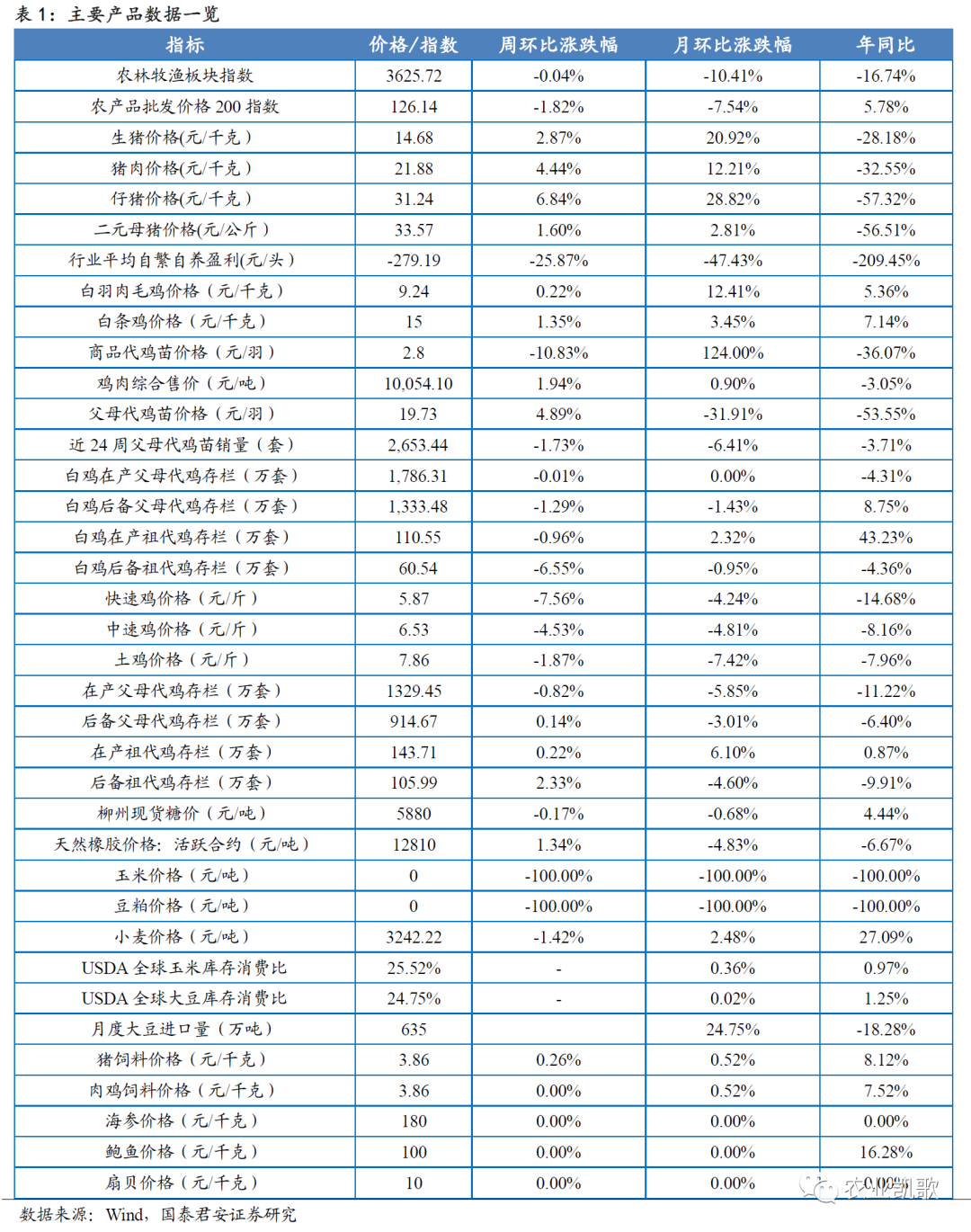

上周全国猪价继续上涨。上周全国猪价上涨至14.96元/公斤,环比上上周上涨2.82%,行业平均出栏体重117.21kg,环比上上周上涨0.53%,冻品库存率上升至18.48%。

4月生猪出栏量和体重环比下降,拐点显现。上周部分上市公司发布4月月报,出栏总量环比下降0.37%,育肥猪出栏体重下降0.7%。从行业供给情况来看,涌益咨询数据显示,4月行业生猪出栏量环比3月有所减少,5月出栏计划继续降低,且行业平均体重连续5个月下降,行业整体供给持续向下。

成本上升,产能下降趋势持续。4月中旬开始猪价有明显上涨,但是依然低于行业现金成本。据涌益咨询监测,4月行业平均成本在16元/公斤,规模场成本更高,因此现金流亏损持续,能繁母猪产能去化继续。据涌益咨询监测数据显示,4月能繁母猪环比下降0.13%,和产能高点比下降17.79%,产能去化惯性仍在。

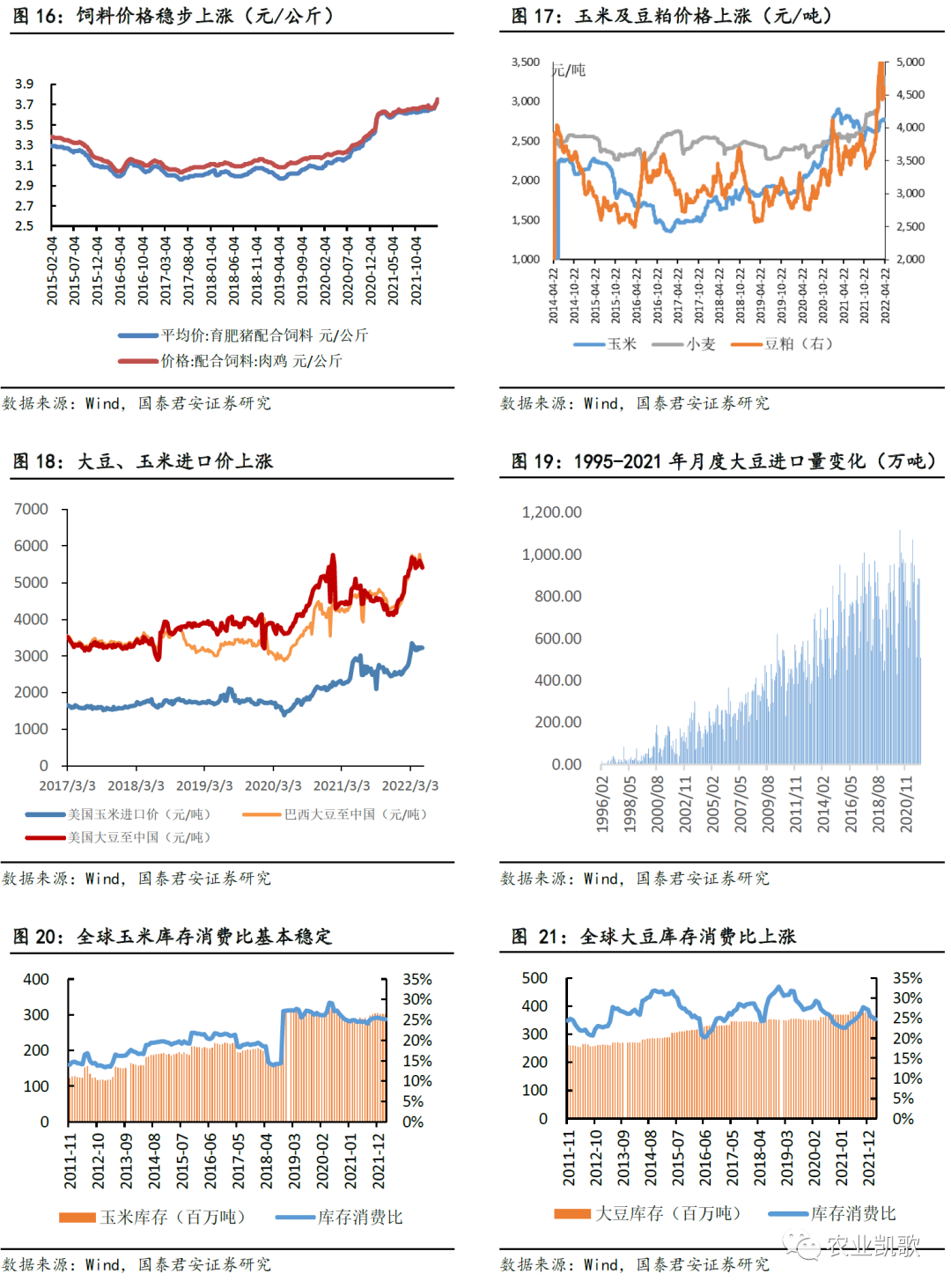

2、种植业:景气高位持续,关注印度气候变化对粮食产量的影响

低库存&需求复苏奠定粮食景气基调,外生事件“锦上添花”。全球来看,主要农产品库消比处于低位,同时全球经济复苏大背景下,需求处于上行通道,农产品价格高位可期;外生事件(疫情、地缘等)对边际供需均造成影响,供给端:生产、流通影响下供给边际向下,需求端受囤货需求、油价拉动等影响边际向上,景气有望超预期。印度部分地区遭遇极端高温,4月是小麦灌浆期,极端高温可能使灌浆不足,可能造成印度小麦减产,加剧了全球粮食产量担忧,上周末国际小麦价格已跳涨至11.56美元/蒲式耳。

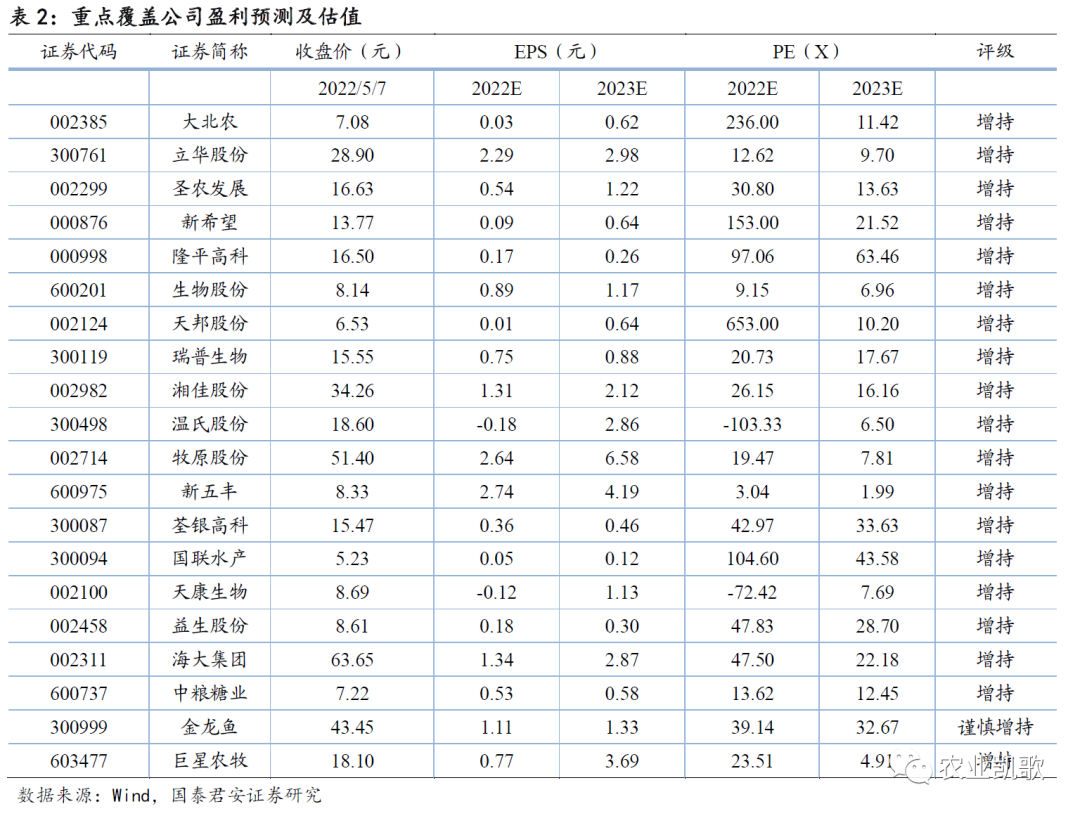

投资建议:虎年荐猪:1)维荐β机会原则不变,仓位比个股更重要;2)放眼Q2,确定性提升背景下应更加重视,此外困境反转滞涨标的有望补涨;推荐标的:牧原股份、温氏股份、巨星农牧、正邦科技、天邦股份、新希望、大北农、天康生物等,弹性标的:傲农生物、唐人神等;农产品推荐标的:大北农、隆平高科、荃银高科,受益标的:苏垦农发;长期推荐价值标的:海大集团、圣农发展。

风险提示:政策风险、养殖疫病风险、自然灾害风险等。

二、主要行业数据:

最新发布