广告

从3月下旬开始,生猪就开始了一波反弹,然而猪价自迎来了“4连涨”后,紧接着又因市场消费需求疲软,行情进一步下滑走跌。这让很多养猪人开始绝望,他们不知道猪价为何会如此低迷,很多人也开始了清栏,离开养猪业……

生猪:本轮猪周期或在二季度末结束,但猪价反弹高度或有限

回顾一季度,生猪期现货价格总体呈现震荡下行走势。中金认为供给压力持续释放,春节后消费降至低点,这基本符合市场预期,但疫情时有反复,对需求端的利空是超出市场预期的。截至3月7日,我国白条猪肉鲜销率由去年同期的91.89%下降至78.19%。向前看,中金维持本轮猪周期或将在二季度末结束的观点,但猪价反弹高度或有限。中金认为价格大概率维持低位盘整,但下探深度还需看产能的去化节奏,短期负利润或继续维持。

具体来看:一是二季度生猪出栏体重可能会逐步增加。但是目前市场普遍认为三季度猪价可能反弹,因此中金认为养殖端或调整出栏体重,如果一致预期下体重增加,那么三季度可能再度出现缺猪不缺肉的情况,抑制价格;二是仔猪补栏相对谨慎。截至3月24日,规模场15KG仔猪出栏价稳定,小幅上涨至407元/头,较春节后每头增加9元。受饲料原料价格明显上涨,养殖端补栏情绪较为稳定,但需谨防猪价反弹预期的临近,仔猪补栏的变化;三是龙头企业仍在逆势扩张,负利润或加速散户出清。当前,猪价持续走低,养殖行业经历着行业巨变,目前年出栏500头以上的规模化养殖企业占据约60%的市场份额,前20位龙头企业的出栏量占总出栏量约20%,因此中金认为,养殖端的持续亏损在一定程度上加速我国生猪产业结构的优化,新的产业形态正在形成,龙头企业或逐步引领行业发展。价格方面,我预计三季度均价或在13.5-14.5元/千克。

春节后饲料成本猛涨,猪价持续回落,产业重回亏损状态,政策托市意向明显,能繁母猪虽然在21年6月出现拐点,但生猪存栏和出栏量目前尚未转向,市场对后市看好的观点是较为明确的,关键在于时间节点,而这主要取决于养殖户的取舍心态。

产业状况

01 供应

猪周期:从时间跨度上看,从03年6月以来,我国经历了4波完整猪周期,周期长度分别为36个月,36个月,59个月,49个月,目前处于第5轮周期中,18年6月—20年8月处于长达27个月的上涨通道,20年9月至今月约19个月处于下跌趋势中,已经历时46个月,所以后续的下跌行情可能已经接近尾声。

根据近年来成本数据估算,盈亏平衡点的猪粮比价约在7:1,当低于5:1时就意味着进入下跌一级预警区间,而当前已经低于5:1,所以相关部门启动全面收储,同时加大金融支持力度,稳定生猪产能稳定。

能繁母猪:根据农业部统计显示能繁母猪存栏在21年6月达到4564万头后便转向开启去产能进程,截止1月份能繁母猪存栏量为4290万头,整体表现为回落状态,但随着行业预期增强,近4个月出现降幅减缓甚至在12月份出现反弹的情况,充分证明业者行为与产业预期的相互影响,目前能繁母猪存栏相比近几年依然处于绝对高位状态。

母猪存栏结构较非瘟期间出现很大改善,目前二元母猪占比已经在90%以上,说明全国平均母猪生产指数可能要在20以上,同时2月仔猪成活率为91.92%,综合来看在需求相对疲软的当下,生产性能的提高意味着当能繁母猪存栏处于往年正常状态时,实际形成的供应也是很充足的。

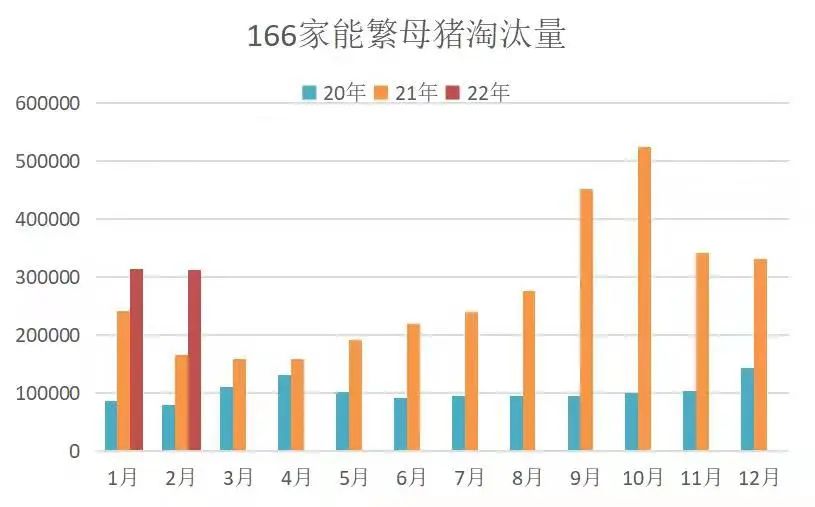

淘汰母猪:母猪淘汰水平要高于近几年同期,主要还是淘汰基数大和去产能的统一认知,当前淘汰母猪均价8.2元,走势近期表现震荡态势,也说明猪价疲软情况下,业界对猪周期框架内的较好预期或者说出现乐观情绪。

后备母猪:根据卓创统计显示2月母猪淘汰量为218427头,比1月有所减少,对应目前能繁母猪存栏情况看,也验证了这种乐观情绪的存在。本周自繁自养养殖企业目前平均亏损在326.5元/头,外购仔猪亏损94.11元/头。2月后备母猪销量为39410头,处于相对较低水平,说明当前养殖户也不敢大量补栏。

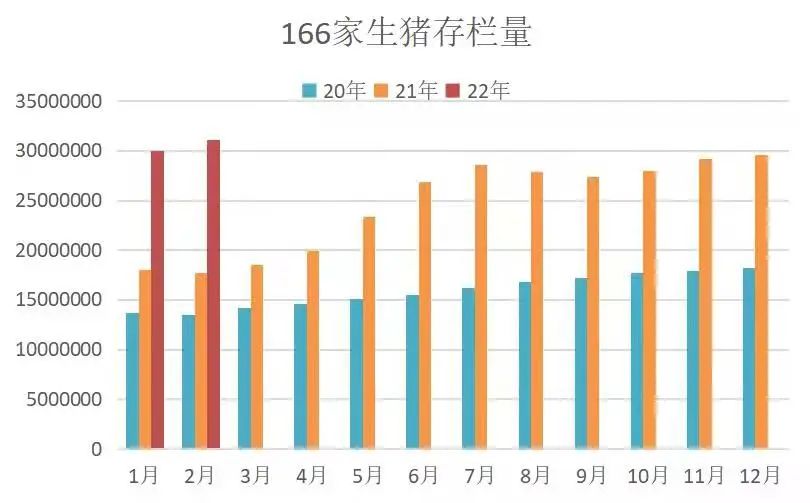

生猪存栏:根据卓创统计显示2月166家样本生猪出栏为5989万头,同时1月出栏8227万头,反应在春节前养殖户提前出栏避免节后落价风险,同时2月份的出栏对比21年基本从处于平均水平,那么在母猪存栏依然高于正常水平且在21年6月出现拐点的时间来看,后续理论生猪出栏量是较多。

出栏体重:本周出栏体重119.15,除去20/21年外,和正常年份相依然处于相对较高水平,说明当前还是处于压栏状态,大家都在等待拐点的到来。同时从近期出栏体重趋势看已经是处于逐步下降过程中,那么当前市场生猪供应也是不少的。

因此,综合看当前生猪产能依然充足,但在母猪逐渐淘汰和补栏较少的情况下,能繁母猪存栏将出现持续减少的趋势中,而17年、18年的能繁母猪存栏基本在3500万头左右,目前4290万头,因此,在生产效率恢复正常的情况下,当前能繁母猪去化进程还有路要走。

根据能繁母猪预估生猪出栏,起码在5月份后才能出现拐点,而这个拐点的实际供应量也是要高于正常水平的。

02 后市观点

当前能繁母猪存栏在持续去化,但难以实现大幅度持续性去化,而且与当前实际消费结合看,生猪供大于求得格局大概率超预期持续,另外,从去年6月能繁母猪出现拐点看,意味着今年5月份生猪出栏可能达到高峰,但我认为这仅仅是高峰,从高峰下降至正常年份的出栏水平需要时间,再者,即使正常年份的出栏量也难有对应的正常年份的消费需求支撑猪价,所以我认为猪价言底为时尚早,还要看消费量、入冷库的量、收储量能否真正共同作用于猪价,那么这个猪周期必然要超出历年时间长度。

至于具体生猪价格何时见底,如果大家预期都比较好,那么无疑将阻碍去产能进程,从目前掌握的数据看,很有可能达到5元/斤,这期间大概率也要经过几轮收储动作。同时需要留意南方雨季到来后的病疫问题可能对猪价的局部或短期支撑的炒作。(来源:中衍期货、中金点睛、惠农解说)

最新发布