广告

豆粕自从年后回来后,跟随美豆走出一波强势上涨,从1月28日的收盘价3378涨至最高点3月24日的4495,上涨超1000点。初期主要炒作南美洲的干旱天气影响导致的减产以及美国出口数据亮眼,后期主要炒作国内供应不足,现货价直线拉升。但近期,国内豆粕价格冲高回落,到港量增加,短期顶部已经形成。

1、USDA 3月报告符合市场预期

3月发布的USDA供需报告数据显示,美国供需平衡表只上调出口至20.9亿蒲式耳,较2月预测增加0.4亿蒲式耳;期末库存下调至2.85亿蒲式耳,2月预测为3.25亿蒲式耳,高于市场预期的2.78亿蒲式耳。值得注意的是此次报告并未调整近期数据较为亮眼的大豆压榨量,且出口量也并未大幅增加。南美大豆方面,USDA下调巴西大豆产量至1.27亿吨,较2月预测减少700万吨,略低于市场预期的1.28亿吨;巴西大豆期末库存下调135万吨至2100万吨;下调阿根廷大豆产量150万吨至4350万吨,略高于市场预期的4339万吨;阿根廷期末库存则下调71万吨至2150万吨。全球产量则下调1006万吨至3.538亿吨,库存下调287万吨至8996万吨,全球库存消费比继续下降至17.22%。

整体来说,报告基本符合市场对3月报告的预期,美豆因此在报告发布后震荡偏弱。

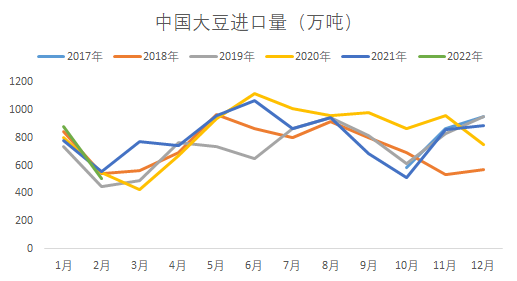

2、国内豆粕供不应求格局开始缓解

1月份中国大豆进口量为885万吨,2月份进口509万吨,2022年1-2月中国实际进口大豆1394万吨。可以看到,由于2、3月一般为春节前后,油厂停机叠加下游基本在春节前就备货完毕,且一季度是南美天气炒作的高峰期,因此压榨利润在2、3月份普遍偏低。诸多因素使得中国的大豆进口量在2-3月会有所减少。根据相关平台预计,3月中国大豆进口量为500万吨左右,4、5月大豆进口量回升至800万吨左右。而截至3月29日,大豆港口库存已经连续多日上涨。

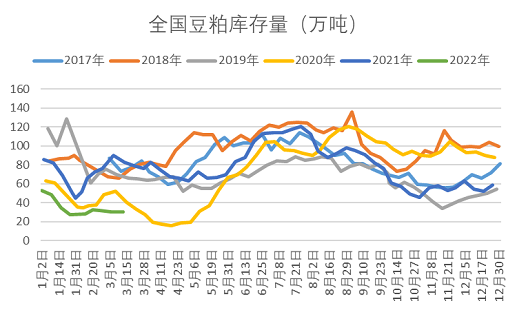

3月初由于国内再一次爆发大范围的疫情,导致油厂开机率下降,港口大豆的运输也受到阻碍,叠加国内豆粕库存位于同期低位,截至到3月13日,全国豆粕库存量仅为30.51万吨,使得国内豆粕出现短暂性供不应求的情形。上周国内豆粕现货价格全面突破5000元/吨,部分地区一度突破5400元/吨。这也是近期美豆平台震荡,而连粕却继续震荡上涨的主要原因。但本周,随着美盘大豆期价回调、进口大豆成本价格回落、到港量增加、国储进口大豆政策性拍卖以及国内疫情的有效控制油厂开机率有所恢复,部分地区现货价格回落150元/吨。4月1日将继续投放政策性进口大豆50万吨,增加国内供应。

3、生猪预计第三、四季度完成去产能化

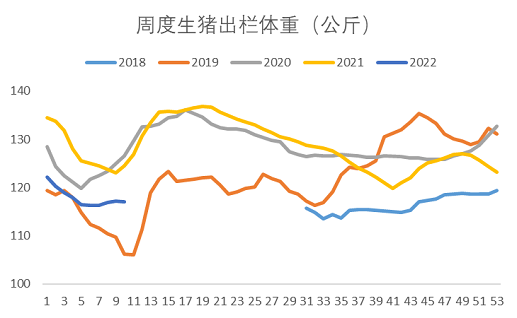

尽管目前生猪出栏量还是位于历史高位的水平,但由于下游饲料端的连续上涨,使得生猪的养殖利润持续为负。截至3月18日,外购仔猪和自繁自养生猪的养殖利润分别为-258.05元/头和-547.16/头。但从短期的数据来看,全国生猪平均出栏体重截至3月11日当周为117.1公斤/头,环比下降0.15%,同比下降6%,较去年最高点下降14.49%,已经有企稳的走势。

巨大的生猪基数,短期对豆粕需求端有所支撑,但负养殖利润会加速生猪企业的去产能化,淘汰一定的能繁母猪,出栏量也会随之有所下降。中长期来看,生猪对豆粕的需求将降低,且国内目前积极推动饲料配方的改革,两会也有多位人大代表提出相关意见。预计在2022年第三四季度,生猪将完成去产能化,国内豆粕需求将会下降,价格重心下移。

综上所述,随着国内大豆豆粕供应压力的逐渐缓解,现货价格将从高位回落,带动连粕期价回落。目前国外天气炒作已进入尾声,市场更关注美豆的种植情况。3月31日的种植面积意向报告和4月9日USDA 4月供需报告是目前关注的焦点。预计由于美豆压榨利润较好,22/23年度的美豆种植面积将会增加,暂时缓解全球大豆供应紧张的格局。短期,豆粕连续下跌,逐渐转势,但美豆还在头部震荡,谨防3月31日种植意向面积报告不及预期,豆粕走出双头的趋势。操作上建议逢高做空09合约,也可逢高买入看跌期权。中长期,国内目前正在积极推动饲料配方的改革优化,且生猪正在处于去产能的阶段。两会也有人大代表提出,推广低豆日粮,从而降低饲料成本,若推广至全国,可节省大豆进口2000万吨,那么国内对进口大豆的依赖程度将会下降,中长期的重心或将有所下移。

最新发布