广告

农历春节前供给压力依旧

据Mysteel农产品调研数据统计,截止上周五,各上市猪企年度计划完成量尚可,本周整体出栏压力一般,但行情暴涨暴跌情况下,散户出栏积极性有所提升,而本周二各地天气将转晴,生猪调运阻力或消退,元旦前整体供给压力依旧。而元旦后各规模场有提前出栏2022年1-2月份计划现象,部分未达出栏标准小体重猪或有出栏;同时在标肥价差收窄后,二次育肥增重的大肥陆续入市,故1月份出栏量将有明显增加,均重或下降但幅度有限。

另外,当前屠企、港口低价冻品仍呈持续去化进程,对鲜品价格亦有冲击。(供给压力利空猪价)

疫情影响延续,白条需求疲态不改

现如今国内新冠疫情仍处零星多发时期,各地管控政策影响下,餐饮、堂食等聚集性消费明显减少,同时腌腊大幅度提前后年终整体白条消费较差,白条批发市场砸行现象不断,另外市场整体消费结构的转变也使得近年来猪肉消费量偏少。虽本周时值元旦备货前,但预计整体需求增长预期有限,猪价逢节必跌魔咒或将重演。(需求疲软利空猪价)

故总体而言,年前生猪行情整体处在供给偏强而需求疲软态势,猪价易跌而难涨。

2022年行情分明,上半年价格偏弱下行

对于2022年行情,主要关注以下几点。

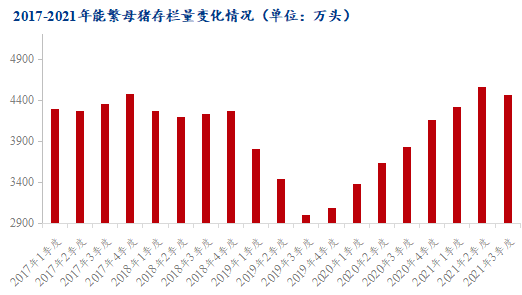

一是能繁母猪存栏量的变化。据农业农村部最新数据显示,10月末能繁母猪存栏量为4348万头,仍相当于保有量的106%,说明当前整体母猪产能基数仍大。而从以往的数据推演来看,7月末数据首次出现环比下降,7月份能繁环比减少0.5%,8月份环比减少0.9%,9月份是环比下降2.3%,一方面说明6月末为能繁母猪存栏峰期,另一方面现阶段产能去化进程有所加快。由此我们可以看出4月份前后整体生猪供给量仍大。

图2 2017-2021年能繁母猪存栏量变化情况

二是能繁母猪存栏结构的变化。今年下半年生猪产能持续去化,而存栏结构亦持续优化,截止上月能繁母猪中二三元占比约为8.07:1.93,且二元占比仍呈增加趋势。

三是月度仔猪出生量的变化。据农业农村部最新数据显示,10月规模猪场新生仔猪数年内首次环比下降,幅度为5%-6%,故9月新生仔猪数为年内峰值,且为历史最高水平,数量约为3742万头。故从仔猪出生到商品猪育肥出栏5个月算,明年2-3月份生猪出栏压力较大。

四是冻品出库及进口量变化。现阶段屠企冻品及港口冻品出库压力依旧较大,且或持续至年后,冻品持续出库对鲜品价格仍有冲击;而因进口税率的提高及国内外冻品进口管制,明年上半年猪肉进口量或有缩减。

综上所述,由于能繁母猪存栏量开始减少,生猪产能去化周期将持续进行,但当前生猪存栏基数仍高,且结合母猪存栏结构的变化,2022年上半年生猪供给宽松局面延续,出栏量增减变化拐点大概率出现在二季度末,下半年生猪供给量开始下滑,但幅度有限。

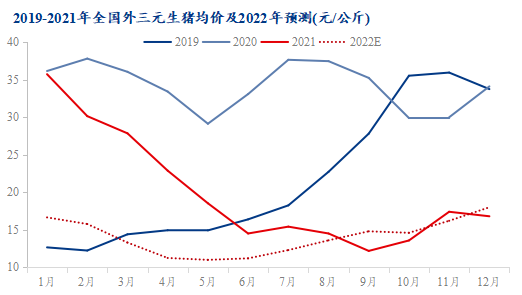

图3 2019-2021年全国外三元生猪均价及2022年预测

2022年生猪市场将从猪周期下行阶段过渡到震荡整理阶段,同时价格重心较今年三季度将有所上移,但难以出现2019-2021年的大幅波动及趋势性行情。具体来看,上半年或将维持11-16元/公斤弱势震荡,下半年猪价偏强震荡,价格重心回归至养殖成本线上方,整体价格波动区间在16-18元/公斤。

最新发布