广告

冬天到了,天气转凉,有些地方也开始下起了雪,肉类消费旺季也来了!同时受到“双十一”“抢购潮”的影响,猪价开始悄悄地支棱起来了。

你屯的是什么“肉”?

生猪期货价格开始反弹,市场信心大增。市场上关于“猪肉价格拐点是不是到了?”“可以抄底吗?”等说法如雨后春笋出现,那么目前生猪的基本面情况如何?后市对生猪是如何判断的?

咱们分析师说:去产能进度偏慢,猪价仍有下跌风险!

为啥这么说?

今天跟小编一起,看看覃老师如何通过生猪供需情况分析生猪行情吧!

01/生猪观点概述

供应

·总体来看,目前生猪能繁母猪存栏虽然有所下降,但仍处于较高水平,生猪供应潜力预计不会受到明显影响,未来半年内生猪供应依然充足。

·由于猪价快速反弹,整体养殖利润大幅恢复,将拉长产能去化的周期。

·进入11月后,10月开始压栏的生猪将面临着是否出出栏的选择。

·冻肉库存也是供应端的不确定性因素,11月底、12月初的冻肉动向也变得很关键。

需求

·从11月到明年1月消费将季节性走强,消费能否把猪价带到更高的一个区间是值得怀疑的。

行情表现

·对于期货来说,LH2201合约相对现货升水已经有所收窄,但仍升水1300元左右。

后市展望

·考虑到今年除夕在1月31日,LH2201盘面定价将倾向于对应节后淡季的现货价格。大概率上,后期将看到LH2201合约贴水进入交割月。

·盘面走强空间预计也有限,季节性需求可能更多地作用于基差上。

·对于农历年后的合约,从目前盘面估值来看,由于节后是需求淡季,且供应预计在5月之前难有明显拐头,LH2203、LH2205亦存在高估风险。

操作上,养殖企业建议关注盘面套保机会。非产业投资者逢高做空LH2203及LH2205合约。

02/行情回顾

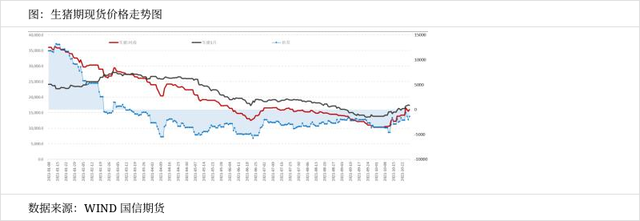

10月国内生猪期现货价格以反弹为主,现货由月初的低点10.35元最高反弹至月尾的16.6元/公斤,月末最后几日略有回调,但全月来看,反弹幅度仍超过50%。期货来看,主力LH2201由于月初14000元/吨附近上涨,最高达到17500元/吨附近,最后几个交易日有所回落,反弹幅度最高时接近25%。总体来看,10月份猪价的反弹更接近于超跌之后的修复性反弹。中秋节前后,由于节日消费提振有限,国内猪价表现疲弱,导致养殖户加快前期压栏生猪的抛售,部分出栏生猪体重甚至降至100公斤左右,短期的抛售导致进入10月后供应出栏阶段性减少,同时国家亦开启冻猪肉收储,收储价格折算毛猪价格高于市场现货价格,这对行业心态形成明显提振,加之猪肉价格连续下跌之后,消费者增加消费,部分地区腌腊需求提前显现,使得阶段性的供需层面改善。随着反弹的持续,行业开始确认10月初的低点即是年内低点,并对四季度猪价改善抱有希望,这也在部分程度上刺激了养殖压栏及二次育肥的行为,进一步减少了即期供应。期货端主要跟随现货反应,但由于盘面升水较高,因此,反弹幅度也小于现货,最终基差走强,由于-3500元/吨左右的水平上升至-1400元/吨左右。

03/生猪产业动态

1.生猪产能总量初现拐头 母猪存栏结构继续优化

根据政府官方口径,截至三季度末,全国能繁母猪存栏量为4459万头,同比增加637万头,增长16.7%,比上季度末减少2.3%。全国生猪存栏量为43764万头,同比增加6725万头,增长18%,比上季度末下跌0.3%。相对于2017年末(非瘟之前)的水平,能繁母猪恢复程度由于二季度末的102%下降为99.7%,生猪存栏恢复程度由二季度的99.4%降至99.1%。由于2017年末国内能繁母猪存栏总体偏过剩(由于2018年猪价的低迷可推知),而目前能繁母猪存栏与2017年年底大致相等,这意味着当前产能亦属偏高。按照农业农村部的《生猪产能调控实施方案(暂行)》,“十四五”期间,国内平衡状态下猪肉产量在5500万吨左右,对应的能繁母猪正常保有量在4100万头,最低不少于3700万头。目前接近4500万头的能繁母猪存栏,比官方认为的平衡水平高出了9.75%,亦足可证明国内生猪产能过剩的事实。从能繁母猪的存栏结构来看,由于猪价低迷,养殖利润恶化,三元能繁母猪的生产繁殖性能偏低,养殖端亦在加快淘汰三元母猪,导致三元母猪的占比连续减少,二元母猪占比上升,整体结构继续改善。根据涌益咨询的统计,截至9月底,全国样本点的二元母猪与三元母猪的占比分别为72%和28%。由于国内猪周期进入下行阶段,降本增效成为养殖企业的主要经营方向,预计能繁母猪中二元母猪占比在后期将加快上升。

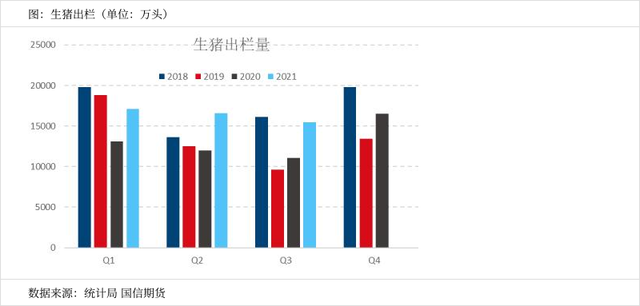

2.生猪出栏仍在增加 但后期增速料减缓

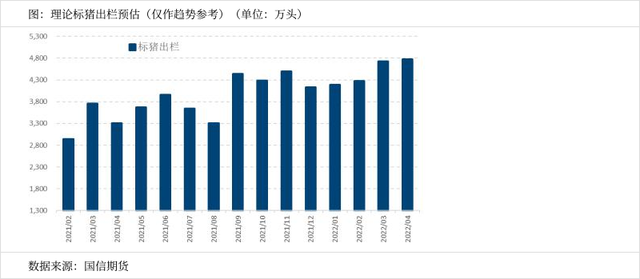

由于政策着力推进复产及去年养猪自身的高利润刺激,国内生猪供应恢复较为迅速。根据统计局统计,三季度国内生猪出栏量在1.55亿头,较上年同期增加39.4%,比二季度增速提高0.8个百分点,对2021年四季度来说,根据前置10个月的能繁母猪存栏量推算,后期生猪出栏预计仍将增长,但增速料有所减缓。分月度来看,10月由于养殖户压栏及集团出栏减少,供应增加不多,11月之后,由于猪价回到成本线之上,养殖端压栏情绪预计有所缓解,出栏或有一定增加。从12、1月来看,由于年初2、3月前后部分地区非瘟抬对对母猪配种产生一定影响,可能导致出栏环比有所下降,但最终实际的出栏数据会有较大弹性,一方面这取决于养殖户压栏心态及出栏节奏;另一方面,年初非瘟的影响在总量上的影响尚无法准确度量,目前无法排除其他地区产能的恢复完全弥补局部非瘟造成的损失的可能性。对于年后来看,由于国内生猪产能出现拐头的时间在今年7月份,在不考虑能繁母猪整体生产性能提升的情景下,按最乐观的预计,国内生猪出栏量的趋势性拐头会在2022年5月之后。换言之,国内供应真正拐头最早也要到明年5月份之后。

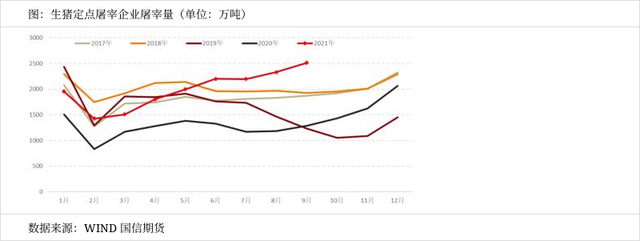

3.屠宰量持续增加毛利明显改善

8月以来,国内生猪屠宰量再次进入上升趋势,到2021年9月,全国规模以上生猪定点屠宰企业屠宰量为2508万头,环比增加8%,同比增加95.17%,历史对比来看,生猪屠宰量亦回到近年高位。根据众多第三方机构的数据,10月以来国内生猪日屠宰量整体维持在较高水平,且比9月仍略有增加,预计官方数据给出的10月屠宰量仍将维持在高位。与屠宰量不断上升相对对应的是国内屠宰毛利的水平自8月中旬开始不断改善,到10月上升至年内的高位区间。从推动毛利变化背后的原因来看,8、9月屠宰量上升,猪价下跌为主,毛利改善主要是供应推动,10月以来,屠宰继续增加,但猪价反弹为主,毛利改善除了供应外,需求季节性走强亦提供了帮助。

4.进口猪肉下降库存仍是潜在压力

2020年国内进口猪肉439万吨,折算120公斤的生猪大致在5000万头的水平,大致相当于国内年出栏量10%的水平,进口猪肉已经成为国内猪肉供应的重要补充力量。根据海关统计,2021年1-9月份我国猪肉总量达到411万吨,同比下降4.8%;其中猪肉进口量314万吨,同比下降4.26%。分月度来看,进口猪肉自3月见到高点之后,即开启连续下滑的趋势,9月单月进口猪肉仅为21万吨,较上年同期已经下跌45%。进口冻猪肉的下跌主要是由于国外猪肉价格上涨而国内猪价走低,内外价差收窄甚至转为亏损。由于目前内外价差仍处于偏低水平,后期进口量仍有走弱可能,预计2021年全年进口猪肉量在360万吨左右,较上年下降18%左右。此外,因国内猪价走弱,鲜肉价格亦有明显下降,进口冻肉走货空间受到挤压,加上国内生猪屠宰量上升,部分国产猪肉亦进入冻库,造成国内冻猪肉库存处于高位。根据商业机构涌益咨询的统计,截至10月底,国内冻品库存利用率为21.5%,较9月初有明显下滑,但仍处于高位。而根据业内估计,目前全国冻猪肉库存大约在300万吨以上,其中进口冻肉库存接近200万吨,由于今年进口冻肉的贸易商总体亏损幅度较大,资金整体偏低,随着时间逐渐进入年底,年度结算原因导致资金压力进一步上升概率较高,冻肉11、12月期间抛售风险较大。

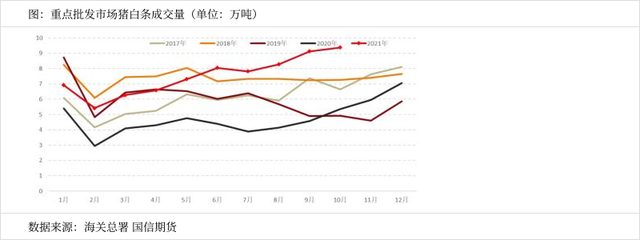

5.低价刺激猪肉消费 但整体餐饮恢复仍较慢

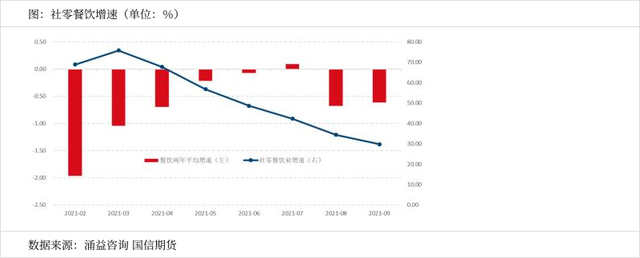

根据农业农村部重点批发市场统计数据,10月监控的重点批发市场白条猪成交量为9.38万吨,较9月增加2.8%,同比增加75%,表明消费量明显增加。总体来说,由于国内生猪产量持续增加,猪肉价连续直低,低价对消费的刺激作用显现,尤其是9月猪价下跌到接近10元/公斤的水平,白条猪价格也一度达到的14-15元/公斤低位,部分商超或电商亦加大促销力度,使得消费对低价猪肉的青睐程度大幅上升,有效的刺激了消费的增长。此外,在极端低价条件下,也有部分消费者开始抄底买入提前制作腌腊制品。但从整体来看,整体餐饮消费仍显低迷。根据统计局的社会消费品零售额的餐饮消费来看,2021年1-9月,国内餐饮消费额同比增速在29.8%,但两年平均增速只有-0.61%,表明今年餐饮消费水平仍未恢复到新冠疫情前的状态。综合来看,国内总体消费的恢复仍然较慢,猪肉消费的增长不是由于外部的收入增长、偏好提升来看拉动,而且由于价格优势来体现,这意味着这种消费的增长不具有持续性。

6.养殖大幅减亏 后期出栏成本仍将下降

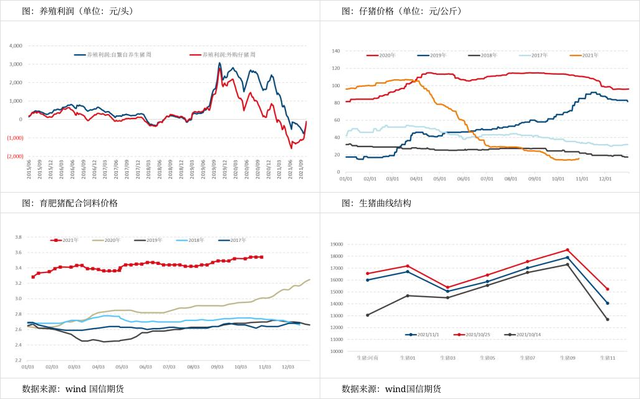

根据博亚和讯测算,6月以来,国内自繁自养及外购仔猪育肥全线进入亏损区间,6月下旬开始猪价反弹,使得亏损幅度有所缩减,但仍没能转为盈利。8月以来,国内生猪价格重启跌势,自繁自养的利润进一步转差,但由于仔猪价格大幅下跌,外购仔猪养殖利润亏损额度有所缩小。进入10月以来,全国猪价大面积反弹,自繁自养及外购仔猪育肥的养殖利润均有的改善,亏损额度大幅缩小。截至10月底,自繁自养及外购仔猪育肥利润分别为-153元/头和-106.61元/头,较上月亏损额度缩小600及900元。往后来看,随着10月猪价的快速反弹,养殖户的补栏积极性亦有较为明显的上升,仔猪价格也相应地出现一定幅度的反弹,截至目前,全国15公斤仔猪价格在250-350元/头之间。而饲料端玉米价格以高度震荡为主,豆粕略有下调,总体上育肥猪料价格变化不大。以10月外购仔猪均价250元、饲料单价3.4-3.5元/公斤计算,10月补栏仔猪养至标猪出栏成本在14-14.5元/公斤,养殖到140公斤的出栏成本在14.5-14.8元/元;以自繁自养的仔猪成本350元估算,养至标猪出栏成本在15.12元/公斤。按照生猪生长周期,10月补栏仔猪将于3、4月出栏,以目前盘面的期货合约曲线来看,3月合约是最低位,主要反映未来季节性低点。但从绝对价格来看,盘面定价在自繁成本线附近,而其余合约更是在成本线之上,反映了盘面对未来产能去化注入了较为乐观的预期。

04/总结与展望

总体来看,目前生猪能繁母猪存栏虽然有所下降,但仍处于较高水平,考虑到养殖端不断汰劣补优,生猪供应潜力预计不会受到明显影响,换言之,未来半年内生猪供应依然充足。此外,由于猪价快速反弹,整体养殖利润大幅恢复,原本濒临出局的部分养殖户或企业压力缓和,这也将拉长产能去化的周期。

从供应节奏来看,进入11月后,10月开始压栏的生猪将面临着是否出出栏的选择。操作层面来看,养殖户可以选择继续压栏,只要对后期猪价继续看好,但毕竟经历了上半年恶劣的市场环境,养殖户养“牛猪”的意愿也是存在弹性的。此外,冻肉库存也是供应端的不确定性因素,约300万吨的库存若在短期内集中出库抛售,对生猪市场的冲击是显而易见的,因此,11月底、12月初的冻肉动向也变得很关键。

从需求来看,从11月到明年1月消费将季节性走强,但考虑到冻肉库存、压栏及前期腌腊需求的提前释放的因素,需求能否把猪价带到更高的一个区间是值得怀疑的,毕竟在一个产能还没有大幅去化的熊市周期中,我们无法指望的行业利润有过于乐观的表现。对于期货来说,LH2201合约相对现货升水已经有所收窄,但仍升水1300元左右。

考虑到今年除夕在1月31日,从交割机制来看,LH2201盘面定价将倾向于对应节后淡季的现货价格。因此,大概率上,后期将看到LH2201合约贴水进入交割月。同时,今年余下的时间里,现货即便因为季节性需求提振而走强,盘面走强空间预计也有限,即季节性需求可能更多地作用于基差上。

对于农历年后的合约,从目前盘面估值来看,目前在成本附近或成本之上,由于节后是需求淡季,且供应预计在5月之前难有明显拐头,LH2203、LH2205亦存在高估风险。操作上,养殖企业建议关注盘面套保机会。非产业投资者逢高做空LH2203及LH2205合约。

最新发布