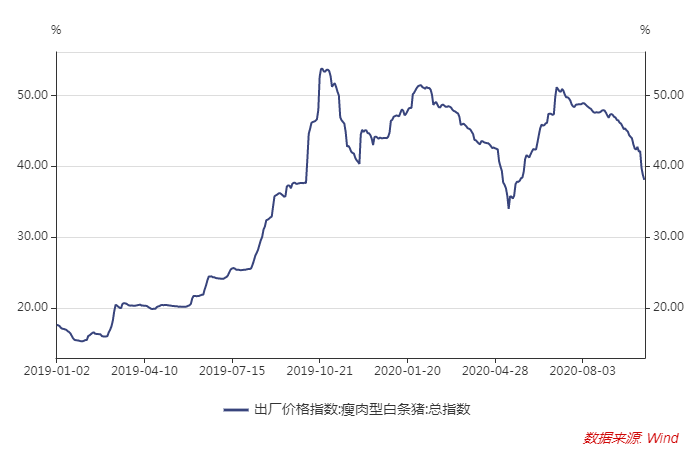

农业农村部发布最新数据显示,受节前冻猪肉储备投放,以及部分规模养殖场为加快完成月度出栏计划,积极出栏影响,2020年第40周(即2020年9月28日-9月30日)16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为每公斤42.32元,环比跌2.1%,同比涨12.5%,较上周收窄2.4个百分点。

进入10月份后,猪肉价格下跌速度有所加快,瘦肉型白条猪肉出厂价格总指数已跌破40元。全国猪肉平均批发价格也出现急跌,目前批价仍在每公斤40元上方。

机构预计,生猪产能在四季度逐渐进入释放期,2021年将延续这种势头,且或增强。生猪年度均价预计,2020年为31元/公斤,2021年为20元/公斤。

猪肉价格连跌三个月

据Wind数据显示,10月13日,瘦肉型白条猪肉出厂价格总指数已跌至每公斤38.08元,较节前的每公斤42.12元,下跌9.5%。

猪肉价格在今年5月中旬见底后,曾出现短暂快速反弹,7月7日,瘦肉型白条猪肉出厂价格总指数一度攀升至公斤51.17元。

不过,随着国内生猪存栏量的逐步回升,国家多次投放中央储备冻猪肉,猪肉进口数量一直保持高位,猪肉价格逐渐下探,瘦肉型白条猪肉出厂价格总指数跌破40元。

全国猪肉平均批发价格也在5月中旬见底,随后快速反弹,在48元附近持续徘徊几个月后,9月中旬开始,猪肉批价出现明显下跌,10月份下跌速度有所加快。

能繁母猪存栏持续回升

据农业农村部最新消息,去年以来,各地各部门狠抓工作落实,推动生猪生产恢复发展取得积极成效。截至目前,全国生猪和能繁母猪存栏均恢复到正常年份80%以上的水平,生猪规模养殖比重提高到53%。

2020年8月全国生猪存栏环比增加4.70%,连续7个月增长,比去年同期增加31.3%。能繁母猪存栏环比增加3.5%,连续11个月增长,比去年同期增加37%。

能繁母猪存栏经历了自2013年开始持续的下降,到2015年4月跌破4000万头,而经过非瘟影响,2019年9月能繁母猪存栏最低下降至1913万头。

值得注意的是,在猪肉价格持续高位带动下,2020年生猪养殖企业大举投资。企业公告和行业协会等整理数据显示,35家企业预计合计投资1596亿元,占行业总投资额的59.4%;35家企业预计合计建设产能6941万头,占行业总建设规模的60.6%。未来两三年行业内市场份额分布或发生较大变化,行业内部洗牌值得期待。

从生猪的养殖周期推导,正常年份能繁母猪存栏增长对应10个月后生猪出栏的增加。按照能繁母猪的绝对量,华西证券预计生猪出栏在2020年9月开始稳步增长,四季度将处于产能持续兑现期。

具体而言,据华安证券测算,2020年四季度、2021年一季度、2021年二季度、2021年三季度、2021年四季度生猪出栏量分别为0.907亿头、0.941亿头、1.0094亿头、1.1525亿头、1.229亿头,预计2020年我国生猪出栏量4.38亿头,2021年生猪出栏量4.33亿头,较2020年下降1.1%。

从繁母猪存栏数据来看,结合猪价的季节性,机构预计,生猪价格高峰已过,下跌趋势已成,大方向看跌。

此前,唐人神董事长陶一山曾表示,现在是“千年一遇”的高猪价,随着我国养猪规模的崛起,以及生猪产能的不断恢复,未来生猪行业会出现产能过剩的现象,2022年猪肉价格或将降至每斤10元以下,甚至有可能跌至4元/斤。

随后新希望新任总裁张明贵则在公开场合对上述说法提出质疑。他认为,市场传出的信息来源是存疑的,这背后的逻辑从从业者的角度来说是经不起推敲的。“猪价一旦跌破20元/公斤,或者再略低一点,跌破了大部分的养殖成本线,扩产的企业和养殖户大部分都会选择观望或者是出清。”

通常情况,能繁补栏到肥猪出栏大概10个月,2019年10月补栏能繁母猪触底回升,这在一定程度上预示着,2020年8月猪价见顶回落。

中信期货分析认为,考虑今年生猪出栏均重增加,育肥时间加长,养殖周期对应调整按11个月计算,预计2020年9月生猪出栏开始增加,四季度处于产能持续兑现期。且鉴于2019年10月以来能繁母猪保持持续增长,预计猪价回落大趋势至少持续到2021年6月。

中信期货预计,生猪产能在四季度逐渐进入释放期,2021年将延续这种势头,且或增强。2021年全年猪价下行趋势相对确定。当前,即9月生猪集中出栏对价格的压力十分明显。元旦前预计猪价略有反弹,但总体高度有限,或上摸26元/公斤。之后猪价或继续下跌至4月底18元/公斤。之后反弹到7月中旬的24元/公斤,后继续下跌。

华西证券表示,从当前到春节前,从本轮能繁母猪和生猪存栏回升的时间节奏看,猪肉供给量将稳步、持续增加,呈现逐步放量态势。同时,中国即将进入猪肉需求旺季,居民消耗量以及餐饮业全面复苏,将带来需求全面上升。在供需两旺、供给放量情况下,猪肉价格将显现下降状态。从春节后到明年年中,新增的存栏量将会带来出栏量的全面增加,供给实现大幅上升,加上节后将进入需求淡季。在供给端的大幅增长和需求端的下降的影响下,预期猪肉价格将会出现明显且幅度比较大的下跌。

年底CPI或降至1%附近

伴随猪肉价格下降,机构预计年内CPI将继续回落,年底至1%附近。

华泰证券预计9-10月CPI同比将出现较快回落,主要受猪肉在“价格走低、高基数、同比权重抬升”三方面因素叠加下的牵引影响。具体而言,食品方面,气候对菜价的扰动不构成持续影响,能繁母猪、生猪存栏和仔猪供给量稳健增长,农业部有关负责人表示下半年猪肉供应将持续改善。虽然国庆等节日将给价格造成短期压力,但蔬菜、猪肉价格仍有望在下半年回归下行走势。非食品方面,在高失业率、低收入增速的约束下,终端消费需求尚难以膨胀式恢复,工业品自上而下沿产业链的成本传导仍有阻力。

猪肉供给持续改善,高频猪肉价格9月环比下跌,申万宏源预计,9月CPI同比下行0.6个百分点至1.8%,今年三季度、四季度CPI同比均值分别为2.3%、0.7%,全年CPI同比均值约2.7%。