广告

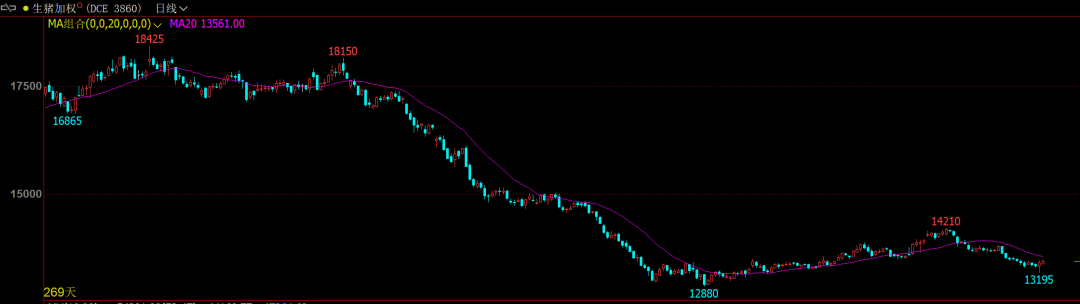

5月以来,国内生猪价格整体呈震荡下滑态势。相关数据显示,截至5月30日,标准体重生猪平均价格为14.35元/公斤,已跌至历史较低水平,与5月初相比,跌幅逾3%;与去年同期相比,跌幅达17.81%。

尤其是5月中下旬以来,生猪价格出现明显下滑。国联期货农产品事业部于子宸分析认为,当前生猪市场处于供强需弱的格局。

从供应端来看,于子宸告诉记者,5月上旬生猪出栏进度有所滞后,进入中下旬后,规模养殖企业产能集中释放,且随着气温逐步升高,肥猪市场需求持续减弱,标肥价差倒挂区域范围扩大,促使中小散户认卖积极性显著提升,市场阶段性供给压力增大。从需求端看,当前处于传统消费淡季,下游批发商压价情绪强烈,消费端仍无较强支撑。

银河期货农产品研究员陈界正也持类似观点。他表示,5月以来生猪市场供应压力逐步显现。由于前期养殖端普遍出栏积极性不高,近期大体重猪源出栏量整体增加,标肥价差逐步下行,养殖端出栏积极性随之提高。

“据观察,在各群体中,近期散养户与二次育肥出栏增加较多,规模企业则整体以稳为主。”陈界正表示,在生猪出栏体重维持高位的情况下,市场整体供应压力较为突出。

日前国家发展改革委价格监测中心公布的2025年5月第3周的全国生猪出场价格数据也印证了这一情况。数据显示,当周全国猪料比价为5.48,环比下跌0.36%。国家发展改革委价格监测中心表示,周内养殖端大体重生猪出栏积极性提高,但气温升高后下游大猪白条肉消化迟缓,阶段性供大于求拖累猪价连续回落。按目前价格及成本推算,未来仔猪育肥模式的生猪养殖头均盈利为74.80元。

国家发展改革委价格监测中心称,虽然端午节对下游市场有所提振,但是力度有限,生猪市场仍处于供大于求状态。

从近期消息面来看,有关行业去产能的政策要求引发市场关注。据相关媒体5月30日报道,多家头部猪企接到相关通知,暂停能繁母猪扩产、调控二次育肥,出栏体重需要控制在120公斤左右。

目前,头部猪企已有所行动。牧原股份有关负责人向期货日报记者透露:“当前公司结合内外部情况,决定不对二次育肥客户出售商品猪。”

实际上,在当前猪价持续低迷的环境下,国内养殖端二次育肥积极性已经降温。

于子宸告诉记者,4月前后,国内二次育肥明显上量,但随着天气转热、标肥价差走缩,二次育肥积极性降低。从当前看,市场处于前期二次育肥大猪释放阶段,建议继续关注生猪均重运行情况,以此判断大猪的释放程度。

“据我们观察,目前二次育肥整体维持稳定,虽然此前进行了一轮二次育肥补栏,但总体数量不算太多,基本以短节奏为主,随着市场大体重猪源逐步增加,生猪价格走弱,二次育肥利润逐步下行。二次育肥入场数量明显减少,部分地区已经开始出栏。”陈界正说。

生猪屠宰量作为影响市场猪肉供应量的直接因素,也值得关注。从屠宰端来看,于子宸告诉记者,截至5月28日,屠宰企业月均屠宰量为124929头,环比增幅为3.64%,同比增幅为10.8%。随着端午节的到来,市场备货需求增加,屠宰量有所上涨。5月月均屠宰量环比增加,且高于去年同期水平。

陈界正表示,目前生猪出栏量呈现增加态势,屠宰量也较此前有所增加,整体猪源供应较为宽松。后续生猪市场仍面临一定压力,一方面,当前生猪存栏量维持高位,虽然散养户和二次育肥出栏量有所增加,但整体存栏量维持高位。此外,规模企业出栏没有明显增加,随着标肥猪价差进一步回落,预计后续生猪市场供应将进一步增加。

“根据近7年屠宰量季节性走势分析,预计今年6—12月生猪屠宰量或呈先减后增再减再增的走势,其中6—8月减少,9月增加,10月减少,11—12月递增。”卓创资讯生猪高级分析师李晶认为,预计今年10—11月生猪理论供需比或达到最大值。

展望后市猪价,陈界正认为,总体来看,在当前生猪出栏量呈现增加态势,且出栏体重维持高位的情况下,预计猪价仍有一定下行压力。

“总体来说,端午节的到来带动了市场走货需求,预计养殖端出栏节奏偏缓,短期价格或将趋稳。”于子宸表示,从6月份看,整体市场供应充足,但近期大猪压力逐步释放,需求端仍处于夏季消费淡季。综合供需两端来看,预计生猪现价有望企稳,建议关注养殖端后续出栏节奏的变动情况。

更长远来看,李晶表示,按照2026年春节时间(2月中旬)计算,季度平均屠宰量增幅或在15%以内,不过今年猪价低位对屠宰量或有小幅支撑。总体来说,2025年四季度屠宰量增幅或低于2024年;同时,四季度大猪存栏缺口或较2024年有所收窄,预计二次育肥补栏热度也会出现一定程度下滑,造成实际供应增量幅度收窄。

“此外,随着养殖端规模化程度提升,集团公司出栏节奏会对市场交易心态起到风向标的带动作用。得益于1—5月外卖仔猪畅销,在持续压栏的情况下,集团公司今年年度出栏完成进度较2023年和2024年偏快。不过,四季度集团公司补栏的仔猪或面临冬季疫病风险,叠加对2026年丰产担忧,市场补栏热度大概率不高。仔猪滞销或推动养殖公司增加商品猪出栏量以完成年内任务。因此,今年年底集团公司增量大概率会出现。”李晶表示,总体来说,今年四季度初猪价出现年内低点的可能性较大。