广告

5月中旬,东南沿海玉米市场价格基本持稳,市场贸易活跃度下降。中美关系缓和引市场情绪波动,小麦上市在即,预售价格与玉米现货价格处于替代边界,买卖双方均关注小麦后续动向,决定玉米运作方向。

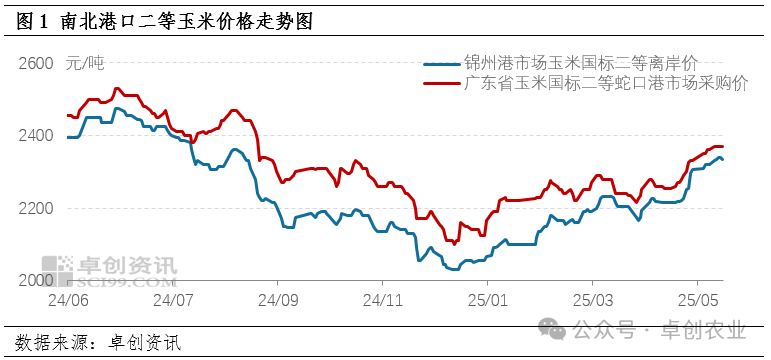

2025年5月中旬,东南沿海玉米市场价格基本持稳运行,市场贸易活跃度下降。截至5月16日,以蛇口港为例,国标二等玉米港内自提报价2380-2400元/吨,自提成交参考2360-2380元/吨,相比5月9日报价窄幅回落,而成交参考基本稳定。5月中旬南北港走势并不一致,北港高位价格略有上涨,而低位价格有所下移,截至5月16日北方主要贸易港口玉米收购参考价格2260-2310元/吨,考虑船期南北港口贸易理论利差-40元/吨左右,实时贸易利差-65元/吨左右,南北港口维持倒挂运行。

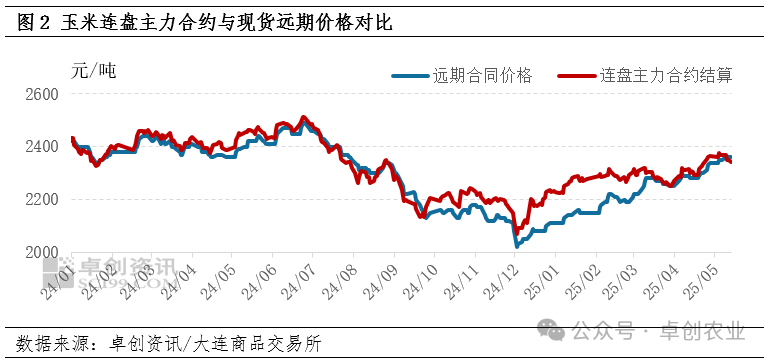

2025年5月中旬东北产区中储粮拍卖虽然维持高位溢价水平,对现货市场价格依旧存在利多预期,但期货盘面出现偏弱走势,对贸易商挺价心态同步产生一定动摇,但尚未反映在价格层面。北方港口高低价差拉大,高位价格主要为头部企业提供,虽然与产区尚未产生贸易空间,但对南方沿海销区报价心态有一定利多影响;低位价格则主要是贸易群体对期货盘面回落的反馈,同样因与产区并无贸易空间,价格回落也仅仅表明部分贸易商心态有所松动。由图2可以看出,截至5月16日,连盘主力合约价格与对应远期现货的合同价格已经出现贴水情况。表明玉米市场参与主体心态出现分歧,市场情绪对价格的影响提升。而远期合同相对稳定,对南方沿海市场价格尚有支撑作用。

5月中旬主要影响市场情绪的事件主要有两个,其一是中美贸易关系有所缓和对进口玉米的影响,其二是小麦零星上市所带来替代影响。

首先,关于中美贸易关系缓和对进口玉米的影响。2025年5月13日,中美双方宣布同步取消91%的加征关税,并暂停剩余24%对等关税90天,此举确实降低了美玉米进口成本壁垒,但当前美玉米进口配额内依旧需要执行26%的关税,进口完税价格仍高于国内价格。并且中国尚有进口配额限制,短期内预计不会有明显进口增量可能,但市场对后续进一步关税调整存在预期。

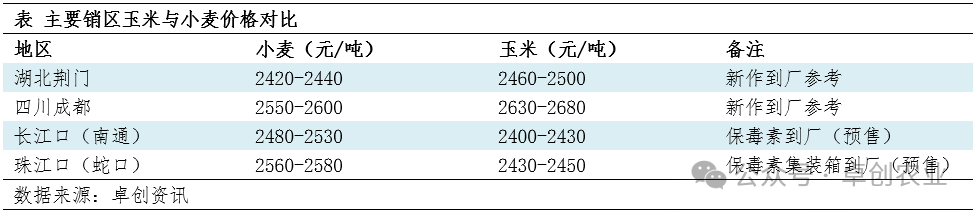

其次,小麦的替代预期影响。5月中旬已经进入小麦上市的前夕,湖北新季小麦已经逐步上市,西南、华中局部地区也有小麦上市情况,从开秤价格来看,与当地玉米价格替代优势较为明显,以湖北荆门为例当地新季小麦面粉企业收购参考价格2420-2440元/吨,而当地企业玉米到货价格参考在2460-2500元/吨,若考虑其替代价值,小麦比玉米价格优势区间在150-200元/吨。并且以此为参考基础,包括东南沿海销区在内所有南方销区的小麦预期价格相比玉米均有替代优势。这就使得近期下游饲料企业对玉米的采购积极性持续下降,部分企业甚至停止新签玉米采购。东南沿海地区由于相比小麦主产区距离较远,预售小麦价格与对应玉米价格处于替代边界,以蛇口港为例,新季小麦集装箱预售价格在2560-2580元/吨,而对应质量的玉米价格参考在2430-2450元/吨,价差130元/吨左右,这就使得贸易环节也有一定顾虑,优先观望小麦上市后的情况,对玉米销售积极性同样降低。

在此情况下,就造成了5月中旬东南沿海玉米市场价格波动较小,并且市场购销活跃度较低,买卖双方均持观望态度。5月下旬预期东南沿海市场贸易活跃度依旧较低,南北港口执行合同订单,新签成交维持低位。6月随新季小麦上市量增加以及产区轮换粮拍卖增量,带给产区贸易商的压力或有所提升,市场整体情绪或呈现弱势。而对于东南沿海地区的玉米市场来看,由于北港与产区价格倒挂,成本因素对价格的影响预期偏弱,随着南北港口库存的下降,成交议价空间将进一步收窄。重点关注小麦或其他替代品与玉米的价差情况,若小麦价格上涨,则与东南沿海玉米价差增大,替代优势减弱,有利于玉米价格上涨;而若小麦价格不涨,则对东南沿海销区持续进行替代影响,同步抑制玉米价格,但由于目前南北港口已是倒挂运作局面,库存压力减小的情况,预期也不会让玉米价格进一步下跌,更多是限制其成交情况。