广告

进入12月,生猪市场正式进入传统腌腊旺季,但是,由于今年春节假期提前,年末集团猪企出栏冲量,叠加,猪场生物安全风险较高,养殖端持续增量卖猪,生猪出栏均重增加,虽然,腌腊需求缓慢回升,但是,产销错配压力下,猪价破位下跌,生猪均价跌破8元/斤!进入大雪节气后,生猪市场,这下稳了,4大利好来袭,猪价上涨或将“势不可当”,那么,元旦前,猪价能否“破8入9”?分析如下:

一,12月初,猪价“破8入7”,生猪均价连创新低!

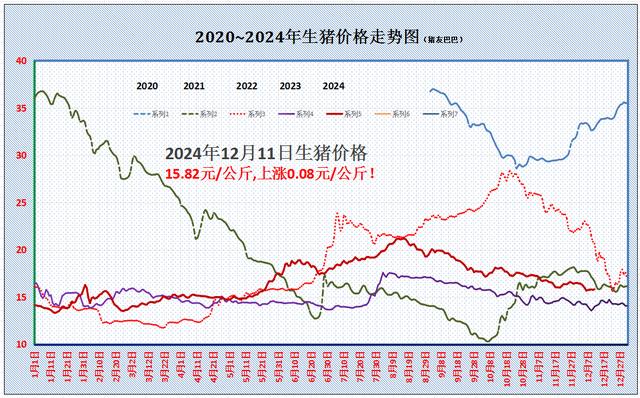

据机构数据分析,本月以来,猪价呈现冲低后震荡偏强的走势,12月1日,标猪出栏均价在16.44元/公斤,12月6日,猪价触底15.67元/公斤,截止目前,标猪报价涨至15.82元/公斤!生猪价格“触底回升”,目前,标猪均价不及16元/公斤,生猪报价相比8月中旬的高点,截止目前,降幅仍有近25.34%!

据悉,12月初,猪价重心下移,一方面,月初,南北地区气温下降不及预期,腌腊利好兑现缓慢,消费需求增量一般,居民家庭跟进较差,集团需求利好承压,白条走货存在难度,屠企开工率提升有限;另一方面,养殖端月初出栏积极,集团猪企缩量意愿不高,本月供应压力较大,市场落袋而安的情绪偏强!因此,在供需博弈下,猪价连续新低,标猪均价跌入“7元时代”!

二、猪价“拐点来袭”,上涨“势不可当”!

据机构数据分析,受屠企调价收猪,预计,12月11日,猪价上涨0.08元,屠企报价冲高15.82元/公斤,生猪市场“”由跌入涨,市场“拐点”来袭,支撑猪价上涨的逻辑,4大利好来袭!

其一,冷空气持续影响!近期,受持续冷空气影响,北方地区全天降入冰点以下的地区增多,寒意凸显。南方地区,气温也逐步降入个位数,湿冷感觉十足!

其二,居民“补冬”需求增加!受冷空气影响,南北地区气温下降,居民“补冬”意愿回升,农村集市以及城市商超,猪肉购销积极性转强,居民家庭需求增加,餐饮以及堂食需求增多,猪肉销量也逐步提升!

其三,腌腊旺季开启,屠企开工率显著提升!受持续冷空气影响,南方地区,气温陆续跌入“个位数”,市场腌腊旺季开启,居民制作腊货以及腌肉现象增多,猪肉需求显著提升,屠企订单量增多,日均屠宰量增加,样本屠企开工率提升至34.54%左右,猪肉消费仍有进一步提振的趋势!

其四,标肥价差走扩,养殖端挺价意愿转强!受需求支撑转强,猪肉购销节奏加快,尤其是,南方腌腊支撑转强,北方居民制作腊肠现象增多,肥猪需求增加,标肥价差走扩,这提振了养殖户信心,散户以及集团猪企扛价缩量,拉涨卖猪的情绪转强!

三、猪价又要“破8入9”?

目前,受腌腊支撑转强,养殖端挺价现象增多,理论来看,冬至节气前,南方腌腊相对集中,猪价或将呈现“易涨难跌”的基本面!但是,个人认为,此番腌腊旺季,猪价看涨不宜看高,生猪均价或将徘徊在8元/斤上下,南北地区,猪价不具备涨破9元/斤的基础!

尤其是,目前,生猪市场需求回暖,腌腊利好兑现,但是,供应压力依然较大!一方面,散户以及二次育肥压栏猪源集中出栏,社会面猪场出栏计划依然较多。而集团猪企本月出栏计划增加,样本猪企月均出栏计划增加近3.2%,恰逢年末岁尾,集团猪企年内出栏计划完成一般,主流猪企仍有增量出栏的操作;另一方面,由于今年春节假期前移,春节前养殖端出栏压力集中,部分养殖户担忧元月猪价前景,提前出栏抢跑的心态偏强,本月,养殖端存在额外出栏的压力!

叠加,消费旺季利好或将有限,腌腊支撑或将不及预期,居民存在替代消费的现象,猪价仍有旺季不旺的风险!

综上所述,基于市场多空博弈,理性来看,冬至节气前,受情绪转强,腌腊支撑改善,预计,猪价以震荡偏强为主,但是,随着腌腊旺季收尾,需求支撑转弱,养殖端逢高出栏增多,猪价或有快速下跌的风险,短期内,猪价不具备大幅上涨的支撑,尤其是,生猪市场面临严峻的供应压力,后市关注集团猪企出栏以及猪肉消费的变化!