广告

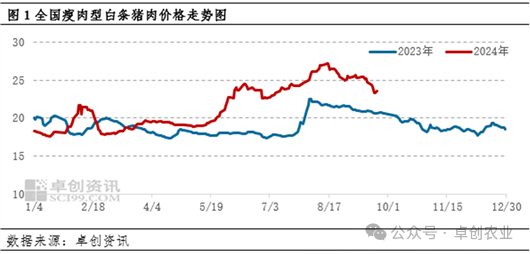

9月白条猪肉价格在持续走低后,受中秋利多影响,跌势逐渐减弱,价格开始盘整。而后随着上游供应松动,市场高价承受力弱,白条猪肉价格“急转直下”。虽有国庆节日效应的小幅拉涨,但市场供大于求局面难改,10月肉价或震荡下滑。

上半月供需博弈,中秋后白条猪肉价格开启下滑走势。截至9月27日,全国瘦肉型白条猪肉价格为22.96元/公斤,环比下滑9.71%,虽养殖场及散户仍有一定抗跌心理,但在中秋拉涨乏力,上游业者的压栏情绪逐渐松动,出栏量增加。同时屠宰厂的持续亏损、减量,使得价格跟跌原料,下半月白条猪肉价格跌幅较大。

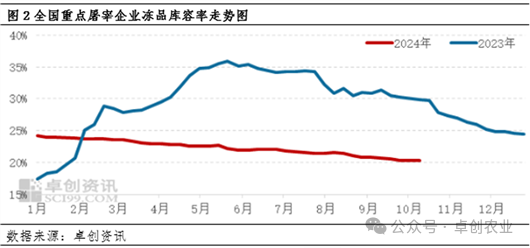

冻品供应充裕库容率持续下滑

本月冻品库存率持续走低。整体看,月内的冻品需求一般,屠宰企业的出库速度较缓,华东部分屠宰企业的被动入库量较大,拉动冻品库容率的下降幅度收窄;同时,中秋节前的冻品消费受原料价格影响,有所提振,但幅度较为有限。所以本月的冻品库容率仍小幅下滑。10月整体行情或亦受鲜品价格波动影响,被动入库现象仍存,冻品库容率或仍有以下跌为主。

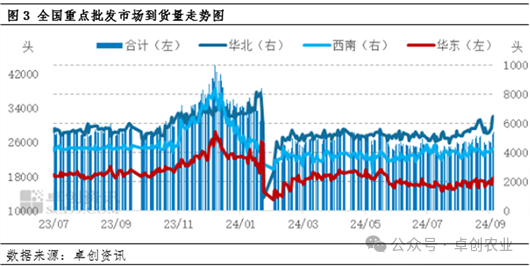

需求受节日提振到货量有所增加

本月国内重点批发市场到货量呈“倒N”型的走势。根据数据监测,截至9月27日,全国重点批发市场日均到货量2.84万头,为月内最高,环比上涨8.40%,但是价格却长期倒挂。月内有中秋及国庆两次节日提振,部分市场存小幅备货行为,整体销量亦有所增加。但中秋节后需求惯性回落,终端商户拿货积极性一般,且整体供应较为充足,商户有等价、压价心理,批发市场成交情况较为疲软;且个别地区受雨水天气影响,批发市场人流量下降,活跃度减弱。

随着部分地区迎来降温,国庆备货带动市场走货速度转快,且上游收购阻力减弱,经销商拿货成本下滑、拿货意愿有所提升,预计国庆前到货量货持续走高,但节后需求仍会有所回落。10月批发市场到货量或先增再减。

综上所述,随着天气转凉,终端需求或有一定好转,十一备货对消费有一定提振,但幅度有限。考虑到前期二次育肥及养殖端压栏的大体重猪源或陆续出栏,10月供应或增加,同时冻品积极出库,猪肉市场仍处于供大于求的局面。10月猪肉价格或震荡下行。