广告

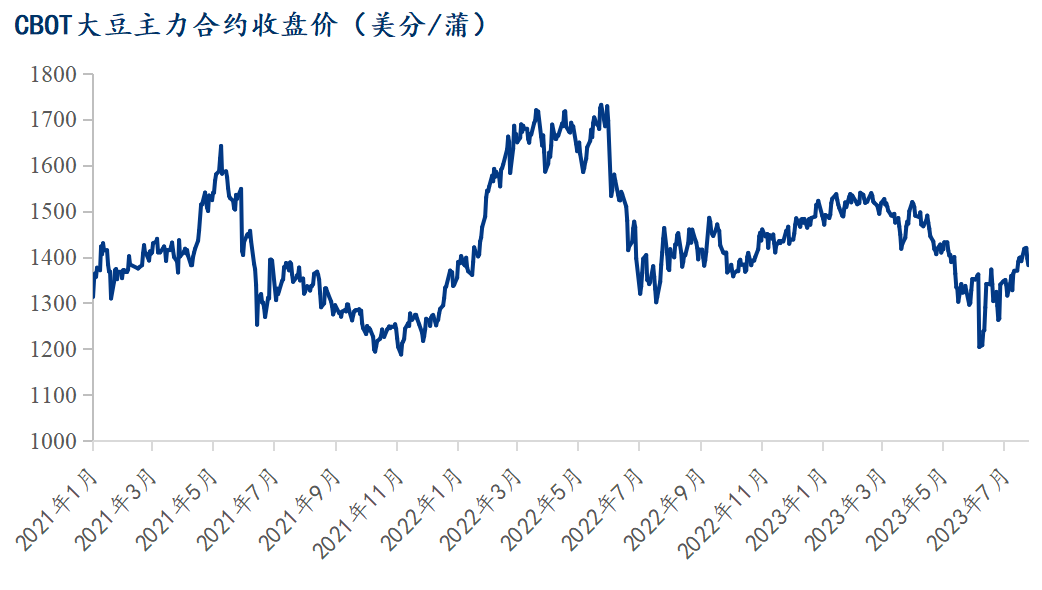

7月CBOT大豆期价一度延续6月上涨势头,但临近月底出现大跌。截至7月28日,CBOT大豆主力11合约报收于1382.75美分/蒲,环比6月上涨42美分/蒲,涨幅3%。纵观整个7月份的CBOT大豆11月合约期价走势,基本上可以分为两个阶段,第一阶段为月初至7月26日的单边上涨;第二阶段为7月27日至月底的回落。

具体来看,第一阶段CBOT大豆11合约期价连续上涨,一度突破1400美分/蒲关口,最高冲至1435美分/蒲。其主要原因在于:一方面由于6月底USDA种植面积报告中大幅调减2023/24年美国大豆种植面积至8350万英亩后,留给单产容错率的空间非常低,非常容易导致2023/24美国大豆延续偏紧的供需局面。另一方面,7月底俄乌事件一度再次扰动全球农产品期货市场,令CBOT多个品种出现大涨局面。此外,投机资金多单在7月底之前继续增加对CBOT大豆的头寸,也助推了期价的上涨。

第二阶段CBOT大豆期价出现快速回落。主要原因在于美国大豆主产区天气改善,有望陆续迎来对大豆生长有利的降雨,以及预计8月的气温将有所回落,持续高位天气的日子将减少,因此短期令市场炒作天气情绪降温。叠加此前由于刚经历一波持续的上涨,市场的多头资金有一定获利了解的动力,配合技术性指标的修正需要,才令月底出现了一波回撤走势。

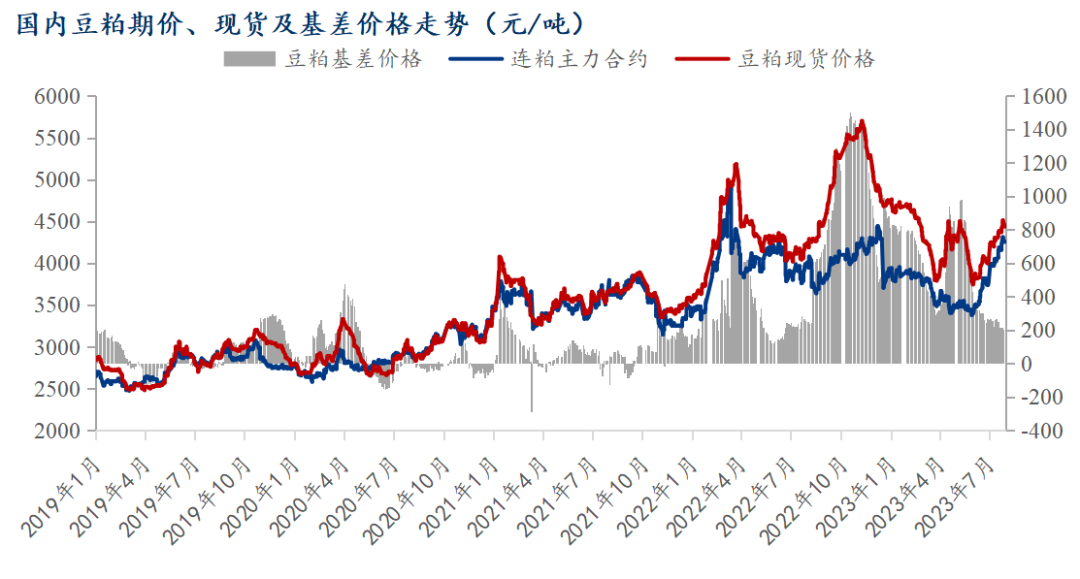

7月国内连粕继续大幅上涨,相比CBOT大豆走势显得强势许多。截至7月31日,连粕主力合约M2309报收于4253点,环比上月涨497点,涨幅13.23%。纵观整个7月的连粕走势,绝大多数时间里都是处于上涨走势,仅月底出现稍大幅度的回撤。

7月连粕M2309合约期价出现大幅上涨,既有内因也有外因。外因主要在于CBOT大豆继续上涨,为国内连粕单边上涨奠定基础。并且7月下旬巴西大豆近月贴水报价连续大涨,价格甚至超过美国大豆,所以导致国内人民币兑美元汇率虽然升值,但进口成本却依旧上涨的态势。叠加四季度进口大豆盘面压榨利润亏损较大,令国内连粕上涨动能十足。内因则由于国内市场同样存在利多的主线,由于8月份国内大豆库存有望见顶回升,9月将进入去库存阶段,叠加四季度进口大豆盘面压榨利润亏损较大,令油厂对豆粕远期基差持续挺价,远期基差销售价格不断走高,而且下游不断采购,成交氛围较好。此外,7月国内油厂豆粕库存一度处于历史同期低位,也支撑了豆粕期价价格。

7月国内豆粕现货市场,相比豆粕期价的强势,则稍逊一筹。据Mysteel农产品数据显示,截至7月31日全国豆粕现货成交均价4436元/吨,环比上月涨428元/吨,涨幅11%。豆粕现货价格涨势小于期价,主要因为7月国内油厂处于高开机率,豆粕供给较为充足,少部分工厂豆粕甚至出现胀库现象。虽然豆粕消费有支撑,以及豆粕相比其它蛋白原料仍有性价比,但7月国内油厂豆粕库存依旧上升,压制豆粕现货基差走低。不过需要注意的是,豆粕现货基差虽然承压下跌,但油厂豆粕远月基差价格却愈发坚挺。

展望后市:进入8月份,美国大豆产区的降雨将对新作产量影响依旧重要,但大豆产量有望从朦胧走向清晰。毕竟市场资金是相比USDA的报告更早更快的在交易2023/24美国大豆单产下调,所以USDA8月供需报告显得至关重要。此外,8月下旬的田间巡查报告也将奠定市场多数人对2023/24美国大豆产量的看法。总而言之,8月美国大豆单产这张牌终究要逐步走向市场。

连粕M2309期价经过7月继续大幅上涨,目前估值较为合理,对现货价格的贴水幅度已然大幅降低,因此预计8月继续上涨空间有限,更需要关注国内豆粕现货价格的变化。此外,远期的M2401合约,需注意外围美国大豆天气市的反复影响,以及国内进口大豆压榨利润较差,同样对期价仍有支撑。现货方面,8月国内油厂进口大豆到港量预计907万吨,仍处于供给充足阶段,因为8月豆粕现货基差将经历阶段性的最后压力;而后在大豆到港有望明显减少,豆粕将进入去库存阶段,豆粕现货基差将迎来上升时期。