广告

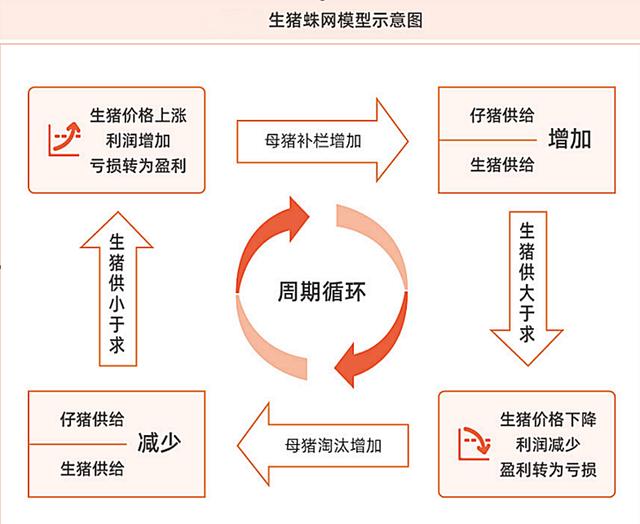

在生猪市场,猪周期的形成,反映了养殖端产能扩张以及产能淘汰周期性表现,这主要受生猪以及猪肉生产销售过程中形成的价格波动,具体来看,猪价上涨,养殖端产能扩张,母猪存栏大幅提升,适重生猪出栏逐步增量,猪肉供应增加,带动价格下跌,而价格下行,养殖端产能去化加快,母猪存栏淘汰增多,产能下滑,猪肉供应减少,价格回升,以此循环往复!

目前,国内生猪市场处于猪周期下行的阶段,据机构数据显示,7月16日,外三元生猪价格13.88元/公斤,猪价涨势反扑,环比昨日上涨0.04元,市场呈现“由跌入涨”的表现!

从全国分区市场来看,7月16日,南北市场,猪价以偏稳为主,上涨现象略有增加,集中在北方省区,南方地区多以僵持为主,市场走势弱稳,情绪仍是支撑猪价上涨的关键!

其中,在全国重点监测的28个产区,猪价呈现出2跌9涨17平的态势,市场稳中偏强的走势明显,其中,四川上涨0.25元,黑龙江上涨0.2元,安徽、甘肃上涨0.15元,猪价反弹相对突出,而在广东以及广西地区,猪价下跌0.1~0.2元,目前,福建、广东地区,猪价14.9元/公斤,价格最高,新疆地区猪价12.85元/公斤,价格最低。黑吉辽市场报价在13.3~13.55元/公斤,南北市场,猪价缺乏明显的价差!

据机构分析,7月份,猪价仍将以底部僵持为主,一方面,从机构数据了解,6月份,国内样本规模猪企生猪出栏月度计划完成在97.5%,7月份,规模猪企出栏计划环比增长1.95%,预计在1009.35万头。因此,7月份,生猪供应压力依然较大,6月份,规模猪企压栏惜售,这或将造成产能后置,加大7月份生猪出栏的压力;另一方面,消费需求逐步下滑,据机构汇总数据显示,7月上半月,国内样本屠宰场生猪屠宰量在174.8万头,环比6月份,下降8.34%!屠企开工率偏低,屠宰量大幅下滑,这也意味着7月份,消费市场呈现环比下降的态势!

因此,从规模猪企数据来看,7月份,生猪市场仍将维持“供强需弱”的表现,但是,随着官方收储不断进行,市场情绪略有支撑,这也限制了猪价进一步下挫的表现,养殖端出现阶段性扛价惜售的情绪,带动了此轮猪价的上涨!

如今,猪价底部震荡,市场延续磨底的走势,而从猪周期来看,目前,此轮猪周期下行也将迎来新篇章,此前,由于仔猪价格偏强运行,这限制了母猪存栏去化的积极性,猪周期下行卡在了仔猪上,但是,据机构数据显示,本周国内7公斤仔猪价格降至360元/头,相比上周下降30元,降幅达到了7.7%,仔猪价格大幅下滑,市场对于猪价前景预期偏空,养殖端补栏积极性转弱,而仔猪行情下行,这也将加快母猪存栏去化的积极性!

众所周知,1~5月份,母猪存栏去化缓慢,5月份,母猪存栏仍有4258万头,超正常保有量158万头,因此,远期生猪供应水平依然较高,年内生猪出栏水平或将落定,部分机构预测,生猪年内出栏或将超7.1亿头,这也将限制四季度猪价上涨的空间!

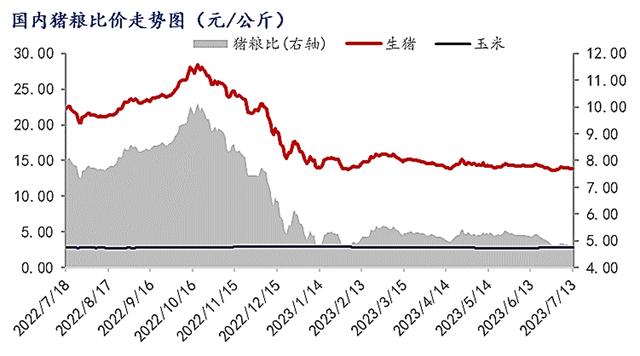

目前,国内猪价持续偏低运行,猪粮比值不及5:1,生猪价格已经基本触及底部,因此,市场也将迎来季节性反转的趋势,个人认为,7月份,由于市场供需现状,价格或难以改善,但是,进入8月份,猪价走势或将逐步以偏强为主!