广告

4月猪价整体弱势运行,期间全国均价一度失守14.00元/公斤,但猪粮比逼近5.0,政策收储及二次育肥入场预期升温,加上五一节临近,猪价挺价氛围增强,但供应压力还难明显缓和,预期需要时间慢慢调整消化。

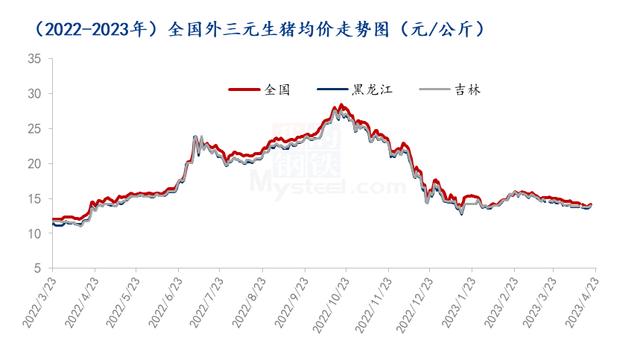

4月猪价整体弱势运行,最近国内均价一度失守14.00元/关口,在一波低位挺价拉涨的操作之后,国内生猪价格暂时又回升14.00元/公斤以上,截至4月23日,国内猪价14.56元/公斤,较周五上涨0.14元/公斤。目前猪价已经临近一级过度下的预警区间,引发政策收储预期,此外,五一节临近,多地出现降雨天气,市场挺价情绪强烈。

数据显示,一季度终端餐饮领域增长良好,5月之后终端消费预期还有一定提升空间,但生猪及猪肉整体供应较足,厂家开工率较高,冻品库存在提升,后期猪价上涨动力有限,预期底部区间内震荡和盘整消化为主。

猪肉产量同步增加,一季度餐饮消费恢复增长

根据统计局发布的数据来看,一季度,全国餐饮收入同比增长13.9%,增速比1-2月份加快4.7个百分点。1月有春节消费支撑,春节之后,气温回升,户外活动增多,餐饮堂食、电影院等线下消费场景有序恢复,居民服务消费需求逐步释放,带动消费向好。

一季度餐饮业回暖,对猪肉消费带来一定带动,一季度猪肉产量1590万吨,同比增长1.9%,比去年四季度环比增长14.30%。一季度天气回暖,春节之后,猪肉消费处于温和回升,此外一季度猪价和肉价一直低位运行,大中型屠企逢低入库较为积极,共同带动整体屠企开工率稳步提升,截至目前国内屠宰开工率33.10%,较上一周涨0.69%,比去年同期上涨8.07%。

一季度GDP同比增长4.5%,比上年四季度环比增长2.2%,目前经济面恢复较好,5月份之后,气温继续升高,外出、旅游、商务活动等逐渐增多,预期终端消费还有一定提升空间,这对生猪市场有一定支撑。

母猪及生猪存栏量暂时下降

一季度出栏较多,2023年一季末存栏量降至43094万头,目前存栏量与去年年底45256万头相比减少了2162万头,从存栏量的绝对值来看,较正常年份的2017年底时存栏略低0.50%,中期供应压力稍有些缓和。

最新数据显示,3月末全国能繁母猪存栏4305万头,较2月末能繁母猪4343万头环比下降0.8%,跌幅较2月有所扩大,能繁母猪产能已经连续3个月下降,较去年12月末的4390万头累计减少85万头,累计降幅1.94%,整体降幅比较温和。从近期去化过程来看,主要还是受到非瘟等疾病侵袭导致的被动去化为主,去化地区主要是山西、陕西、山东、河南等地,其他按照正常节奏淘汰低效能母猪,没有出现主观大规模的淘汰,淘汰母猪价格10.20元/公斤,与标猪价格比值稳定0.73附近。

目前能繁母猪相当于4100万头正常保有量的105%。产能进入绿色区间(正常保有量的95%-105%内),过剩压力稍有减轻。一方面天气升温,北方动物疫情减弱,而南方进入雨季,动物疫情也增增加风险,另一方面,养殖端持续亏损,集团场普遍在减缓扩张节奏,目前二元后备充足,但基本以维持更新替换为主,保持产能相对稳定,去化意愿并不强。近期能繁产能预估仍有小幅下降,但势头或趋缓,在目前产能之下,后期出栏供应仍将保持平衡偏松局面,远期看,猪价大涨可能性较小。

猪价在底部位置慢慢消化筑底

从上面看出,一季度生猪供需面偏松,猪价呈弱势下降,目前猪价跌至政策底(猪粮比5.0)附近,但继续下跌得到收储、屠企入库和二次育肥的支撑,但猪源供应较足,猪价虽有小幅反弹但无法持续。5月猪价走势重点需求恢复情况、集团出栏进度等,其次是政策收储和二次育肥进场等情况。受到经济面改善和气温回升,户外活动、旅游等增多,预计终端需求或还有提升空间,此外市场对6-7月看好的一致性偏强,5月二次育肥或也有增多,对价格或有阶段性提振。但在供应充足压力下,加上屠企冻品库存已经较高,随时可能逢涨灵活出货,猪价上涨动力受限,过剩压力仍需时间消化,猪价或在底部区间内继续震荡博弈。