广告

据Mysteel数据统计,截止2021年12月31日全国外三元生猪出栏均价为15.83元/公斤,较2021年1月4日的37.07元/公斤累计下跌21.24元/公斤,跌幅57.30%。全年生猪市场都笼罩在跌价、亏损阴霾之中,那么,在周期尾声的2022年生猪行情到底如何?非瘟、新冠、产能变化等对行情影响几何?且听小编一一道来。

从猪周期规律看

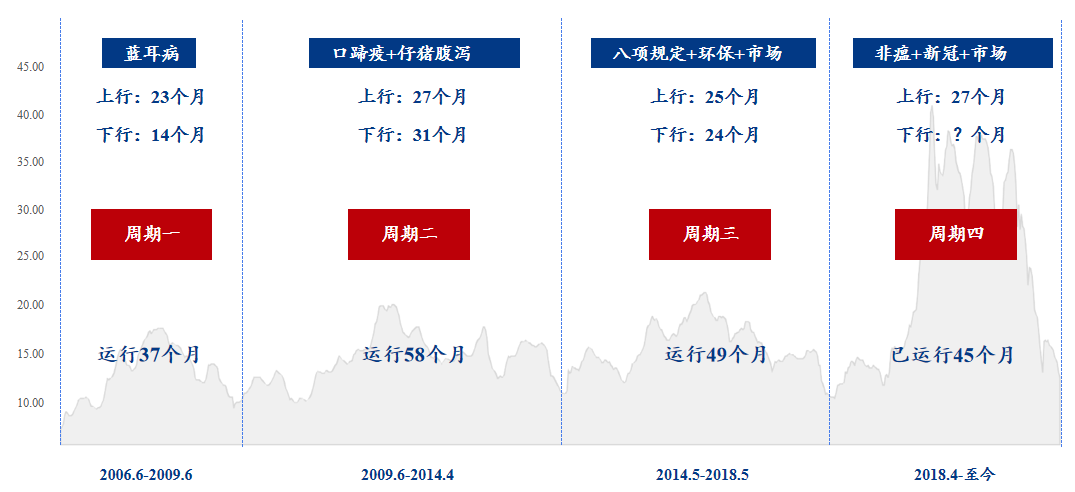

图1 2006年以来猪周期走势图

首先,我们认为现阶段生猪供给量仍大于需求量,周期尚未反转。而本轮猪周期自2018年4月开始,截止目前已运行45个月,从猪价走势来看,本轮猪周期较2006年以来的前三轮周期存在几个明显特征。高点高,猪周期中猪价高点明显高于前几轮(50元/公斤>30元/公斤);上涨时间长,猪价从上涨开始到完全高位回落,经历时长明显高于前三轮,(27个月>17个月);驱动力不同,本轮猪周期主要由于18年底、20年底的非瘟以及20年初的新冠导致的恐慌性抛售引起,而非源于养殖的盈亏变化引起。

另外,前3轮猪周期平均为48个月,周期底部均为上半年消费淡季的4-6月份,故从时间周期上估计本轮猪周期底部为2022年4-6月份。

从能繁母猪存栏情况看

但周期反转决定性因素为供需格局转变,而影响供需格局的最关键指标便是能繁母猪的量。

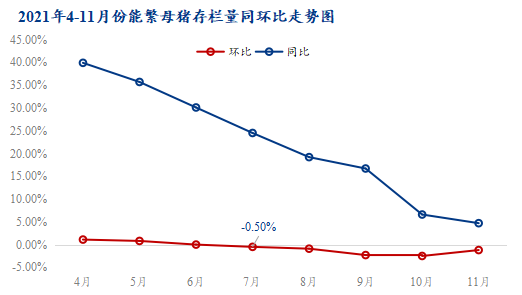

图2 2021年4-11月份能繁母猪存栏量同环比走势图

首先,从存栏量环比变化来看,7月份能繁环比减少0.5%,8月份环比减少0.9%,9月份环比下降2.3%,10月环比下降2.5%,11月环比降幅收窄为1.2%,但同比仍高于去年;同时根据Mysteel农产品数据显示,12月二、三元能繁母猪占比分别为82.32%和17.68%,部分省份三元占比为10%-15%左右,说明21年下半年淘汰的多为低效能母猪,要等开始淘二元母猪和怀孕母猪,产能周期才会开始逆转。

同时,7月份环比开始转负,说明6月份为产能高峰,故10个月后的2022年3-4月份之前,供给压力都很大。

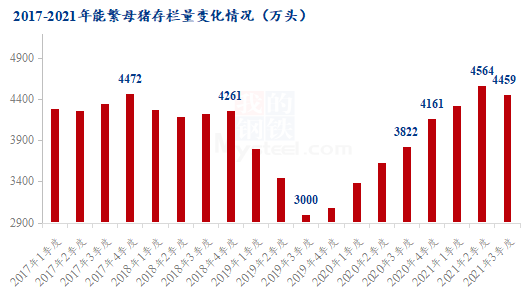

图3 2017-2021年能繁母猪存栏量变化情况

另外,从绝对量来看,据农业农村部数据显示,11月末全国能繁母猪存栏4296万头,相当于正常保有量的104.8%,再结合母猪结构优化及二三元母猪性能指标测算,截至目前产能去化进程约为10%左右,而在2022年上半年行情普遍看空预期之下,产能去化或仍有提速,虽各规模场2021年下半年有部分新产能投建,但周期相对较长,对2022年上半年产能影响有限,故预计2022年上半年能繁母猪基本能恢复到正常年份的母猪情况。

同时虽然十月之后猪价上涨对小散补栏积极性有所刺激,但后备母猪到能繁母猪时间周期需要3-4个月,故至少2月份之前母猪数量难有明显增量。

再者,12月份因传统疫病多发,东北、西南及华南等地非瘟影响下的母猪产能被动去化数量偏多,也将对短期产能去化有所影响。

从出栏体重情况看

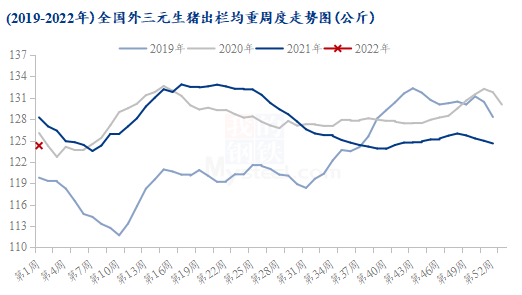

图4 (2019-2022年)全国外三元生猪出栏均重周度走势图

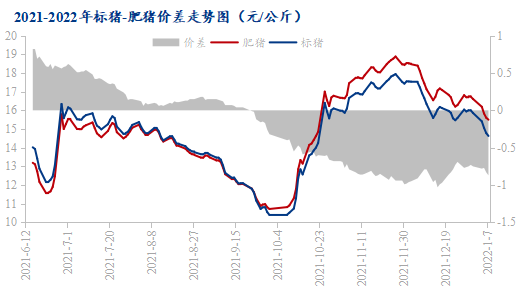

图5 2021-2022年标猪-肥猪价差走势图

据Mysteel农产品数据统计,截止到1月6日123.94公斤,同比下降3.08%。1月前后肥猪需求下降,规模场普遍控制出栏体重,市场交易均重开始下降,但整体1-2月份出栏较多,体重下降对供给压力缓解有限。

而2022年出栏量预计略少于2021年,在出栏均重也同比下降预期之下,整体猪肉供给量减少对下半年猪价利好偏大。

从猪肉进口量看

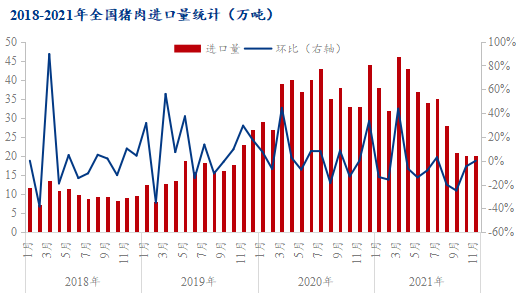

图6 2018-2021年全国猪肉进口量统计

据海关数据统计,2021年1-11月猪肉累计进口量354万吨,同比减少10.15%,且自年初开始便持续减少,国内外新冠疫情影响及国内产能恢复情况良好为进口量减少主因。

同时,2021年12月份国务院关税税则委员会发布《关于2022年关税调整方案的通知》称,从2022年1月1日起,进口猪肉关税从8%上调到12%,故预计明年进口量继续减少,对明年猪价算是小利好,但现阶段港口冻品库存高位,仍是短期内对猪价打压的主要因素之一。

从终端消费量看

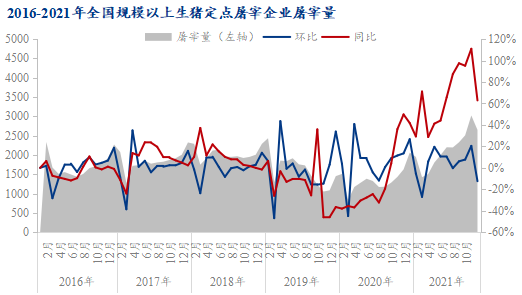

图7 2016-2021年全国规模以上生猪定点屠宰企业屠宰量

据农业农村部数据统计,2021年11月份宰量2649万头,同比增长62.90%,环比减少12.40%,宰量同比提升明显,5-6月份生猪屠宰量已基本恢复至常年水平,说明国内生猪产能恢复良好,市场猪源多,但因国内疫情等诸多因素影响,整体消费转好迹象并不明显。其中,10月宰量同比巨增111%,主要是价格持续上涨提升养殖场出栏动力,其次是腌腊灌肠消费提前所致。

而2022年猪肉消费影响因素不多,新冠影响逐渐减少,经济缓慢复苏,整体消费比2021年较为平稳,基本保持年度猪肉消费5400-5500万吨的量。

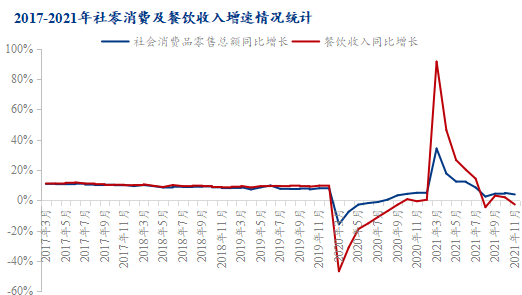

图8 2017-2021年社零消费及餐饮收入增速情况统计

另外,从近几年社零消费及餐饮收入增速来看,2019年12月份之前,社零消费和餐饮收入的同比增长率基本维持在7%-10%左右的水平。2020-2021年社零消费及餐饮收入同比增长率正常波动区间3%-5%,小于17-19年的7%-10%,说明当前整体消费端仍不容乐观。

同时,随着人口老龄化的加重,猪肉消费将更多的转移向更便宜更容易消化的禽肉,猪肉消费量缓降是大趋势。而且近两年受到国内外疫情影响,国民收入减少使得居民对猪肉价格波动敏感性提升,且消费意愿降低,这对于中长期消费市场影响都是十分不确定性的因素。

从收储政策看

最近一次10月初的收储,收储猪肉成交价为9.9-10元/斤,折合生猪价格7.3-7.5元/斤左右,远高于9月底市场价的5.5-6.5元/斤,短期对猪价有明显拉涨作用;年底偶尔有几百吨冻肉入市,一方面是政府投石问路,试探市场动向的作用,另一方面则是刚需临期轮换。

而现阶段猪肉抛收储体量仍偏小,政策尚不完善,对供需基本面影响不大,只占当月消费量的0.5-2%左右,更多的是政策调控、对市场心态的干预,发挥政策指导性质,对比我国总消费量级,收储的量级很难起到决定性影响,旨在通过带动市场信心,以时间换空间,助力产业度过周期底部,形成价格短期反弹。

猪价分析及预测

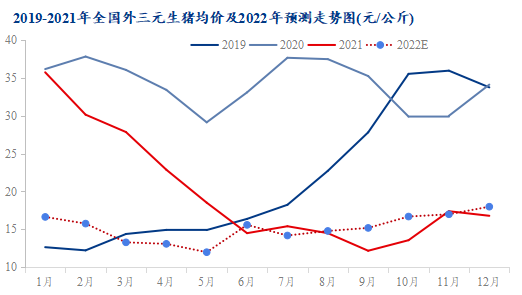

图9 2019-2021年全国外三元生猪均价及2022年预测走势图

年前行情:年前规模场多提前出栏2月份计划量,而猪价连连下挫中小散出栏积极性亦有提升,但年底消费不旺,整体行情呈偏弱下行走势,但小年前后在年终备货行情提振下,猪价或有所反弹,不过因为整体需求明显前置,预计猪价反弹幅度或有限。

年后行情:

①春节备货行情结束后,消费需求转弱,而2月份规模场初期将有所增量,价格从短期高位持续回落,尽管每年2-3月份市场均有被动压栏的过程,三月份猪价或预期没那么低,但也难言乐观。

②3-5月份处在春节后需求低迷期,但出栏量仍处在高位,加之整体出栏均重仍同比有所提升,故整体供给压力仍偏大,供强需弱格局下,猪价或继续探底。

③7月份能繁母猪存栏量环比转负为拐点,5月出栏量达到顶峰且价格触及年度最低点,之后出栏量开始减少,需求缓步提升,猪价持续上行。