广告

未来智库发布华安证券报告“农林牧渔业研究:生猪养殖产能出清遇波折”提及散养户和中大型养殖户的决策完全取决于13元/公斤的养殖成本,当生猪价格低于13元/公斤且维持一段时间,会选择退出,而当猪价超过 14-15 元/公斤,会考虑补栏,10月以来补栏热情再起,猪周期拐点仍需观察;养殖场户出栏积极性高,后市如何?

生猪养殖产能出清遇波折,补栏热情再起?

今年春节后,生猪价格持续大跌,2 月 26 日外购仔猪育肥开始陷入亏损,6 月 4 日自繁自养生猪开始陷入亏损,养殖户补栏积极性持续回落。今年6月能繁母猪存栏量环比持平,7-10 月末能繁母猪存栏量环比分别下降 0.5%、0.9%、 1.8%、2.5%,能繁母猪存栏拐点显现。从主流猪企种猪存栏情况看,今年1季度以来,各家公司能繁母猪存栏量基本持平或小幅回落,低效母猪持续淘汰。

生猪养殖产能出清遇波折

我们在河南地区草根调研过程中了解到:

①散养户(母猪存栏低于 100 头),普遍看好春节前及明年猪价,主要基于非瘟点状发生,且前几个月猪价暴跌致母猪大幅去产能;

中大型养殖户(母猪存栏 100-500 头),较散养户谨慎, 看好明年第四季度和后年猪价,选择合适时机补栏;

③前期淘汰多为低效能繁母猪,而补栏均为高效后备母猪,生猪养殖效率有望稳步提升。自今年8月末开始, 河南地区猪细小病毒疫苗和猪精销量大幅增加,种猪补栏及配种大幅回升;

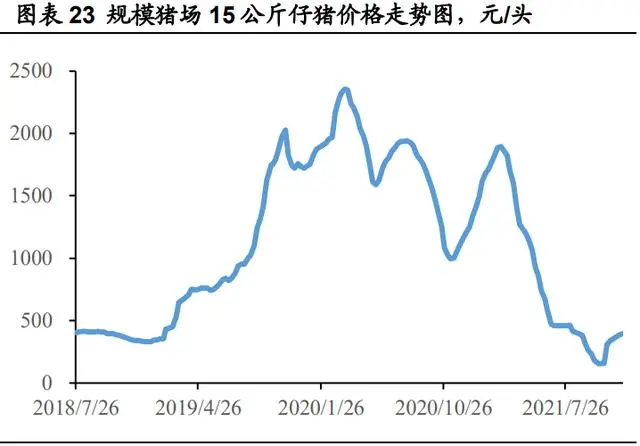

④散养户和中大型养殖户生猪养殖成本在13-16 元/公斤,主要集中在13 元/公斤。养殖成本虽未考虑折旧摊销、人工费及此前疫情损失,但散养户和中大型养殖户的决策完全取决于13 元/公斤的养殖成本,当生猪价格低于13 元/公斤且维持一段时间, 会选择退出;而当猪价超过14-15 元/公斤,会考虑补栏。

2021 年猪肉进口量仍处历史高位

2014-2020 年,我国猪肉产品(含猪肉、猪杂碎、加工猪肉)进口量从 138.5 万吨震荡上行至 573 万吨,猪肉产品进口量占国内猪肉产量比重从 2.8%攀升至 13.9%。2020 年猪价持续高企,猪肉产品进口量创历史新高;2021 年 1-10 月, 我国猪肉产品进口量仍达到 442 万吨,同比仅小幅下降 6.9%,在历史上仅次于 2020 年水平。

今年1月以来,猪价大幅回落,6月生猪养殖行业甚至开始步入亏损期,猪肉及猪杂碎月度进口量从3月高点58万吨大幅回落至10月30万吨,猪肉进口价格由今年 6 月高点 2878 美元/吨(18419 元/吨)回落至10月2327 美元/吨(14893 元/吨)。我们判断,随着猪价持续低迷,猪肉进口量将维持低位。

补栏热情再起,猪周期拐点仍需观察

2019 年 10 月至今年 5 月,全国能繁母猪存栏环比持续上升,对应明年 5 月 前生猪出栏环比上升,春节后猪价料持续回落;今年 6-10 月全国规模以上屠宰量 同比分别增长 65.8%、87.4%、97.5%、95.2%、111%,印证生猪出栏快速上升。今年 6 月全国能繁母猪存栏现拐点,7-10 月能繁母猪存栏环比下降5.7%;然而,10 月以来猪价超预期上涨,补栏热情再起,能繁母猪存栏环比下降趋势或扭 转,此外,随着低效母猪出清,母猪效率正持续改善,且 2020-2021年大量进口 猪肉产品库存需要消化,猪周期拐点仍需观察。