广告

猪贵伤民,猪贱伤农。今年以来猪价持续下跌,养殖户陷入大面积亏损状态。随后国家紧急启动第二轮收储,以及临近年底和春节的提前储备带来的需求拉动,猪肉价格迎来短期回暖。近年来猪价为何总是大起大落?本次反弹是猪肉价格企稳的信号吗?第五轮猪周期何时启动?本文着重回答以上问题。

一、什么是猪周期?

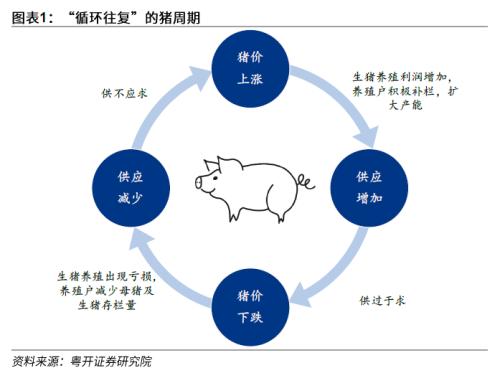

猪周期是指猪肉价格呈周期性变化的经济现象,本质是猪肉供需变动带来的价格波动。猪周期的一般运行轨迹:猪价上涨——养殖户积极补栏—生猪供过于求——猪价下跌——淘汰能繁母猪——猪肉供应减少——猪肉冲回上涨。循环往复,形成了所谓的“猪周期”。这种价格的波动是市场经济规律在起作用,但是波动的幅度会对居民生活、农业生产者产生冲击,市场主体期待的是相对平稳而非大起大落的周期。

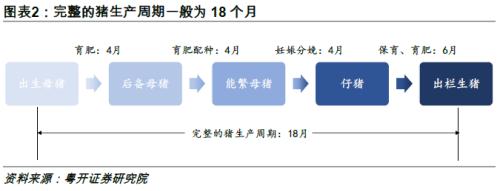

猪的生产周期决定了一轮完整的猪周期历时3~4年。能繁母猪决定了生猪的产能,从能繁母猪补栏到影响猪肉价格一般需要10~14个月,一轮猪周期大概需要3~4年。由于猪的生产周期具有特定的自然生长规律,不以人的意志为转移,因此“猪周期”时长较为稳定,但价格波幅不定。

二、近年来猪肉价格为何大起大落?主要受到供给端冲击

猪周期的本质是供需关系,我国猪肉需求端总体稳定,季节性波动仅对猪肉供需产生小幅扰动。长期来看,猪肉需求主要受到居民收入水平、人口增长、饮食偏好等因素的影响,总体趋于稳定。我国猪肉年消费量稳定在5500万吨左右,人均年消费量保持在40千克左右。在一年之内,受节假日和气候的影响,猪价在12月至次年2月、7-9月往往趋于上涨。

影响猪价的关键在供给,我国以散户养殖为主体的环境放大了价格的波动性。当前国内生猪产能仍由散户主导,追涨杀跌,容易造成猪肉价格大起大落。截至2019年我国50头以下的养殖户占比仍然高达94.3%,500头以上的规模化养殖户占比仅有0.7%。此外,猪周期运行过程中容易受到重大疫病、环保限产等外生冲击,在一定程度上放大了价格的波动性。

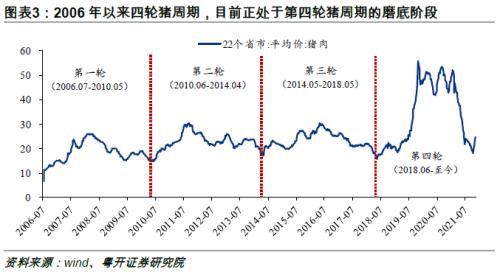

自2006年以来,我国大致经历了四轮猪周期。主要有以下三个特征:一是一轮完整的猪周期价格下行时间略长于上行时间。原因在于当猪肉价格下跌,养殖户并不会立即退出,只有陷入深度亏损时,养殖户才被迫退出市场,因此每轮周期末端存在较长的磨底期。二是重大疫病会加剧猪周期的波动幅度,特别是在2019年2月启动的超级猪周期中,非洲猪瘟是重要的推动因素之一。三是在每轮猪周期的顶部或底部,国家会启动冷冻猪肉投放或收储,对猪周期进行平抑,但效果有限且难以持续。

三、新一轮猪周期的启动信号已出现:三个观察

一是猪粮比持续低于盈亏平衡点,生猪养殖利润已陷入深度亏损。养殖利润是决定生猪供给的核心因素,一般领先猪肉价格变化半个周期左右。自5月14日起,22省市猪粮比一直盈亏平衡点之下运行,9月15日我国生猪养殖预期盈利降至-715.8元/头,导致养殖户出现大面积亏损。

二是能繁母猪存栏决定生猪的产能,已开启向下拐点。根据农业部数据,2021年7月我国能繁母猪存栏量环比回落0.5%,结束了连续21个月的增长,8月降幅进一步扩大至0.9%,标志着这一轮能繁母猪的去化进程已开启。上市公司生猪养殖更具前瞻性,其产能去化在年初就已经开始。以牧原股份、温氏股份、新希望、正邦科技四家上市公司为例,4家企业生物性资产合计值从年初开始逐季下降,一季度、二季度、三季度环比分别为-3.7%、-4.6%和-10.5%。

三是当前生猪存栏创历史新高,新一轮去栏迫在眉睫。在2019年2月启动的超级猪周期下,这一轮养殖户的补栏幅度和速度大幅高于以往,导致了今年以来生猪存栏量持续处于高位,猪肉价格持续下跌。截至今年三季度生猪存栏量达到4.4亿头,是2014以来同期最高水平。

四、未来展望:短期仍处于磨底状态,或在2022年下半年迎来拐点

近期猪肉价格回升主要受蔬菜价格太高导致的替代效应、居民储备腊肉腊肠的需求上升、以及国家第二轮收储等短期因素的带动,没有改变生猪市场供过于求的本质,不具备可持续性。猪肉价格短期仍处于磨底状态,预计在2022年下半年迎来本轮周期拐点。

按照猪周期的价格变化规律,我们预计今年四季度至明年上半年猪肉价格将在22元/千克左右保持震荡,后续猪肉价格变动三种情形:中性情形下,在2022年年底上涨至30元/千克左右,对CPI同比的拉动达到0.7个百分点;乐观情形下,2022年年底猪肉价格上涨至35元/千克左右,对CPI同比的拉动达到1.2个百分点;悲观情形下,明年年底上涨至26元/千克,对CPI同比的拉动为0.4个百分点。

警惕猪周期重启后居民生活成本提高、滞胀风险上升。一方面,2022年PPI或持续向CPI传导、猪周期触底回升,叠加CPI低基数等因素,CPI同比有突破3%的可能。物价压力可能凸显,或在明年下半年对货币政策形成制约。另一方面,当前我国居民边际消费倾向仍未回到疫情前水平,餐饮、旅游等部分行业的部分就业人员收入仍未根本性改善。同时未来出口有下行压力,就业压力或增大,有必要未雨绸缪继续兜牢民生社保底线,适当提高对中低收入人群补贴,避免物价上涨带来的冲击。

风险提示:重大疫情爆发、下游消费恢复不及预期

猪周期是一种猪价周期性变化的经济现象,本质是猪肉供需不平衡带来价格的周期性波动。具体而言,当猪价上涨时,养殖户积极扩大产能,能繁母猪存栏量大增,生猪供给增加,市场供过于求,猪价下跌。当猪肉价格下跌到一定程度时,养殖户利润受损,开始收缩产能,大量淘汰能繁母猪,使得生猪供应减少,猪肉价格重回上涨。如此循环往复,形成了所谓的“猪周期”。这种价格的波动是市场经济规律在起作用,但是波动的幅度会对居民生活、农业生产者产生冲击,市场主体期待的是相对平稳而非大起大落的周期。

猪的生产周期决定了一轮完整的猪周期历时3~4年。一般而言,母猪出生后经过4个月育肥后成为后备母猪,继续育肥4个月后成为能繁母猪并配种,能繁母猪妊娠4个月后分娩仔猪,仔猪保育、育肥6个月后成为出栏生猪,增加猪肉供应,猪的完整生产周期大约需要18个月左右的时间。由于养殖户并不进行种猪育种,一般通过外购二元母猪做后备。因此当猪价上涨时,养殖户补栏后备母猪,在14个月后形成生猪供给,因此一轮完整的猪周期大约需要3~4年。若直接补栏仔猪,则在6个月以后形成生猪供应。同时,猪的生产周期具有特定的自然生长规律,不以人的意志为转移,因此“猪周期”较为稳定,但波动幅度受到当期影响因素的影响。

(二)历史上的猪周期

自2006年以来,我国大致经历了四轮猪周期:

第一轮(2006年6月-2010年5月):猪蓝耳病疫情蔓延开启猪价上升周期。2006年初猪肉价格持续处于低位,生猪养殖业面临亏损,大量养殖户退出生产。2006年夏季猪蓝耳病爆发,并于2007年在全国范围内蔓延,延缓了补栏速度,生猪供应数量减少。相应地,猪肉价格从2006年7月开始企稳回升,2007年全国22省市的猪肉平均价上升至18.8元/千克。在春节等短期因素作用下,猪价在2008年3月达到本轮高点26.2元/公斤,较最低点6.8元/公斤上涨287.7%。随后养殖户开始补栏,猪肉价格进入下行通道。2008年经济危机、2009年甲型H1N1流感疫情爆发以及瘦肉精等食品安全事件使得消费者信心受挫,需求下降,加速猪肉价格下滑。2009年年中国家启动收储,叠加生猪产能去化完成,猪价完成止跌。

第二轮(2010年6月-2014年4月):典型内生动力推动的猪周期。本轮猪周期外部干扰因素较少,价格主要受到内生动力推动,是一次相对经典的猪周期。在上一轮周期的影响下,能繁母猪的存栏量自2009年初开始下降,对猪肉供给的影响在2010年年中开始显现,猪肉价格开始攀升。2010年8月,能繁母猪存栏量降至周期内低点5480万头,猪价亦13个月后攀升至周期内高点30.4元/千克。随着猪价的上涨,养殖户纷纷增加生猪产能,猪肉价格又进入下行通道。2013年5月,商务部等三部门为了提振市场信心,开启冷冻猪肉的收储工作,猪肉价格短期内有所反弹。但随着反腐工作深入以及打击“三公消费”,2014年猪肉价格进一步下跌。

第三轮(2014年5月-2018年5月),环保禁养政策、疫病多发压制补栏动力。2014年4月我国通过《环境保护法》,开始实施严格的环保禁养政策,并着力提升生猪养殖的规模化程度,导致大量散养户退出市场,生猪产能持续去化。2015年上半年猪丹毒疫情爆发,进一步加剧了供应短缺。猪肉价格在2016年4月来到本轮高点30.32元/公斤,较最低点上涨76.6%。与前两轮不同的是,此轮猪周期是受环保禁养和规模化的影响,尽管猪肉价格上涨,但补栏力度有限。同时规模化养提升了养殖效率,一方面提升了生猪的单体重量,另一方面使得能繁母猪可提供的仔猪数量上升,因此能繁母猪存栏持续下降、生猪存栏下滑至2016年下半年略有回升,生猪屠宰量未受到明显影响。猪肉价格自2016年6月开始下降,并于2018年 5月来到本轮最低点15.9元/千克。

第四轮:(2018年6月-至今):非洲猪瘟蔓延引发的“超级猪周期”。2018年年中,非洲猪瘟在全国开始蔓延,叠加环保限产、规模化养殖、猪周期内生向上动能的影响,猪肉价格快速上涨。2019年10月,猪肉价格达到本轮最高点56.0元/千克,明显超出前三轮高点,较最低点上涨253.2%。2020年虽然新冠疫情对需求端形成一定的扰动,但猪肉价格仍然维持高位震荡,全年22省市猪肉平均价达到47.9元/千克,形成一波“超级猪周期”。随着生猪产能逐渐恢复,猪肉价格迅速跌落,于2021年10月出现阶段性低点18.2元/千克。当前正处于第四轮猪周期的磨底阶段。

四轮猪周期均具有以下三个特征。一是每一轮完整的猪周期基本持续3-4年,其中下行时间略长于上行时间,原因在于猪肉价格下跌时只要未亏损,养殖户退出的意愿不强,因此存在较长的磨低期。二是重大疫病会加剧猪周期的波动幅度,诸如蓝耳病、猪丹毒、非洲猪瘟等,其中非洲猪瘟是本轮超级猪周期的重要推手之一。三是在在每轮猪周期的顶部或底部,国家会进行冷冻猪肉投放或收储,对猪周期进行平抑。

二、猪肉价格影响因素

猪周期主要受到供需的影响,总体来看需求端相对稳定,供给端的波动是造成猪价大涨大跌的关键。

(一)需求端:整体保持稳定

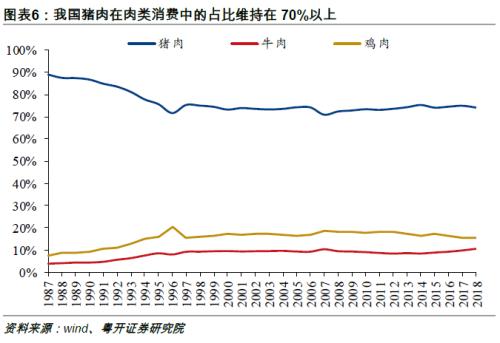

我国是世界最大的猪肉消费国,猪肉消费量整体保持稳定,年消费量在5500万吨左右。从长期来看,猪肉消费需求主要受到居民收入水平、人口增长、饮食偏好等因素的影响,随着时间推移,各因素所起的作用不同。改革开放以后,受到经济快速发展、居民收入水平持续提高的推动,我国猪肉消费量从779万吨增长2014年的高点5865万吨,年均增速5.8%,占到全世界猪肉消费总量的53.1%。2014年之后,猪肉消费对人均收入的敏感性降低,居民低脂健康饮食意识提升,猪肉消费量趋于稳定,年消费量维持在5500万吨左右,人均年消费量保持在40千克左右。从肉类消费结构来看,从上世纪80年代开始,猪肉在肉类消费中的占比逐渐下滑。当前猪肉占肉类总消费的比重基本稳定在70%左右,始终是肉类需求的主体。2019年-2020年消费总量有所下滑,主要是受到超级猪周期下猪肉价格暴涨的影响,同时2020年疫情期间局面餐饮聚会减少。

(二)供给端:波动幅度较大

1、散户主导的生猪产能

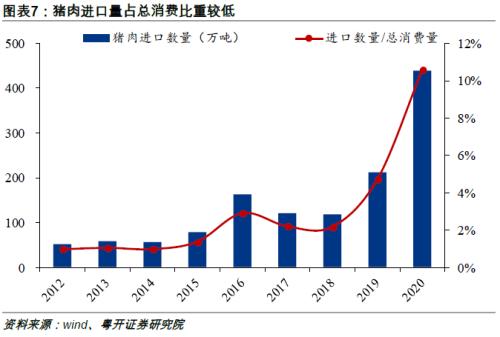

我国猪肉市场的供给主要来自于国内,进口猪肉占消费量比重较低。我国猪肉消费基本可以实现自给自足,在2018年之前,进口猪肉占国内消费量的比重一直低于3%。2019年和2020年,受国内猪肉价格暴涨的影响,进口猪肉比重分别上升至4.7%和10.6%。但进口猪肉不会成为国内供给的主要来源,一是进口猪肉只是国家用来调控国内猪肉价格的手段,大规模进口会对国内生猪养殖业造成冲击;二是我国食品安全标准比国外更为严格,例如在饲料及添加剂的管理上禁止使用抗生素、“瘦肉精”等。

国内生猪产能由散户主导,生产上具有无序性,容易造成猪肉价格大起大落。一直以来,我国生猪养殖业都呈现出散户养殖占比较高、规模化养殖率不高的格局。根据中国畜牧业年鉴,我国50头以下的养殖户从2007年的8010万户下降到2019年的2145万户,降幅达73.2%。即使如此,截至2019年我国50头以下的养殖户占比仍然高达94.3%,500头以上的规模化养殖户占比仅有0.7%。散户的疫病防治能力较差,同时在生产上“追涨杀跌”,进一步助涨了猪周期的形成。因此,加快建立现代化养猪业是避免生猪大起大落的前提。

近年来,我国推行了规模化养殖策略,鼓励各地新建、改扩建现代化规模化养殖场。生猪规模化养殖比重逐步提高,由2010年的34.5%提高到2020年的57.1%,但与欧美发达国家98%以上的水平相比,仍有较大的差距。根据2019年9月国务院出台的《关于稳定生猪生产促进转型升级的意见》,生猪养殖规模化率到2022年达到58%左右,到2025年达到65%以上。

2、外生冲击扩大周期振幅

猪周期运行过程中受到的外生冲击主要有两个:

一是生猪养殖行业作为畜牧生鲜行业,面临的疫情风险较大。生猪在养殖周期中可能面临的疫病近20种,典型的如猪瘟、高致病性猪蓝耳病、猪繁殖与呼吸综合征、猪囊虫病、炭疽、猪丹毒、猪肺疫、布鲁氏菌病等。在重大疫情发生后,各地防疫和监管部门会采取强制扑杀措施,并减少省际间生猪流通,生猪供应减少。另一方面,对于对健康的担忧,消费者也会减少猪肉消费,选择其他品类。在过往的猪周期中,重大疫病的爆发和发展往往起到了推波助澜的作用,例如非洲猪瘟成为第四轮超级猪周期的重要推手。

二是环保限产政策生猪供给产生一定的冲击。畜禽养殖产生了大量废弃物造成了严重的环境污染问题,近年来,国家及有关部门关于畜禽养殖的环境保护政策对生猪养殖业产生了重大影响。2014年1月1日《畜禽规模养殖污染防治条例》开始实施,对粪便、污水和病死猪处理等作出具体规定。2015年至2018年是环保禁养政策执行最严格的几年。2015年1月1日施行的新《环境保护法》明确规定,建设项目中的防治污染设施,应当与主体工程同时设计、同时施工、同时投产使用。《“十三五”生态环境保护》则明确要求在2017年底前,依法关闭或搬迁禁养区内的畜禽养殖场(小区)和养殖专业户。在此期间,我国生猪出栏量从7.4亿头下降至6.9亿头。

(三)季节性变动:主要受到节假日和气候的影响

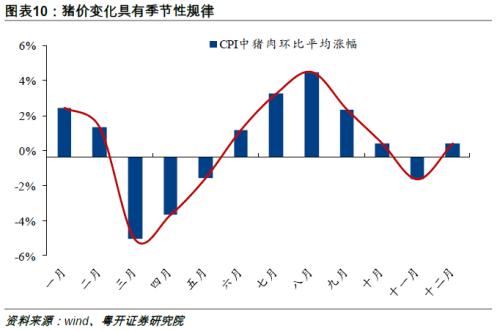

一年内受节假日和气候的影响,猪肉消费呈现明显的季节性波动,7-9月、12月至次年2月猪价往往趋于上涨。在12月至次年2月,受冬季腌制腊肉和春节消费旺盛的影响,猪价往往出现上涨,节后价格趋于回落。到7-9月,由于年初冬季仔猪存活率低,对应7、8月生猪出栏较少,加之天气炎热不利猪肉的跨省调运,所以猪肉价格趋于上涨。

三、新一轮猪周期启动的信号正在出现

一是猪粮比持续低于盈亏平衡点,生猪养殖利润已陷入深度亏损。养殖利润是决定生猪供给的核心因素,领先猪肉价格变化半个周期左右。猪粮比是能够直观反映生猪养殖成本收益对比关系,由于生猪养殖行业成本提升,6月9日发改委等五部门联合发布的《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》,将生猪养殖盈亏平衡点对应的猪粮比由此前的6:1上调到7:1。自5月14日起,22省市猪粮比一直盈亏平衡点之下运行,导致生猪养殖利润低迷。根据发改委数据,9月15日,我国生猪养殖预期盈利降至-715.8元/头,为2015年有数据以来最低点。随后2个月生猪养殖预期虽有边际企稳的现象,但目前仍处于历史较低水平。

二是本轮能繁母猪淘汰的进程已经开启,能繁母猪存栏量在今年7月已经迎来拐点。能繁母猪存栏量决定了生猪的产能。从猪的生产周期来看,能繁母猪经过配种、妊娠后产下仔猪,在经过保育、育肥形成出栏生猪,这一过程大约需要10-14个月左右。但随着养殖技术的提升,PSY(每头母猪每年提供的断奶仔猪数)、MSY(每头母猪每年出栏肥猪数)等指标有所提高,能繁母猪存栏领先猪肉价格的时间有缩短的趋势。从历史数据来看,能繁母猪存栏同比与猪肉价格具有负相关关系,滞后12个月的能繁母猪存栏与猪肉价格的相关系数为-0.65。根据农业部数据,2021年7月我国能繁母猪存栏量环比回落0.5%,结束了连续21个月的增长,8月降幅进一步扩大至0.9%,标志着这一轮能繁母猪的去化进程已开启。

春江水暖鸭先知,上市公司的产能去化在年初就已经开始。以牧原股份、温氏股份、新希望、正邦科技四家生猪养殖企业为例,4家企业的生物性资产合计值在2020年年底达到峰值,然后开始逐季下降,一季度、二季度、三季度环比分别为-3.7%、-4.6%和-10.5%。

三是当前生猪存栏创历史新高,新一轮去栏迫在眉睫。与前几轮猪周期相比,本轮猪周期具有涨幅大、速度快、持续时间上的特征。超级猪周期下,养殖利润攀升,养殖户产能扩张力度超过历史水平。今年6月,能繁母猪存栏量达到本轮高点4564万头,较2019年9月的低点上涨133.1%。正是由于前期的过度补栏,导致了今年以来生猪存栏和出栏持续处于高位,猪肉价格持续下跌。截至今年三季度生猪存栏量达到4.4亿头,是2014以来同期最高水平,如此高的存栏量超过市场需求量,亟需进一步去化。

四、未来展望

季节性回暖不改供过于求的本质,此次短期的上涨不具备可持续性,预计猪肉价格在春节后将再次回落。目前猪肉价格在10月中旬探底后呈现短期回暖,主要受需求拉动,一是蔬菜价格太高导致的替代效应,二是进入猪肉消费旺季,居民开始储备过冬食品、制作腊肉腊肠,同时国家开启第二轮收储工作。但生猪市场供过于求的格局并未改变,春节后猪肉价格或将出现二次探底。

猪肉价格短期仍处于磨底状态,预计在2022年下半年迎来本轮周期拐点。生猪供给最根本的驱动因素是养殖利润,当前生猪养殖行业已陷入深度亏损状态,能繁母猪开始去化。今年6月份以来,生猪养殖总体处于亏损状态,9月份全国养殖户亏损面达76.7%。能繁母猪存栏量已在7月领来拐点,按照能繁母猪存栏通常领先猪肉价格10个月的历史经验,猪肉价格可能在明年下半年实现企稳。

作为CPI非常重要的分项,猪肉价格和CPI走势高度相关。2008年至今,猪肉价格和CPI指数的相关系数达到0.68,远高于CPI篮子中其他商品。同时,牛肉、羊肉以及禽肉同样可以为人体补充蛋白质,是猪肉的可选替代品。当猪肉价格上升时,牛肉、羊肉以及禽肉相对价格降低,需求上升,价格有望伴随猪周期的启动迎来上涨。

按照猪周期的价格变化规律,今年四季度至明年上半年猪肉价格将在22元/千克左右保持震荡,后续猪肉价格变动三种情形:中性情形下,在2022年年底上涨至30元/千克左右,对CPI同比的拉动达到0.7个百分点;乐观情形下,产能去化超预期,则2022年年底猪肉价格上涨至35元/千克左右,对CPI同比的拉动达到1.2个百分点;悲观情形下,明年下半年猪肉价格上涨较慢,至年底上涨至26元/千克,对CPI同比的拉动为0.4个百分点。