广告

国庆节过后,在河南、山东等地酝酿压价的情况下,东北地区生猪价格骤然上涨,并带动北方多地进入上升通道。此次东北地区猪价上涨的原因为何?次轮行情能否持续?

东北猪价骤然上涨,涨幅超1元/斤

10月8日至今,东北地区生猪价格快速反弹,并带动其余省份价格上涨。截至10月13日,东北地区生猪出栏均价6.2元/斤,4天内上涨1元/斤,涨幅14.19%。

此波上涨主要是从东北地区开始,逐渐蔓延到河北、河南、山东等地,直至全国出现普遍上涨情况。个别大型养殖集团趁机集中放量,但多数仍然选择缩量抬价,散户多抗价惜售,加之北方地区屠宰企业开工率偏高,共同对猪价上涨形成支撑。

90月辽宁好良杂标猪与大猪价差(单位:元/公斤)

导致东北地区生猪价格上涨的原因如下:养殖端方面,进入秋收季,部分养殖单位生猪销售人员减少,生猪出栏量降低。同时,大猪价格与标猪的价差逐渐拉大,且生猪外调顺畅,散户对后市信心提升,抗价惜售意向增强;规模养殖集团顺势缩量抬价,生猪供应短时收紧,屠宰企业收购难度增加。

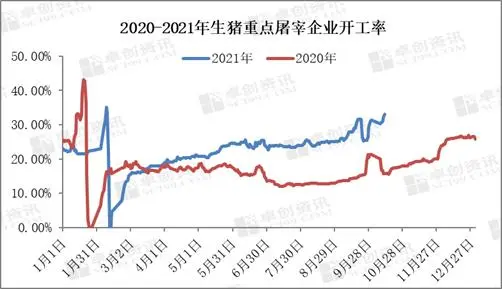

需求端方面,因近期猪肉价格偏低,随着天气转凉,南北方开始提前腌腊、灌香肠,对终端需求有明显的提升。猪肉产品走货好转,屠宰企业开工率提升明显,10月12日的开工率已超过中秋、国庆节前集中备货时期的开工率。据卓创资讯统计,截至10月12日,国内重点省份屠宰企业平均开工率33.06%,环比涨5.24%,同比涨17.36%。同时,因屠宰企业冻品库存偏高,为销售顺畅,屠宰企业压价意向不强。

除此之外,收储对消息面有一定的提振,增加了业内对后市的信心,是养殖端压栏、屠宰端提量的“底气”来源之一。

利好拉动有限,猪价上行空间有限

供应方面来看,10月份东北地区规模场出栏计划较上月增加,且大猪价格虽高于标猪,但养殖大猪盈利仍差,多数散户无特意压栏意向,生猪供应整体充足。需求方面,近期猪肉价格涨幅偏大,对下游需求有一定制约,加之屠宰企业收购难度增加,部分屠企开工率已下降。综合来看,预计短期内东北地区生猪价格再涨时间、空间皆有限,其余地区缺乏上行引导,局部地区生猪价格不乏有回落风险。

养猪行业盈利情况仍不乐观

虽然近期猪价有所回升,但距离成本还有一段距离,生猪养殖行业的整体经营情况仍不乐观。

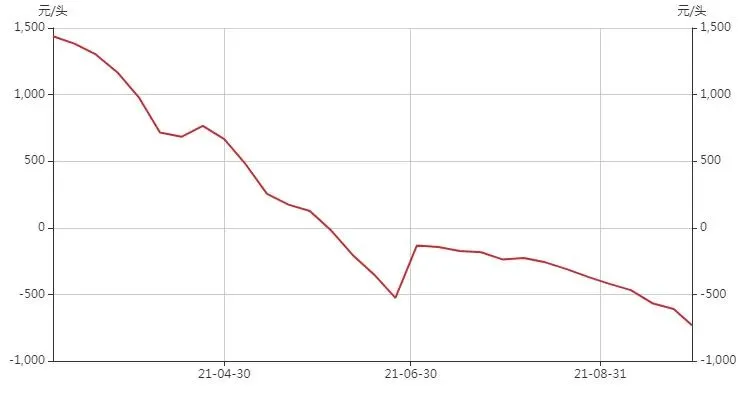

据山东省畜牧总站测算,今年三季度,生猪养殖持续亏损。其中,生猪(按育肥猪平均体重110公斤)自繁自育盈亏成本线为16.01元/公斤,亏损584元左右;外购仔猪育肥盈亏成本线为20.79元/公斤,亏损1110元。

数据显示,今年6月初,自繁自育生猪养殖利润开始步入亏损区间,随后,亏损额不断增加。

广发证券表示,9月末猪价接近历史最低点,行业进入深度亏损区间。预计三季度将是大部分养殖企业盈利压力最大的季度,四季度以后养殖企业亏损情况有望收敛。根据历史经验,在没有疫情等外部因素的催化下,“持续深度亏损”是行业产能去化的必要条件,往往难以一蹴而就。

展望后市,一德期货生鲜品分析师侯晓瑞表示,本次生猪现货价格上涨,背后是阶段性抛售导致的毛猪供应小幅减少,但尚未到达真正的周期拐点。另外,现货价格走强将减缓行业去产能速度,进而使周期底部时间变长。

太平洋证券认为,7月至8月,全国能繁母猪存栏结束了连续21个月的增长。预计猪价周期性底部将在2022年二季度出现,之后将向均值回归。华安证券判断称,预计明年上半年猪价将创新低,下半年猪价有望企稳回升。