广告

新的一周里,美豆和豆粕市场都表现的不温不火,其背后的原因在于市场供给端正经历北美熄火而南美尚未启动的平淡时期。而平衡表的另一边,需求的暗雷已经悄悄埋下。

国内豆粕单边虽然波动有限,基差却自月初开始出现明显的上涨,基差的波动也给出了11-1投资和入场的可能。

本周我们主要围绕以下问题展开:

1、供给失能的情况下,需求将带来趋势的转向吗?

2、 基金多头是否还青睐于美豆?

3、 国内基差对于价差有何影响?

供给炒作尾声,需求暗流涌动

本周的大豆市场不温不火,美豆价格在20个点的区间内波动,未形成明显趋势。

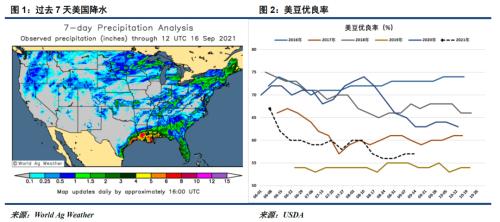

高位横盘背后的是当下时节问题,目前正处于美豆基本成熟的时期,优良率随着各地区大豆成熟阶段良好的降水而趋于稳定,美豆产量带来的边际影响也逐渐减小。

而处于地球另一端的南美正处于种植起步阶段,少数州刚刚开始的种植显然无法接过产量端炒作的接力棒。因此在下次月度供给报告出台之前,供给端炒作接近暂停。

供给端的停滞意味着需求端的影响正在与日俱增。

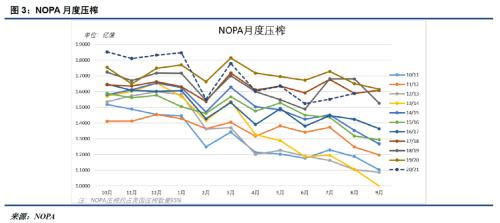

本周NOPA月度压榨数据出炉,八月1.59亿蒲的压榨数据超出了市场预期,但这一数据也印证着九月月度供需报告中的美豆21.4亿蒲的压榨预估基本准确,未来旧季压榨端将不会扰动平衡表的波动。

压榨的确定意味着出口将成为影响近期行情的主要扰动因素。

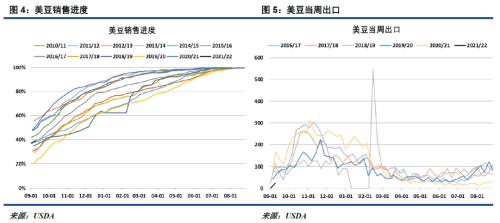

虽然站在新一市场年度的开篇,美豆销售进度正处于同期的中等水平,但飓风IDA对美湾装运的影响以及南美大豆的比价优势使得出口速度开局较慢。

短期来看,销售进度的开局还算正常,出口也是因为飓风影响表现不佳,美豆整体需求似乎尚可。但隐藏在出口背后的暗线是南美今年较高的库存对美豆需求的冲击,国内近月大豆采购大都选择巴西大豆,这将使得美豆后续销售和出口面临进一步低迷的趋势。

随着美湾出口在接下来一周基本恢复正常,市场或许会悄然发现出口不佳的主因并不是港口设施的破坏,不具备性价比的价格才是阻碍美豆的主因。

其实机构对需求的长期利空并未忽视,美豆市场多头基金的持仓数量已经自五月30万手的高位腰斩。与之相对,空头的逐步增加使得基金净头寸已经不及高位时的1/3。

多头资金的离场意味着机构亦不看好后续炒作机会的产生,美豆继续上涨的空间和动力因此有限。随着需求端的故事逐步发酵,未来美豆面临的压力依旧存在。

采购缺口兑现,豆粕基差飞涨

国内豆粕01合约在经历了近一周的横盘之后在周五才迎来小幅抬升,波动如同美豆一般同样有限。

与盘面的不温不火相反,国内豆粕基差自月初以来涨速迅猛。

基差飞涨的原因我们在前几期报告均有提及,国内9-11月采购的缺口让豆粕从5-7月的供给过剩状态迅速转变成供给的不足的预期,豆粕基差随之走升。

而随着时间来到9月,榨利依旧保持低迷使得采购缺口进入了预期兑现的阶段,基差进一步走升的同时也带动了中下游新一轮的备货热情,从而推升各地基差普遍涨至200以上的水平。

基差的火热使得实际现货榨利有所改善,油厂近期采购了约50万吨的近月大豆,但这显然距离弥补近月大豆采购缺口仍有距离,预计10-11月大豆采购仍有600-700万吨左右的缺口,这将对豆粕的基差继续构成支撑。

基差的持续高涨使得11-1月豆粕价差也从周初的220点一路走升至周四晚间的300点,后回落至260。我们在前期的报告中曾提及11-1反套机会,彼时240点的11-1价差和120点的现货基差背离明显。

随着基差的持续走高,240做空价差已经失去意义,但期现波动的放大仍然给出了操作机会。在大豆缺口持续的背景下,推荐240以下做多和280以上做空的入场机会。

综述

站在北美供应熄火而南美未能接棒的档口下,市场交易题材的匮乏使得短期内豆类市场波动下降。但需求端的问题正在默默发酵,无论是旧季0.34亿蒲未调整出口还是新季被港口受损掩盖的出口被替代,都将随着时间推移逐渐成为焦点,对美豆形成打压。

国内豆粕随着成本端波动的下降也窄幅震荡,但采购缺口问题已经近在眼前,这推升现货价格飞涨的同时也让11-1价差波动放大,在单边短期高位震荡的趋势难改的同时给出了价差投资操作机会。