广告

1、玉米供应

国内方面,今年玉米的生产者补贴预计将有所提升,种植面积预计有所扩大,国内玉米产量保持稳中有增的概率较大。农业农村部发布的2021年5月玉米供需形势分析认为2021/22年度,中国玉米种植面积42670千公顷(6.40亿亩),较上年度增加1406千公顷(2109万亩),增长3.4%,预计玉米单产将达到每公顷6370公斤(每亩425公斤),较上年度增长0.8%;玉米总产量2.72亿吨,比上年度增长4.3%。

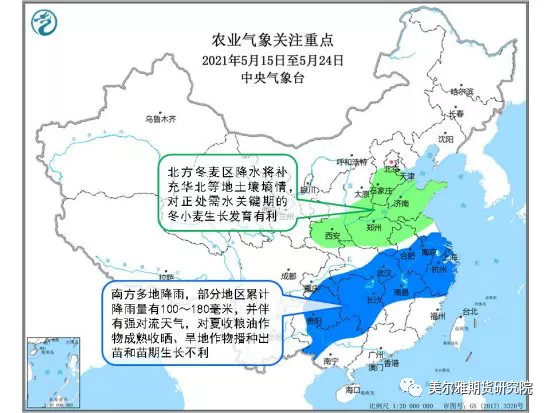

截至5月14日的报告,西北、华北、东北等地春玉米处于播种出苗阶段,局部进入七叶期,西南大部处于三叶至七叶期,局部已拔节,广西大部处于拔节至开花吐丝期;大部地区发育期正常。全国春玉米一、二类苗占比分别为17%、82%。

资料来源:中央气象台 美尔雅期货

全球玉米方面,目前美玉米也在春播当中,截至5月16日当周,美国玉米播种率为80%,,美国玉米出苗率为41%,播种情况较好,生长也没有出现问题。虽然产量前景尚可,但是由于期末库存仍然处于低位,加之乙醇需求向好,全球玉米供应较紧的形势未变,美玉米价格仍易涨难跌,对国内玉米的价格有提振作用。

资料来源:wind 美尔雅期货

2、玉米库存

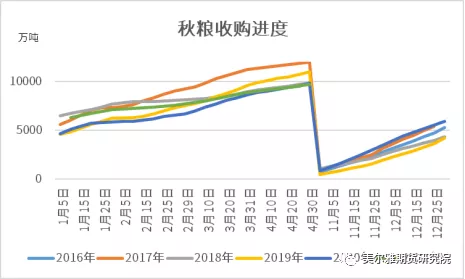

从供应上来看,截至2021年4月30日,玉米已经收购9703万吨,秋粮收购基本完成。目前农户手中去年的余粮较少,库存已向下游贸易商转移。在前期收购价较高和小麦价格支撑的影响下,贸易商短期情绪偏多。而后续随着资金压力增加或许看涨情绪将有所松动。

资料来源:国家粮食和物资储备局 美尔雅期货

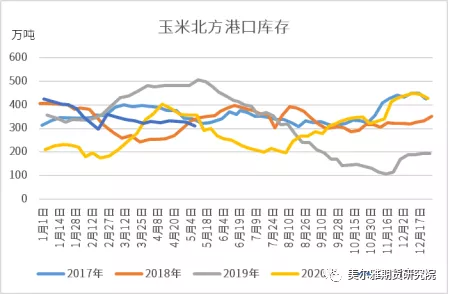

从流通库存上来看,当下北港的库存较高,而南港的库存处于低位,南北港价格倒挂的现象有所缓解。下游深加工企业库存充足,补库意愿下降。

并且,由于近期的新冠疫情波及到了鲅鱼圈这个重要的集散地,后续的运输可能会受到新冠防控的影响。

资料来源:wind 美尔雅期货

3、国内需求

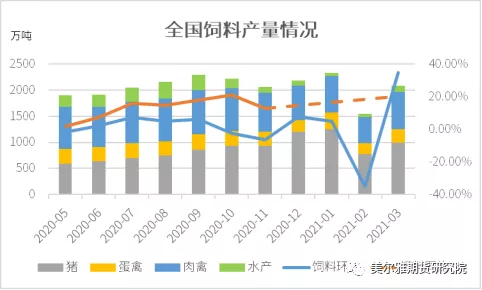

饲用需求方面,2021年3月,我国饲料产量为2598.9万吨,同比增长20.8%。主要原因一方面是目前的水产养殖已经进入到传统的需求旺季,饲料需求较多。另一方面,目前国内的生猪压栏较多,且整体存栏的也继续恢复,带动了对于玉米的需求。

资料来源:中国饲料工业协会 美尔雅期货

另外,5月下旬新麦也即将上市。在国家粮食和物资储备的新闻通气会上,国家粮油信息中心首席分析师王晓辉表示,总体看,目前小麦市场供应充足、价格弱势运行;新麦有望丰收,面积、单产和产量有望实现“三增”。但是市场方面担心由于今年小麦的质量不佳,呕吐毒素超标,饲用达不到标准,后续价格仍然可能上涨。

资料来源:wind 美尔雅期货

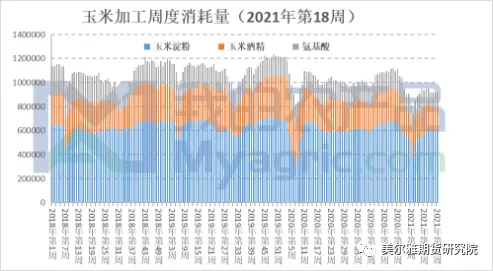

深加工方面,需求同比较弱。据我的农产品网统计,2021年19周(5月6日-5月12日),全国主要119家玉米深加工企业(含淀粉、酒精及氨基酸企业)共消费玉米92.3万吨,较前一周增加0.8万吨;与去年同比减少7.6万吨,减幅7.57%。

资料来源:我的农产品 美尔雅期货

4、总结与展望

综上所述,供应上,玉米货源集中在贸易商手中,且贸易商挺价意愿较强。新季玉米预计种植面积将扩大。需求上,饲用需求稳中向好,小麦、稻谷等替代仍然较多,深加工需求低于去年同期。

而近期玉米期货回落主要受外盘美玉米利多出尽影响有所回调,国内的产业方面变化不大。后续美玉米易涨难跌格局未变,加之小麦上涨预期限制国内玉米下跌空间,后市玉米期货预计处于宽幅震荡态势。因此操作上,短期仍然建议维持低位做多策略。