广告

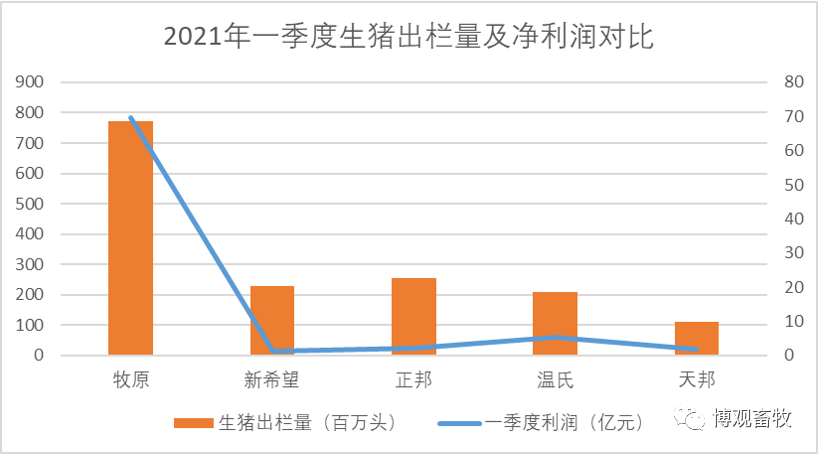

随着各个养猪巨头发布2020年报及2021年一季度财报,各大行业媒体及自媒体平台开始了各个维度的排名刷屏,出栏量,营业收入,净利润,高端人才数量,高管薪酬等,赚取眼球的同时,也收割了一部分流量。笔者草草看后,也没有引发更多的思考,但唯独上面这个统计图表引起了我的兴趣。“为什么一季度牧原爆锤新希望、正邦、温氏和天邦呢?”

尤其是在净利润方面,差距之大,令人咋舌。(见上图)。举个简单的例子,牧原Q1的生猪出栏量是新希望的3倍左右,可是净利润却是其50.8倍;你可能会质疑到,因为新希望还有饲料业务,家禽,水禽业务等,这些业务行情的不景气影响到了新希望的整体净利润,这确实算一个理由,但不是关键因素。

不妨我们换个对比,正邦基本以生猪养殖和饲料业务为主,其主营业务与牧原最接近,可两个公司在生猪出栏量相差3倍的前提下,两者净利润差距高达33倍。

为什么会出现这样的情况呢?因为如果是商品猪销售,其营业收入和净利润肯定不会差距如此之大,因为虽然一季度猪肉价格下调,但这是整个市场行情的表现,不会只影响到一家公司,所以从商品猪的销售看,商品猪销售业务并不是主要的影响因素。

那么,我们是否就要考虑种猪和仔猪销售业务的影响了?

首先,让我们一起回顾下非瘟背景下,“猪茅”牧原的逆势发展。

2018年8月,突如其来的非洲猪瘟让中国的养猪业产能断崖式下跌,从而开启了持续至今的超级猪周期,牧原股份也正是借此一举超过温氏股份,发展成国内猪企的绝对龙头。

2018年的商品猪价格是牧原上市以来最低的一年,价格区间在10元-13元/公斤,牧原股份全年的毛利率也只有9.83%,全年净利仅5.2亿元,而非瘟发生前的2017年其净利润则是23.66亿元。

随着非洲猪瘟影响的进一步扩大,猪肉价格一飞冲天,牧原股份生猪销售的毛利率在2019年达到了37.05%,2020年前三季度更是达到了65.91%,牧原股份的净利润也从2019年的61.14亿元暴增至2020年的274.5亿元。当然,整个市场行情的高涨,收益的不只是牧原一家企业,所有的养猪企业在成功防控非瘟冲击后,都赚的盆满钵满。

回到上面的这个问题,但仅凭猪肉价格的上涨,牧原是不足以甩开生猪养殖行业的竞争对手。牧原股份的核心竞争力是其仔猪和种猪,牧原股份以“全自养、全链条、智能化”的养殖模式稳定培育仔猪和种猪。

公司的仔猪和种猪主要卖给天邦股份、正邦科技、新希望以及温氏股份,2020年前三季度这四家企业向牧原股份采购的仔猪和种猪占比牧原股份总出售仔猪和种猪的48.35%以及87.87%。

牧原股份不仅向同行业公司销售了大量产品,而且极具定价权,2019年牧原股份对同行业可比公司的仔猪销售均价为1201.44元/头,较2018年的387.94元/头大幅增长 209.7%;2020 年前三季度,牧原股份销售的仔猪均价为1985.49元/头,再次同比大增92.52%。

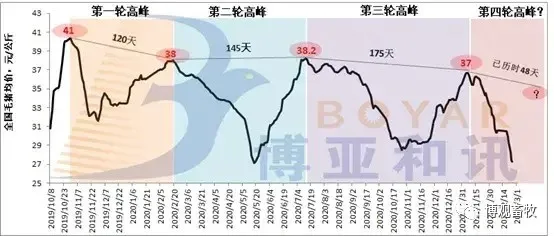

2020年末到2021年初,由于非瘟疫苗株的影响,前期“定向拔牙清除”的防控措施失效了,这波疫情对于北方各省的冲击一点也不亚于非瘟刚刚爆发时,个别省份和多个大集团,母猪存栏损失高达50%,这更加加剧了市场对母猪和仔猪的需求。

眼看着曾经许下的誓言(吹下的牛逼)被现实击打的粉碎,再NB的企业也要向现实低头,调整2021年的出栏预期,但调整归调整,不能调整的过大,否则投资者会以脚投票,股价腰斩也不是没有可能。

所以2021年的第一季度便又开始了2020年春天(新冠疫情时)的操作(各大上市公司疯狂购买,借调,循环交易等),说到底还不都是为了兑现公司曾经对投资者许下的承诺。

2021年这一幕再次上演,只是这个时候,牧原成为了市场的大卖家,其他损失严重的企业成了牧原种猪和仔猪的最大买家,加之需求缺口之大,牧原的种猪和仔猪可以说供不应求,因此其议价权更大,所以上面表格中,除牧原外各大上市猪企的利润,不是因为猪肉价格下降丢失了(只是一小部分),更多的是将原来自繁自养的利润绝大部分转移给了牧原,这才有了,大家利润均大幅下降,唯独牧原利润独占鳌头,一览众山小。

另外从最后一列的总利润对应头均利润,我们也可以简单排个序,牧原(902)>温氏(259)>天邦(177)>正邦(82)>新希望(60)。这个排序的背后应该是两个主要因素在驱动,出栏目标(对外宣布)和实际存栏(非瘟影响),两者差距越大,其外购的动力越强,外购的需求越大,其付出的成本越高,相应的头均利润越低,就是这个逻辑。另外,根据笔者和行业从业者的交流,上面企业受非瘟影响的程度确实和头均利润成反比。

在这个现象的背后,笔者发现,牧原成功的背后有其独特的模式来支撑,也可以说是其核心竞争力。

第一,上文有提到,牧原股份的核心竞争力是其仔猪和种猪,牧原股份以“全自养、全链条、智能化”的养殖模式稳定培育仔猪和种猪,其中“轮回二元杂交”的遗传优势,保证了牧原种猪和仔猪的持续供应;

第二,“公司+农户” VS“自繁自养”的模式对比,在非瘟的背影下和未来行业“降本增效、生物安全和食品安全”的发展趋势下,牧原的自繁自养模式优势越来越突出,尤其是在成本,生物安全和食品安全保证方面。看起来重资产运营的模式在牧原一次次逆势发展中,优势越发明显。

第三,牧原对非瘟的防控体系也是其利润保证的源泉,因为在没有成功疫苗问世前,任何企业在非瘟面前都显得很无力,只有成功防控好非瘟,企业才能保证利润,才能持续扩张和发展。

当然,牧原成功的背后不止上面三个原因,只是笔者根据开篇的图表想到了这几个,另外在笔者书写这篇文章的过程中,也深刻意识到两点:

1、慢即是快,看似“公司+农户”的快速扩张模式,在行业未来的发展中,仍需转变来弥补曾经的不足。

2、所谓的重资产,相比于今天的利润,现在看来并不重。所谓的轻资产,相比于今天的损失,现在看来并不轻。

回到主题,除牧原外,其他猪企的净利润都跑哪了?没错,可能都转移到牧原了!

最后,用毛爷爷这首诗作个结尾……

《卜算子·咏梅》

风雨送春归,飞雪迎春到。

已是悬崖百丈冰,犹有花枝俏。

俏也不争春,只把春来报。

待到山花烂漫时,她在丛中笑。