广告

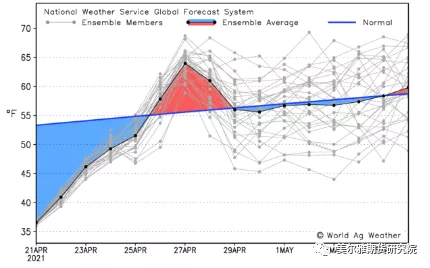

1上游:美豆种植区天气异常

4月19日,美国农业部在每周作物生长报告中公布称,截至2021年4月18日当周,美国大豆种植率为3%,与预期相符,之前一周为0%,去年同期为2%,五年均值为2%。这标志着美豆春播的开始,天气炒作的大幕拉开。

但是根据气象机构预报,美国大豆主要产区近期均出现了气温偏低,降水与往年相似的情况。虽然从之前公布的大豆种植率上看,目前暂时还没有出现预期中的播种延迟,但是却导致市场对天气的敏感程度已经远远超过往年。

图片来源:World Ag Weather 美尔雅期货

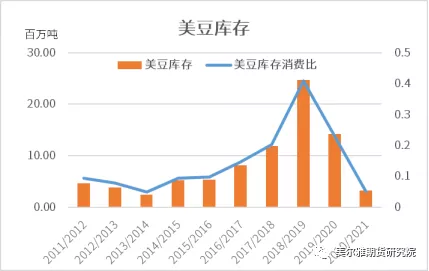

敏感的原因,可以参照美豆的库存来考虑。按照目前的平衡表来看,美豆期末库存为325万吨,也即1.2亿蒲式耳。如果按照此前3月种植意向报告公布的播种面积8760万英亩来算,即使认为今年美豆产量不错,单产预估为51蒲式耳/英亩(去年是50.2蒲式耳/英亩),美豆的产量也只从41.35亿蒲式耳上升至了44.67亿蒲式耳。在需求不变的情况下,美豆库存将为4.52亿蒲式耳(1224.9万吨),库存仍然不高。因此,一旦天气出现小问题,美豆的库存就继续偏紧的概率就升高。因此,美豆上涨概率仍然很大,但由于天气给出的升水尚未兑现,上涨的空间暂且不明。

资料来源:wind 美尔雅期货

2国内供给:5月巴西大豆集中到港

与美豆方面的乐观不同,国内的豆粕供应较为利空。

据cofeed消息,4月国内各港口进口大豆预报759.7万吨,5月初步预估1070万吨,6月初步预估930万吨,其中5月的到港较为集中,以巴西大豆为主。这部分集中到港的巴西大豆,是在3月中旬盘面利润为正的窗口期采购的,加之近期下游油粕价格走强,油厂的压榨利润又有了回升。

资料来源:wind 美尔雅期货

因此,未来预计开机率将会有所提升,豆粕的供给将会面临压力。根据天下粮仓的数据,截至4月17日的一周,全国各地油厂大豆压榨总量为161.700万吨,上周为135.520万吨。当周大豆压榨开机率为45.6%,上一周为38.22%,增7.38%。预计未来两周压榨量将继续回升。

3国内需求:生猪继续恢复

需求方面,在生猪价格持续下行的情况下,养殖利润继续收缩,影响养殖户补栏意愿。猪粮比已经回归中性水准。但自繁自养的养殖户补栏意愿相对变化不大。未来市场对于猪肉的需求仍在,预计生猪存栏将继续稳步上涨。

对于农业农村部发布的《猪鸡饲料玉米豆粕减量替代技术方案》,目前市场的反应不大。原因在于,虽然低蛋白日粮等替代方案目前已经有了进展,但是由于菜籽的进口受限,菜粕的供应不大,且需要处理毒素问题,其他杂粕的供应更小,从实践上难以快速替代下游饲料配方当中的豆粕。因此,目前的形势下,我们认为后续随着生猪存栏的增长,饲料需求增加,豆粕用量预计也随之增加。

总体看来,国内豆粕基本面逻辑多空并存。短期在美豆天气炒作的情况下,豆粕已经走出了一波上涨行情,并且后续预计将仍然随着美豆震荡偏强;中期随着大量巴西大豆到港,豆粕供应增加,回调的风险逐步增大;而从更长期的角度看,以生猪为主的饲料需求上升将缓慢推动豆粕期货价格中枢的上移。

操作上,建议前期多单续持;未入场者观望为主,等待后续价格回落给出多单开仓机会;产业客户建议逢低适量补库。