广告

1 USDA4月报告发布

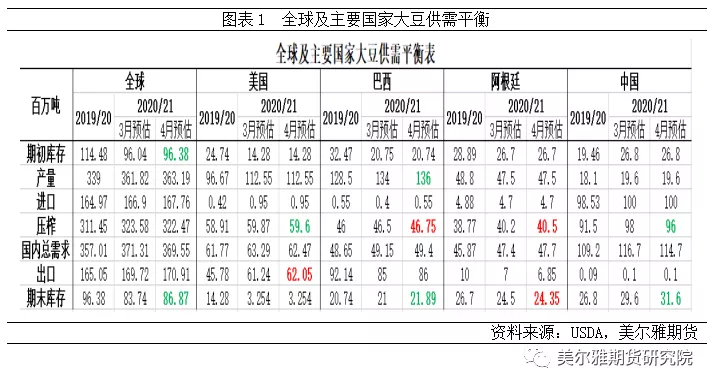

分国别看:美豆压榨、种用及残值分别调低27万吨、5万吨及46万吨,出口上调81万吨,美豆期末库存保持不变,农场平均大豆价格预计为11.25美元/蒲式耳,较上月涨10美分。巴西大豆产量、压榨及出口分别调高200万吨、25万吨及100万吨,导致期末库存上调89万吨;阿根廷大豆压榨调高30万吨,出口调低15万吨,期末库存调低15万吨。中国大豆压榨调低200万吨,导致期末库存增加200万吨。

整体来看,全球大豆产量增加140万吨,出口增加120万吨,压榨调减111万吨,年末库存增加313万吨至8687万吨,库存消费比自3月的15.48%回升至16.07%。

2 美豆期末库存及价格走势推演

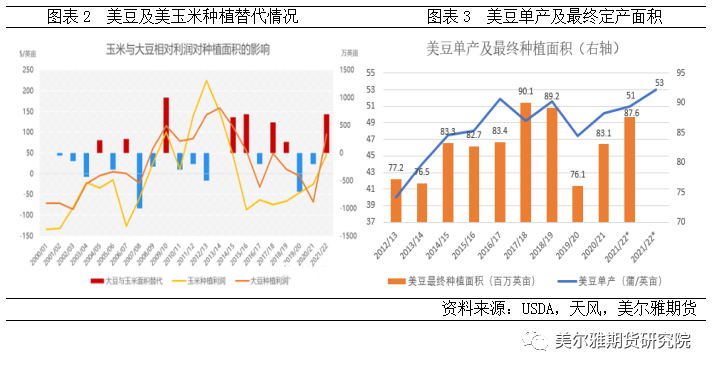

USDA3月种植意向报告显示新季美豆种植面积8760万英亩,低于2月展望论坛及市场平均预期的9000万英亩。纵观过去10年美豆3月意向种植面积数据、6月种植面积数据及最终定产面积数据,从3月种植意向报告到6月种植面积报告,10年中有7年出现了增长(最大增幅为2014年的330万英亩,最大跌幅则是2019年的460万英亩(中美贸易摩擦&天气影响美豆种植));从3月种植意向到最终定产的种植面积,10年中有5年出现了增长(最大增幅为2012年的330万英亩,最大跌幅则是2019年850万英亩)。

即使2021/22年度美豆最终定产面积为8760万英亩,仍低于贸易战前水平;另外,玉米与大豆种植存在重叠,利润的高低成为二者种植替代的关键因素,从纯成本角度考虑,预计2021/22年度大豆收益增幅高于玉米,将刺激农户提高种植大豆的积极性;对于8760万英亩的意向种植水平,我们认为后期仍有上浮的可能。

结合近几年美豆单产情况,我们给予48(接近平均单产水平)、51(趋势单产水平)及53(历史最高单产水平)蒲/英亩这三种情况进行推演,5月USDA报告将进入新年度数据预估,总需求暂按4月报告数据,对论坛种植面积9000万英亩和意向种植面积8760万英亩进行推演,我们看到在51蒲/英亩的趋势单产水平下,两者期末结转库存分别为1.29亿蒲和700万蒲;按53蒲/英亩、8760万英亩的水平计算,期末库存也仅1.8亿蒲。如此低的库存水平远不能改变美豆供应紧张的格局。

美豆结转库存与农场价格之间存在比较明显的关系,1995-1996、2002-2003、2007-2015,3个阶段性库存低点对应美豆价格阶段性高点;2020年美豆期末结转库存下滑历史第三低位,美豆农场价格同期回升,对于新年度美豆结转库存按我们上面的推演,低于1.8亿蒲水平(5百万吨),更甚者可能低于当前的1.2亿蒲(3.25百万吨),2021年美豆价格仍存很强的支撑。

考虑到往年美豆种植期的天气炒作,对于目前的美豆供需及库存水平,可能任何的风吹草动都能带来美豆的大幅波动。

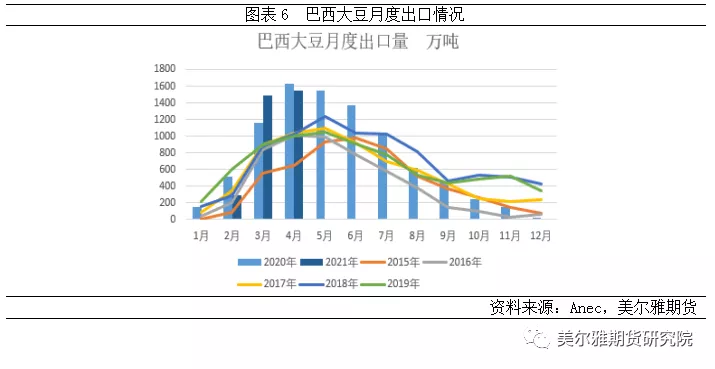

产地其他国家形势。2020/21年度巴西大豆丰产,4月USDA报告将巴西大豆产量调高200万吨至136百万吨的历史高位。随着收割接近尾声,巴西大豆出口装船速度加快,3月出口1490万吨,4月出口量预计在1400-1630万吨;全球大豆需求转向南美市场,美豆进入季节性出口淡季;阿根廷尽管出现降雨,大豆优良率仍偏低,初期收割进度缓慢,后期产量仍有下调可能。