广告

2020年,中国农业科学院哈尔滨兽医研究所国家非洲猪瘟专业实验室在开展非洲猪瘟流行病学监测及病原学研究中发现,我国部分省区出现了低致死率的非洲猪瘟基因II型自然变异流行株。相关研究论文 “Emergence and prevalence of naturally occurring lower virulent African swine fever viruses in domestic pigs in China in 2020” 已于2021年2月26日在线发表在《中国科学生命科学(SCIENCE CHINA Life Sciences)》。

论文主要内容为哈兽研的研究团队在针对中国7省(黑龙江、吉林、辽宁、河北、山西、内蒙、湖北)的非洲猪瘟流行病学调查中,分离到22株自然变异毒株,其中有11株出现CD2v基因自然突变,造成非洲猪瘟病毒的红细胞凝集性消失。实验人员挑选其中4株具有代表性的毒株进行毒力测试,结果发现红细胞凝集性消失毒株,毒力、致死率虽然明显下降,但仍然呈现较强的残留毒性,且会造成不可接受的临床症状(关节肿大、皮肤肿块、坏死等),同时这些自然弱毒株具有很强的水平传播能力。去年时有亚急性、慢性感染非洲猪瘟的报道可能就与这些自然弱毒株在田间猪群中的流行相关。由于自然弱毒株的临床表现具有一定的隐蔽性,,使得生产过程中非洲猪瘟的检测难度增大,检测的时间相对延后,延长了病毒的潜伏和前驱期,增加了其传染概率。简而言之今后猪场针对非洲猪瘟的防疫难度和防疫策略可能需要进行一定的调整,“拔牙”措施在今后的防疫过程中效果可能有所减弱。后面防疫工作的重点或许应该侧重于切实有效的切断传播途径和可疑环境的清理消毒。

当然,从流行病学观点看在长期的流行之下流行区域毒株造成的死亡率下降,亚临床或慢性症状增加也是正常的病毒变异趋势。针对低毒力的ASFV我们的观点仍与上一篇研报保持一致,各类研发的弱毒活疫苗虽然基因编辑敲除的部分与自然变异毒株相交叠,但这些影响本身仅代表毒力的减弱变化而非免疫应答产生效果的变化。非洲猪瘟疫苗的“难产”本身来源于病原的特殊性质,以及灭毒活疫苗曾经在伊比利亚地区造成的造成的严重后果之后人们对于其更加审慎的态度。

总之自然变异的低毒力ASFV毒株的出现不仅表示当前非洲猪瘟在我国仍在继续流行的态势,同时也提高了后期的防疫难度和防疫水平的要求。不过相信经过两年多流行的洗礼,产业内已经有了相对成熟有效的解决方案,对于今年产能恢复仍将是一种影响有限仅在进程上有所迟滞,很难出现决定性改变的状态。

饲料和疫苗情况

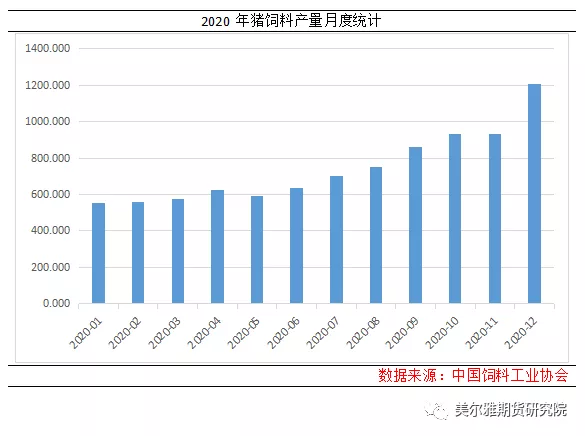

2021年2月19日,中国饲料工业协会公布2020年全国饲料生产情况。2020年全年猪饲料产量为8922.5万吨,同比增加16.4%,达到2018年历史最高产量的86%。如果分月统计情况如下图所示:

可以看到随着去年产能的不断恢复,猪饲料产量逐渐增加。去年12月更是首次单月产量超过1000万吨,可见生猪在去年的恢复形势较好,猪只的产能基础较高。

另一方面,我国的兽用生物制品上市使用的是批签发制度。所谓批签发,是指获得上市许可的兽用生物制品在每批产品上市销售前或者进口时,由指定药品检验机构进行资料审核、现场核实、样品检验的监督管理行为。换言之,所有经过合理合法途径上市的疫苗,都会在批签发制度之下经过签批后上市。签批的数量在一定程度上能够反映出疫苗的生产状况,并以此来佐证仔猪的状况。实际上整个疫苗的批数今年2月环比下降14%,然而非洲猪瘟试剂盒的签批数却有明显上涨。综合各地的信息情况来看,关于产能越冬的状况仍维持原先的观点:冬季出现各类因素综合影响下产能受到一定限制,山东、河北等部分地区影响较大相对比较严重,但整个生猪的产能恢复态势并未发生变化。

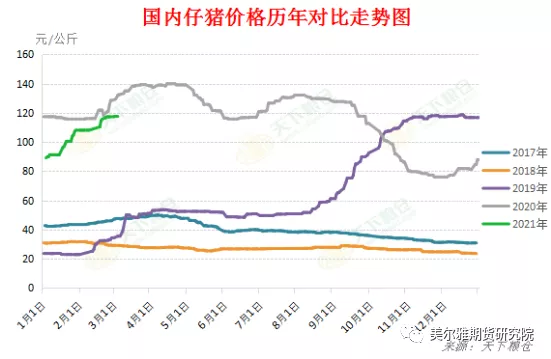

仔猪价格的支撑

仔猪数量或者说仔猪的断奶成活情况主要是决定未来产能的上限问题。所有出栏生猪的产量上限,实际上在其出栏6-7个月前,仔猪出生时出栏上限就已经决定,过程当中优质的饲养管理只是尽可能减少在饲养育肥过程中的损失。仔猪的状况一般可以通过仔猪价格这一指标来进行判断。下图表示近几年来的仔猪价格走势。今年的开年以来,仔猪价格不断上涨,一方面是冬季产能出现一定损失的状况,从疫苗的数量来看,可能冬季仔猪损失不超过20%。现阶段15kg仔猪价格约为115元/千克。换言之现阶段猪只的补栏成本在1650元/头,按照120kg出栏体重计算,整个出栏的成本约14.4元/千克,考虑到饲养成本和饲养周期这批生猪的外购育肥模式下出栏成本大约在25-26元/千克。大商所规定的生猪期货交割品为活猪,且是完成育肥出栏能够用于屠宰的活猪。根据育肥的时间来推算,主力合约LH2109的交割猪对应现在的仔猪。由于非洲猪瘟之下,许多地方出现繁殖育肥分开,两点、三点甚至多点经营的模式。就当前的形势下,笔者认为决定生猪期货的盘面价格的主导因素还是在养殖成本+一定利润的状态下形成。从盘面形势来看,当前的最低接受价格主要是在27850-28000元/吨。也相对符合从仔猪价格水平得到的成本+一定养殖利润这样的判断。

白条消费情况

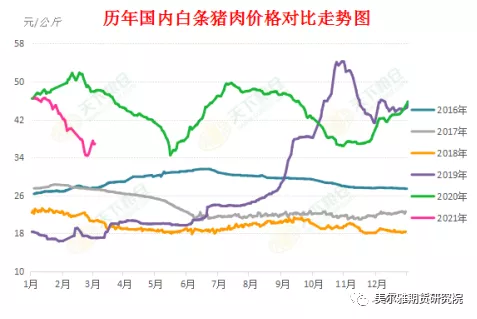

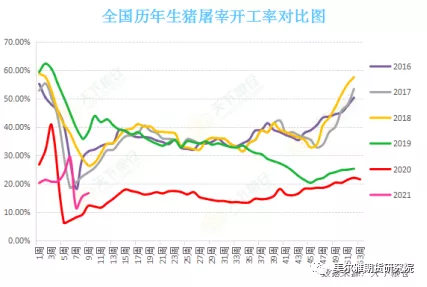

猪出栏屠宰的目的最终是要在市场当中流通消费。白条肉作为当前猪肉主要的流通形式,白条肉的售价和屠宰企业的开工水平不仅能够反映出消费端对于当前猪肉的需求状况;同时也表示当前的需求水平对于价格的接受支撑程度。2020年以来国内白条猪肉的价格走势图,2021开年以来白条肉的价格持续下行,近期白条猪肉在短暂的消费支撑下出现两日的震荡后又有持续下行的趋势,另一方面屠宰企业的开工率同比却有明显上涨。出现这种现象说明当前的生猪供给状况要明显优于同比水平;同时开学复工等消费恢复对白条猪的消费提振能力相对有限。另外前期港口积压的冻品,随着天气转暖以及防疫形式的好转也将对市场产生一定的冲击。现阶段屠宰企业面对的是白条肉的销量和盈利均受限制但猪源相对充沛,采取有力的压价策略也就成为正常的经营手段。据华储网报道,3月5日华储网将再次进行储备冻猪肉拍卖,本次数量1w吨。这也是今年第8次储备冻肉的投放,从政策上也反映了现在官方并不支持猪肉以及生猪价格的上行。

结论

其实最终,归根结底来看。非洲猪瘟和生猪产业之间在不断的博弈之下最终会达成一个“和解”。就目前的形式来看,冬季的减损在河北、山东等地缺失是造成严重的影响,而且造成这个减损的原因是多方面的。但这个减损更多是减缓或者迟滞了生猪产能恢复的进程,很难扭转产能回复或者说猪价下行的大趋势。9月的或者说今年的综合猪价确实是会高于年前对于复产进程的预判,但至少会低于2020年的猪价水平,当然这也仅是笔者个人通过手中能获取到的信息得到的综合判断,也欢迎有不同意见的读者前来交流探讨,共同学习共同进步。

回到盘面,现在的仔猪价格对交割月份的活猪价格,就目前来看27800-28000元/吨,是交割月份生猪的合理出栏价格,换言之当前的盘面价格虽然离成本较近但还有一定的下行空间;而产能越冬的受损情况,母猪要比仔猪更严重因此LH2201合约的走势较LH2111更强。后期重点可关注冻肉的出港情况、非洲猪瘟发展态势以及南方地区的雨季状况。