广告

生猪期货随着上市交易时间的拉长,波动逐渐回归理性,价格也从过高定价回落至正常水平。但近期各地所出现的非瘟疫情令生猪市场再度躁动起来,年前抛售或使存栏短期下降,而预期恢复的存栏也被非瘟披上了不确定性面纱,更多看好生猪价格的声音开始响起,期货价格也因此爬坡上涨。主力09合约今日报收26170,上涨790,涨幅3.11%。

一月非瘟再度袭来,各地不同程度受损

新年伊始,就在各项存栏数据普遍看好未来的时候,非洲猪瘟又悄悄的出现了。2021年1月广东省平原县报告发生一起疑似因违规调运输入的非洲猪瘟疫情,截至目前,共有32个省份发生家猪174起、野猪5起非瘟疫情。同时目前已有21个省份144起疫情解封。

此次非瘟疫情山东、河南、江苏、湖北较严重,部分规模厂母猪受损率约40-50%。其他地区受影响较小,多呈点状复发状况。母猪受损率在5-10%。疫情引发恐慌抛售,提前出栏现象多,这对节后以及中长期生猪供应有较大影响,节后甚至可能出现断档情况,也影响了生猪产能恢复。

其中,山东胶东、鲁南地区受损严重能达到50%,目前有养殖户表示拔牙效果不理想,养殖户目前多出小猪为主,对明年三四月生猪出栏有影响。河南母猪受损率约40-50%。湖北地区1月中旬至今疫情较为严重,受小飞和疫苗毒影响,集团场均有不同程度遭中,母猪受损率约30-40%。

受此影响,1月低体重猪出栏占比明显提高,据涌益数据显示,1月下旬的低体重出栏量占比增加至了20.55%。2020年12月能繁母猪存栏量全国占比降幅1.68%,为2020年全年度首次能繁母猪出现环比下降,而受后备母猪及基础母猪的双双下降,今年1月能繁母猪存栏或预期下调。

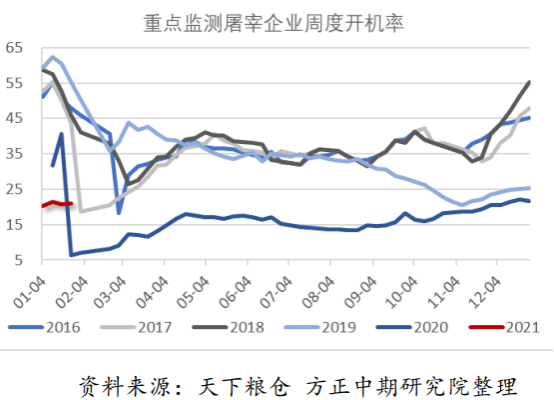

春节需求或不及往年,消费预期但被看好

在非瘟引起的担忧下以及节前出货意愿的加速下,猪肉屠宰端具备较大压价空间,屠宰场开工率缓慢恢复,但受疫情及各地政策影响,近来猪肉需求增量有所减弱,屠宰企业开工率及屠宰量仍未恢复至往年平均水平。

据天下粮仓数据显示,截止1月第4周,全国主要监测屠宰企业的屠宰量为1745835头,较上周的1738449头增加了0.42%,屠宰企业开工率为20.88%,较前一周的20.79%上升了0.09%。全国生猪出栏均重下降至130.26公斤。

受各地疫情防控需要,今年提倡就地过年,各地区特别是中小城市春节期间外出餐饮消费预计会受到影响,终端备货需求不大,但个人认为就地过年不等于不过年,中小城市猪肉需求或受影响,但留在工作地的居民对猪肉的需求仍在,加上对年后疫情有着较为乐观的看法,虽短期猪肉消费或有一定疲软,但中长期消费仍以乐观看待。

综上,目前需求端的小幅弱化对生猪价格的影响程度远不及非瘟下供应紧张带来的影响剧烈,而从眼下的情况来看,各地非瘟多有发生,且部分主要养殖区中招率较高,存在一定损失,节后极有可能出现供应断档,利好短期生猪。再加上中长期的需求恢复,生猪价格有望再肥起来。