广告

国家统计局在1月11日公布2020年最后一组居民消费价格(CPI)和工业生产者出厂价格(PPI)数据。

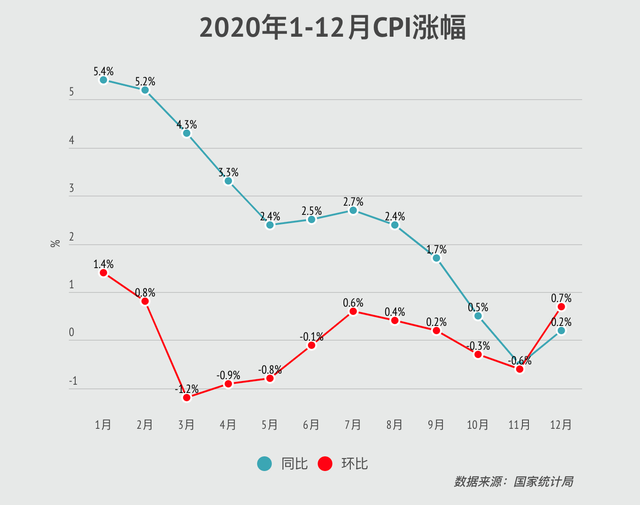

值得注意的是,猪肉价格在2020年最后两个月上演“谷底反弹”,拉动12月份CPI从上个月的同比下跌0.5%转为上涨0.2%,环比则上涨0.7%。

从全年来看,CPI水平定格在2.5%,专家预计CPI在2021年将出现“前低后高”,与PPI在今年唱出“二重奏”。PPI方面则延续回暖的势头,在工业需求复苏的带动下,PPI同比在2021年有望冲破低位回正。

猪肉价格进入下行,拖累2021年CPI

食品价格仍然是最触动2020年CPI的因素。统计局的数据显示,受低温天气以及假期临近的影响,食品价格由上月同比下降2.0%转为上涨1.2%,影响CPI上涨约0.26个百分点。

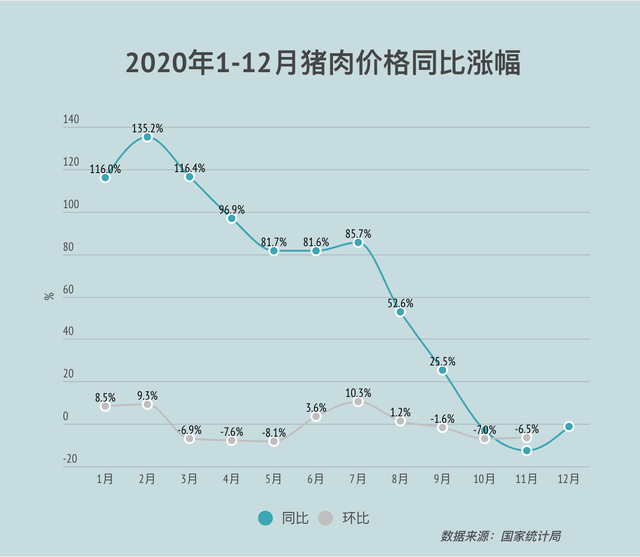

而其中,猪肉价格在过去的一年也经历了波动。国家统计局在11日公布的数据显示,12月份猪肉价格同比下降1.3%,影响CPI下降约0.06个百分点。但从环比来看,随着元旦春节到来,消费需求季节性增加,同时饲料成本有所上升,猪肉价格由上月下降6.5%转为上涨6.5%。

图片来源:时代财经 制

在2020年全年,猪肉价格同比涨幅最高一度达到135.2%,生猪养殖行业步入高利润周期。卓创资讯生猪分析师马丽媛指出,2020年自繁自养平均盈利为2137元/头,最高时超过3000元/头。受此驱动,养殖端特别是规模场补栏热情高涨,能繁母猪存栏量快速增加。

在去年6月份和7月份,能繁母猪存栏和生猪存栏同比增长先后转正也成为了生猪产能恢复的两个重要拐点。

卓创资讯生猪产业首席分析师张莉莉在1月8日向时代财经分析指出,根据卓创调研的数据显示,截至目前国内疫情导致的生猪存栏减少仅是在一定程度上减缓了产能释放的速度,尚未扭转整体增多的趋势。

与此同时,数据显示养殖户在2020年补栏的积极性也较2019年明显提高。根据惠农大数据指出,2020年猪苗的交易量同比2019年增长386%。惠农网分析师李彬彬指出,2020年3-4月、2020年8-9月和2020年12月分别出现了猪苗交易高峰点,按照6-8个月的育肥周期,2021年生猪的存栏和出栏势头将会持续向好。

图片来源:时代财经 制

不过,随着猪价下行,养殖利润将明显减少。卓创预计,2021年春节后国内生猪价格仍或呈现下滑的态势,能繁母猪存栏量也将开始触顶下跌。在基于无重大疫病和突发事件发生的情况下,本轮“猪周期”见底时间或在2022年5-6月份。

华创证券预计,2021年全年猪肉价格中枢或在36元/公斤附近,同比下跌20.6%,结合猪价CPI权重(3.5%左右),预计拖累CPI中枢近0.7个百分点。

核心CPI上涨乏力,终端消费复苏较慢

2020年上半年被猪肉价格“垫高”的居民消费价格也将使今年的CPI出现“前低后高”的态势。

多位接受时代财经采访的专家均表示,今年基数效应将持续,尤其是一季度的CPI将大机会出现转负,下半年则逐渐进入回升。其中,民生银行研究院宏观经济研究中心负责人王静文预测,全年将实现 1%左右的增长。

图片来源:时代财经 制

而从2020年全年来看,CPI的同比增长呈现“前高后低”。受到新冠肺炎疫情叠加春节因素的影响,2020年CPI在1月份冲高至全年最高位,同比增幅达到5.4%。到了11月份,在2019年高基数的情况下,CPI甚至出现11年来首次的负增长。

2020年全年,全国居民消费价格比上年上涨2.5%,比2019年的全年水平下跌0.4个百分点(2019年全年,CPI同比上涨2.9%)。

从供需两端来看,供给端在去年对于CPI的影响明显大于需求端。苏宁金融研究院宏观经济研究中心副主任陶金在8日接受时代财经采访时表示,CPI在2月份高点后持续平稳下滑,背后最重要的因素还是食品价格的影响,其中猪肉供给稳步回升导致了猪价涨幅回落,鲜菜和鸡蛋也在下半年各地灾害性天气弱化后供应充足,价格下降。

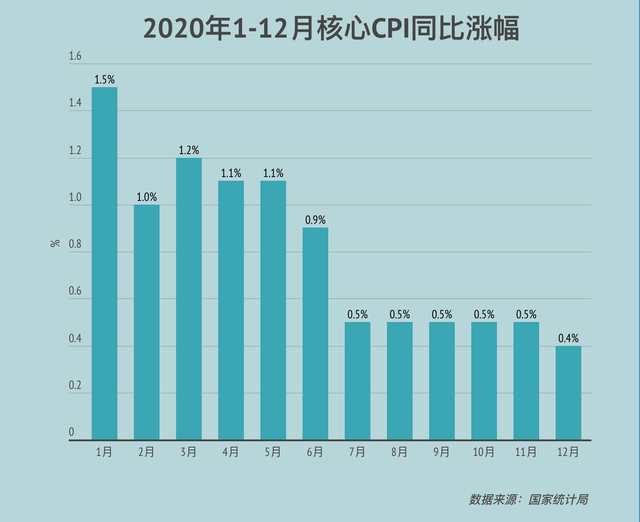

但在需求方面,王静文则向时代财经表示,需求正处于边际回落。从更能反映需求的核心CPI(即扣除食品和能源价格)来看,2020年核心CPI呈现下滑趋势。

图片来源:时代财经 制

统计局的数据显示,12月份核心CPI同比上涨0.4%,涨幅比上月回落0.1个百分点。

“总体而言,这反映了疫后经济复苏中消费复苏的结构性问题,即以限额以上社零衡量的中高端、大件消费复苏快,限额以下的中低端、终端消费复苏相对较慢。”陶金分析指出。

但从货币政策等政策层面来看,短暂的通缩现象影响并不大。陶金表示,从CPI走势判断,经济下游通缩很可能已经见底,且当前通缩主要还是由食品价格和高基数导致,并不能完全反映核心价格波动趋势。

“同时,CPI与央行货币政策之间正在脱钩,由于食品价格的波动和具体的统计方法导致的季节性固定波动,单纯地以CPI衡量的通胀波动现象越来越与传统的经济学对通胀的解释相背离。”陶金补充表示。

新一轮补库存将拉动工业品价格

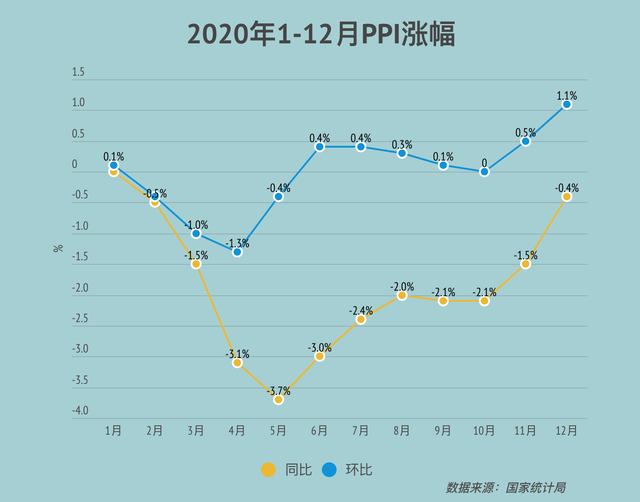

与CPI相比,工业部门在去年的需求复苏显得更为明显。统计局数据显示,12月份PPI下降0.4%,降幅比上月收窄1.1个百分点。

陶金分析指出,下半年工业品价格回升的趋势明显得益于上半年的复工复产,工业部门内部复苏速度加快。“加之全球经济不顾疫情开始重启、需求回暖,引致了PPI降幅在下半年持续收窄。”

图片来源:时代财经 制

从环比来看,PPI的修复速度显得更加直观。自6月份以来,PPI环比保持正增长或持平。12月份,国内需求稳定恢复,加之部分国际大宗商品价格持续攀升,带动工业品价格继续上行, PPI环比上涨1.1%,涨幅比上月扩大0.6个百分点。

王静文表示,PPI的环比上涨反映了需求端在回暖,尤其是中上游环节价格率先在企稳回升。

他还指出,PPI对大宗商品的价格比较敏感,2021年市场对大宗商品的看涨的预期比较强烈,预计在大宗商品上升和需求回暖的带动下,2021年PPI将同比上涨1.2个百分点。

根据中国科学院预测科学研究中心的报告预测,CRB商品期货价格指数2021年均价预计约为171,同比上涨约15.5%左右。WTI和布伦特原油均价预计将分别上涨至约48.8和53美元/桶,同比分别上涨约23.6%和22.7%。LME 3个月铜期货2021年均价预计同比上涨约24%。CBOT大豆、玉米和小麦期货均价预计较2020年均价分别上涨约18.5%、18.3%和9.1%。

值得注意的是,陶金也指出,预计在未来库存将开启新一轮的周期,企业补库开始增加,也将拉动工业品价格上涨。“但由于消费复苏相对较慢,价格水平提升主要反映在工业部门内部,对下游消费的传导效应较弱。”

与此同时,市场预期今年财政和货币政策的空间将逐渐收窄,也将在一定程度上约束2021年的通胀水平。王静文认为,今年的货币信贷将受此影响,在货币政策不急转弯的要求下,今年M2的增长预计略高于10%。