广告

千呼万唤始出来,生猪期货终于在1月8日正式开始交易,也打响了2021年期货新品种上市第一枪。首日生猪期货三个合约LH2109、LH2111和LH2201跌幅均超10%,充分体现了市场尤其是产业对于未来复产前景的一致预期。

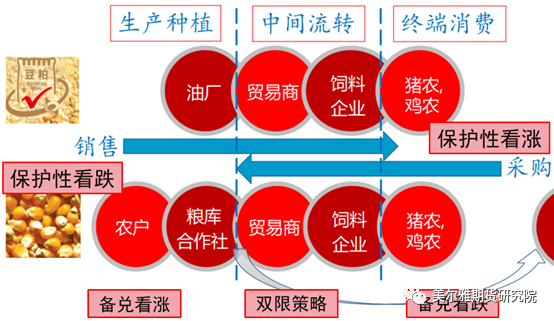

生猪期货上市之后,从原料端的玉米、豆粕和菜粕等饲料到生猪都有了相应的场内衍生品工具,形成了产业链风险管理的闭环,企业可以利用相关工具进行套期保值,锁定原料成本及销售价格,指导远期采购及销售。尤其是2020年生猪养殖利润较高,产能恢复加快,未来生猪价格回落,养殖利润缩减已成行业共识。在这种情况下,企业就可以利用衍生品工具提前为生猪价格,养殖利润上一道保险,规避市场不利变动影响。

从实际经营来看,虽然各家企业饲料配方和养殖模式有所不同,但在自繁自养体系中饲料成本约占总成本的5成以上,尤其是2020年玉米、豆粕和菜粕等饲料价格大幅上涨,养殖成本显著增加。以湖北为例,生猪价格周期性涨跌,全年大致呈“W”型走势,除了5月和11月,其他时间基本在30元/千克以上。当猪价大幅上涨时,养殖利润增加,但饲料成本也在上升,挤压利润空间,尤其当猪价下行时更加明显。纵观2020年,在饲料成本中约占6成的玉米,从2000元/吨一路涨至2800元/吨,涨幅达40%,约占2成的豆粕价格上涨近30%。菜粕在生猪饲料中占比较小,但价格也有小幅上升,特别是12月以来上涨8%。可见如何控制原料成本是未来猪价回落保住养殖利润的一个关键点。

需要注意的是企业除了借助玉米期货、豆粕期货或者菜粕期货对冲原料端价格风险之外,还可以利用期权工具,套保策略更加灵活。最为基本的期权套保策略有买入看涨期权,卖出看跌期权,买入看跌期权和卖出看涨期权,前两者用于对冲采购端价格风险,后两者用于对冲销售端价格风险,还可以结合一起使用。

以玉米为例,假设在2020年5月底,某生猪养殖企业计划2个月后采购2000吨玉米,如果不进行风险对冲,到8月1日,玉米价格上涨15%至2300元/吨,成本增加28万,大幅冲击生猪价格上涨应该产生的利润空间。如果以25元/吨买入200手玉米看涨期权C2009C2100,付出权利金5万元,到7月31日,标的玉米期货C2009价格涨超2300,以225元/吨卖出看涨期权,收益40万元,不仅弥补了玉米现货价格上涨造成的损失,还额外收取7万(40-5-28)增值部分。这是由于7月下旬玉米价格趋势性快速上涨时,期权高杠杆产生爆发式的价格增长。

目前商品期权行权方式为美式,即在合约到期前任何一个交易日都可以行权转为期货。也就是说上面的例子中,如果行权,可以获得2100元/吨的玉米,而市场现货价已经涨到了2300,再去掉权利金成本,相当于每吨节省了175元的成本,如此一来养殖利润获得了有效地保护。如果未来价格没有上涨,反而下跌,那么企业采购成本自然下降,看涨期权可以平仓或者到期不行权,权利作废,期权部位最大损失也就是全部权利金,而期货买入套保中期货部位会产生损失抵消掉成本下降的空间。

上图为采购端买入看涨期权套保的损益示意。可以看到,买入期权套保不仅可以保值,还可以增值,锁定最大损失的同时保留价格剧烈变动时的收益可能。

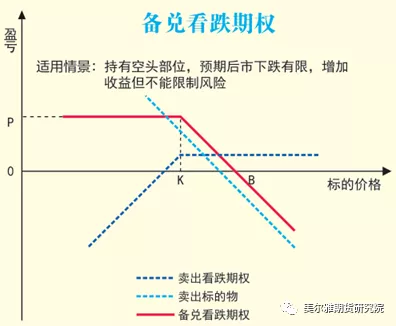

除了买入看涨期权套保,还可以卖出看跌期权构建备兑组合。沿用前面的例子,以25元/吨卖出200手玉米看涨期权C2009P2040,到7月31日,标的玉米期货C2009价格如预期上涨,卖出看跌期权收到全部权利金5万元,部分弥补了玉米价格上涨的成本增加风险。由此可以对比看出,卖出期权备兑策略可以收取权利金来降低购买成本,但价格朝不利方向变动比较大时,不能完全弥补现货损失,而买入期权保护性策略这时仍有盈利的可能,但开始要付出权利金作为保值成本。

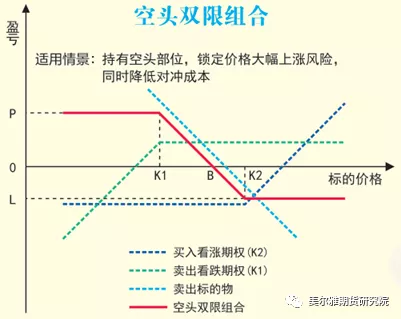

卖出期权备兑策略适合震荡行情,例如2020年春节后玉米现货2050元/吨,期货C2005合约1930元/吨,企业以20元/吨卖出200手C2005P1900,到3月底,现货价格先涨后跌不变为2050元/吨,期货C2005小幅上涨至1987元/吨,收到全部权利金4万元,额外降低采购成本。如果买入看涨期权C2005C1960,权利金成本4万元,到3月底涨至6万元,收益仅为2万元少于卖出看跌期权。所以利用期权进行套保要根据不同的行情预期和走势来选择合适的策略,当然也可以买入保护和卖出备兑同时使用,效果叠加,收益和损失都被锁定,更加稳健。以上用玉米期权举例,豆粕期权和菜粕期权也同样适用。

豆粕期权上市已有3年多,玉米期权也有近2年,菜粕期权最晚将近1年,市场利用期权进行风险对冲日益成熟,豆粕和玉米期权行权比例已经超过10%,菜粕期权行权比例在8%左右。生猪期货已经上市,未来整个养殖产业链可以充分利用衍生品工具进行价格、利润风险管理,期权工具在其中也将会发挥更好的作用!