广告

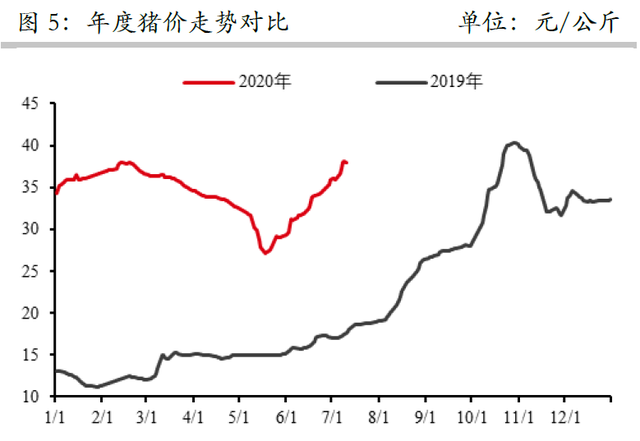

据猪易通数据,11月17日全国生猪均价为29.43元/公斤,相比7月份的37-38元/公斤已经回落8元/公斤左右。

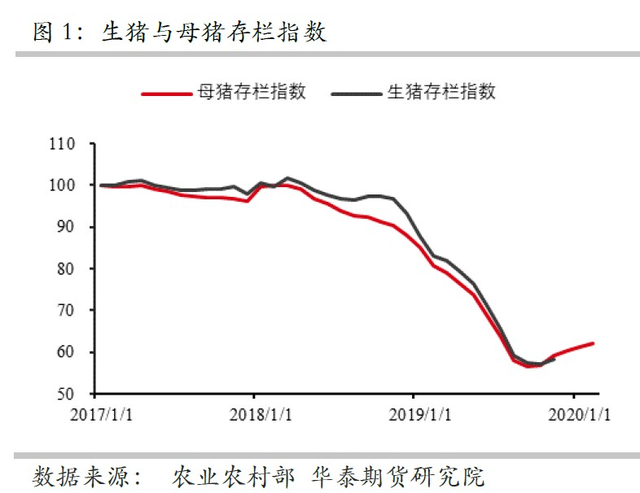

从产能恢复来看,据农业部,到今年9月份能繁母猪存栏已经连续12个月增长,生猪存栏也连续8个月增长,9月底能繁母猪同比增长28%,生猪存栏同比增长21%。农业部预测,年底有望实现生猪产能基本恢复到接近常年水平的目标。

防控猪瘟疫情叠加出栏增多带来屠宰红利

为了防控非洲猪瘟疫情,根据国务院办公厅《加强非洲猪瘟防控工作的意见》的有关精神,2019年10月29日,中南六省/区(广东、福建、江西、湖南、广西和海南)在农业农村部的指导下指定并发布《关于中南区试点实施活猪调运有关措施的函》(下称《试点函》)。

《试点函》要求,“自2019年11月30日起,中南六省(区)开始试点禁止非中南区的活猪(种猪、仔猪除外)调入中南区;自2020年11月30日起,中南区内禁止活猪(种猪、仔猪除外)跨省(区)调运”。

华泰证券认为,随着全国逐步落实商品猪调运限制,屠宰企业一方面有望通过完善的冷链物流在全国范围内调运冷鲜冷冻肉,扩大业务范围,另一方面还承担了过去的“猪贩子”职能,赚取产销区价差。随着月底的临近,全国生猪调运将会进一步趋严,相应地给屠宰肉制品龙头带来较大的发展机遇。

行业整合加剧 龙头企业率先受益

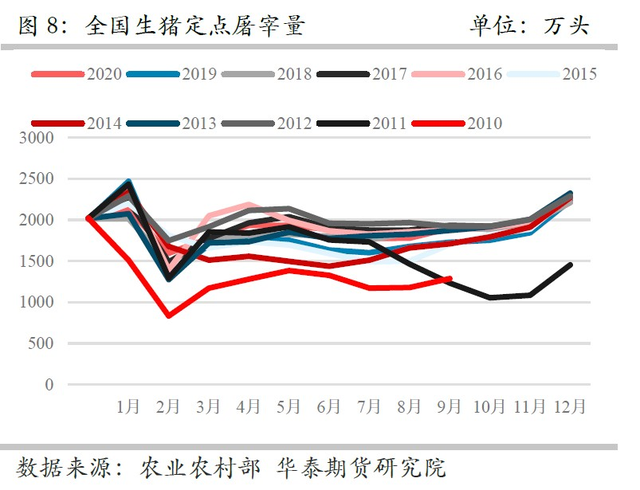

据农业部,2019年全国淘汰屠宰企业超过4000家,同比减少超过47%。

华泰证券表示,生猪调运趋严与不断加强的监管冲击了小规模屠宰场和私屠乱宰屠宰户的生存基础。同时,龙头屠宰企业拥有冷链、库存、生鲜渠道的优势,一方面扩充产能,为生猪后期做产能储备,另一方面加大肉制品的供应,加强渠道的投放,提升肉制品销量。我们认为,经过激烈的行业整合,龙头屠宰肉制品企业有望实现冷鲜肉与肉制品的双双大幅增长,而消费升级趋势则有望促进高毛利率、高品质的肉制品(尤其是特色肉制品和低温肉制品)高速发展。

目前,以猪价大幅下行和产能同比转正为标志,生猪周期已进入下行期,全国出栏量的增多有望给龙头屠宰企业带来毛利率上升和屠宰量上升的双重红利。

机构推荐

华泰证券推荐,国内屠宰肉制品龙头双汇发展。

双汇作为拥有二十多年历史的全国屠宰肉食龙头,有望在生猪下行期实现冷鲜肉业务与肉制品业务的双增长。1-9月份新产品销量同比增幅达16%,占比与同期相比提升1.5个百分点;新产品吨均销价同比提升4000多元,比肉制品吨均销价高8,000元。

公司肉制品销量增速较快,华泰证券上调公司肉制品销量增速预测,相应上调盈利预测,我们预计20-22年公司归母净利润分别为66.64/74.81/83.95亿元(前值60.43/70.86/74.49亿元),参照可比公司21年一致预期24.72倍PE,考虑到公司龙头地位、全国渠道优势、行业领先的冷链物流,我们给予公司21年30倍PE,上调目标价至64.80元(前值38.22-41.86元),维持“买入”评级。