3月第2周的市场开始逐步归于平稳,但平稳的背后则继续暗流涌动。在整个生猪市场来说,从生猪价格的大幅上涨到传导到白条消费,一直到3月中旬,白条价格才逐步奠定了基础。在这一周猪价下调,猪场大多压栏惜售并且信心十足,而屠宰厂则一边是压价逼量,未果之后又明降暗升,对于疫区的屠宰场来说面临的是无猪可收的尴尬,而对于主销区的屠宰企业来说则处于生猪成本高昂的窘境。或许3月份,以及未来到来的4月,对于屠宰场来说将是最为尴尬的时期。

终端为王,本报告从批发市场白条—屠宰——生猪及白条流通——猪场出栏这个顺序进行呈现。

第一部分批发市场白条成交及销售

从图1可以看出,3月之后白条价格出现两次明显上调,第一次为3月5日,上调幅度达到1.3元,而当时消费终端正值节后疲软阶段,短暂上调之后销量下降,这迫使屠宰厂再次回调白条售价。然而8-10日白条价格再次上涨,涨幅趋于平缓,一直到3月13日白条价格达到20.6元,但很快3月14日则再次向下调整。

整个过程的涨跌来说,最开始上涨势头迅猛,但消费市场难以接受之后再次调整为缓慢上涨,呈现为逐步试探,步步为营的策略。可以体现出,屠宰厂与终端消费之间也在就价格与销量之间寻找一个平衡,最终达到利益最大化。

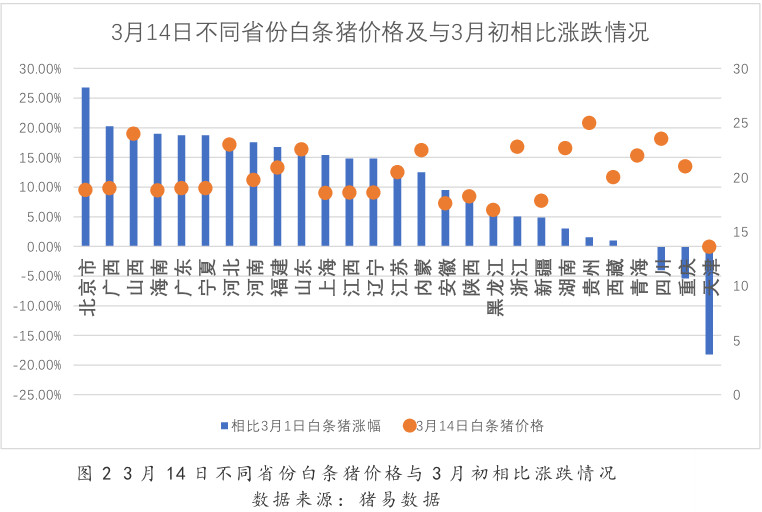

图2比较有意思,基本上体现了目前所有省份的供求关系。

首先是3月14日白条价格较高的地区,浙江、湖南、青海、四川、重庆、贵州、山西、河北、山东这些省份。而这其中又可以分为三类,一类是浙江、四川、重庆、贵州本身为猪肉消费为主,生猪供应一直较少的省份;二类是河北、山西、山东、内蒙,受2018年以来疫情影响,当地生猪出栏减少导致猪肉价格上涨;三类为青海,受周边省份疫情影响,调入省内生猪、白条减少,导致价格上涨。

其次,就价格较低的地区来看,北京、广西、海南、广东、上海、江西、辽宁、吉林、黑龙江、天津来说,亦是可以分为三类。一类是北京、天津、上海一线城市,主要依靠白条调入为主,比如河北、河南、东三省白条,竞争激烈,价格较低;二类是广东、广西这些消费较大,但近期出栏较多的省份来说,白条价格较低;三类是辽宁、吉林、黑龙江,尽管生猪产能下降明显,但当地消费疲软,依靠外调,目前供求关系还未形成带动当地猪价价格上涨的平衡点。

目前价格稳中调整,后期价格上涨,也将基于图2进行逐步变化。

接下来我们看成交量

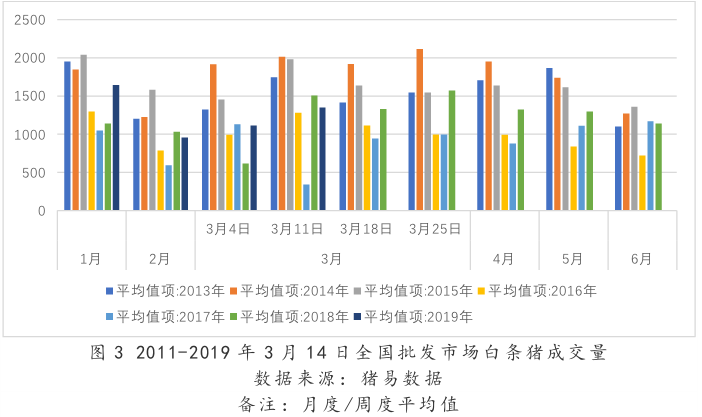

2013年1月成交量明显高于2015年、2016年、2017年、2018年,2月略低于2018年,但都可以看出在猪肉价格低迷下猪肉消费较高。就3月不同周度来说,第二周平均交易量为1349吨,相比第一周增长了20%,主要与正月之后各大工厂,企业需求恢复有关。另一方面,尽管白条价格上涨,但目前正处于不断博弈、调整的阶段(如图1、图2),还未对需求产生明显的削弱。

以上海为例,3月7-8日,上海批发市场猪肉交易量明显下降。最低价为3月5日16.10元/公斤,猪肉日销量为850吨,3月8日17.57元/公斤(当周最高价),销量下降至740吨。

3月中下旬白条市场如何?

生猪价格与猪肉消费二者为反相关的关系,2019年3月中下旬生猪价格继续上涨为大概率事件。因此我们在消费上可以参考2016年。

从图3来看,3月中下旬消费相比中上旬有增长,对于今年来说,还需要加上经济大环境疲软,居民收入下降,企业经营困难等因素,因而预计3月中下旬猪肉消费相比上旬维持平稳或小幅下降可能性较大。

但鉴于生猪供应缺口继续扩大,因此3月中下旬价格继续震荡上调可能性较大。