7月行情回顾

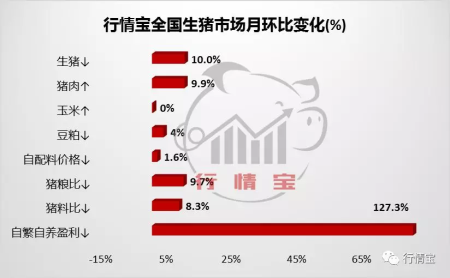

8月全国外三元生猪均价呈先涨后落态势。8份全国外三元生猪均价为12.56元/公斤,相比2018年7月份月均价上涨10.0%,同比2017年同期跌幅由上个月的9%降至5%。虽然后半月猪价有所回落,但整体仍处在下半年以来的高位。8月份最低价为月初的13.4元/公斤,比7月份最低价上涨约2.0元/公斤;8月份外三元最高价为8月15日的14.1元/公斤,与6月份最高价上涨仅0.8元/公斤,最低价相比上月大幅抬升,而最高价增长则较小。8月份生猪养殖持续处于盈利状态,月均外三元自繁自养盈利180-225元/头。

从智农通APP·行情宝数据显示,8月份猪价走势较为波折。月初几天,猪价按照季节性反弹的节奏快速上涨,3天上涨0.5元/公斤。然而辽宁沈阳爆发全国第一例非洲猪瘟疫情的发布,使整个市场陷入恐慌,局部地区恐慌出栏,猪价短暂下调。随着疫情逐渐平稳,价格再次进入持续小幅上涨,并涨至春节以来的最高价水平14.1元/公斤。全国第二例非洲猪瘟疫情的确认,使猪市恐慌情绪再度发酵,且疫情呈现向南蔓延的趋势。半个月的时间,非洲猪瘟疫情再发4起,呈点状式发生,多地养殖户出栏积极性大增,全国猪价整体呈现颓势,半个月累计跌幅3%。

饲料原料端分析请大家关注行情宝(微信号:行情宝)原料月报。

2018年8月大数据

1、 全国生猪供应季节性低谷已过

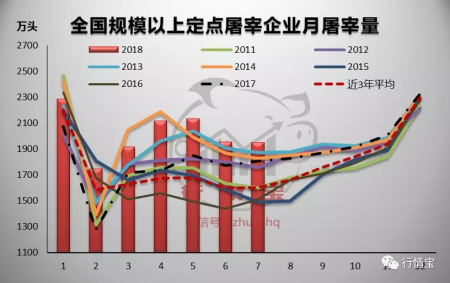

行情宝跟踪数据显示,2018年7月份全国规模以上生猪定点屠宰企业屠宰量为1951.3万头,环比上月微增0.33%,同比增加8.0%。5-7月份单月屠宰量均位列近10年最高水平。

图中红色柱状表示2018年1-7月全国规模以上定点屠宰企业的屠宰量,黑色虚线为2017年的月屠宰量,黄色线条为2014年月屠宰量。相比较可以明显看出,2018年以来全国的生猪屠宰量均接近或超越历史同期最高值。

行情宝测算,1-7月全国规模以上定点屠宰企业屠宰量为1.4亿头,比2017年同期增加15.3%,比历史最高水平2014年同期还要多宰383.7万头。

如我们上半年的月报中所预期的,从6月份开始会进入生猪供给的下降时间。即使是季节性供应低谷期,国内的生猪供应量在2018年仍然创下了历史最高纪录,这对养殖户来说不是什么好消息。已经进入9月份,年内的生猪供给低谷期已经过去,若疫情未能给生产造成大的破坏,那么未来将会进入生猪供应的逐步增长。

2、 规模养殖企业产能稳步增加

行情宝收集整理各养殖上市企业发布的公司公告信息显示,8家上市企业2018年7月份出栏量除雏鹰与天康外均环比增加。其中雏鹰农牧7月份出栏量下降的同时,商品肉猪出栏体重也出现明显下降。

2018年1-7月8家企业累计销售量约2401万头,除金新农外的7家上市企业1-7月份累计销售量同比增加约36%。

上市企业总体产能同比增速从6月份出现放缓迹象,但是从7月份数据来看,基本已经恢复,而且均出现出栏均重下降的情况。从这两点来说,可以判断我们上月的推测基本是真实的,6月份企业销售量的下降大概率是由于冬春季生产效率较低造成的季节性供给下降,虽然7月份效率有所增长,但是也牺牲了出栏体重。

行情宝保持上月观点,中短期来说,行业产能由增转减是不可能的。对2018年来说,总供应仍会保持快速增长,下半年将持续处在产能释放期内,保持总供给宽松的状态。但是疫病仍是目前最大的不确定性因素。

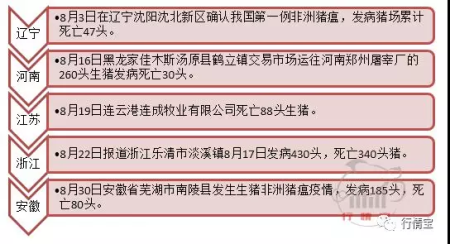

3、 疫情发展或改变中国猪业方向

8月份中国连续发生5例非洲猪瘟疫情,涉及省份多达10个,尽管从第一例起全国就高度重视,生猪调运也严格限制,但是仍然未能阻止新增疫情的出现。

截至8月31日,中国的非洲猪瘟疫情已经传播了超过2000公里的距离,四地累计扑杀生猪数量约2.6万头。其中,河南省在上半年公布的出栏量中已经跃至全国第一生猪出栏大省,按照2017年的数据,约50%的生猪均外调出省,主要调往京津冀、长三角以及四川地区。疫情的出现,使多地成为易感危险区,同时也改变了国内地区间的生猪供应格局。

受河南、东北疫情影响,湖北逐渐成为生猪调出的主力军,除了河南省以外的整个华中地区其它省份调出量均有明显增加。受江苏疫情的影响,安徽省成为江苏猪源的替代省份,但是这种情况没有维持几天,随着安徽省也发生疫情,南方地区的猪源供应将更为紧张。国家生猪市场监测,近期生猪的主要调入地区为广东、浙江、福建,山东省从下旬开始调入量有所增加。

疫情目前无有效截断的方法,因此地区间调运的阻断成为未来各地养殖者及屠宰端都需要面对的问题。此次非洲猪瘟的发生,短期来说,已经使地区间的供需格局改变,若未来无法控制,那么将会逐渐影响到养殖者的补栏情况,从而改变本轮周期的走向。

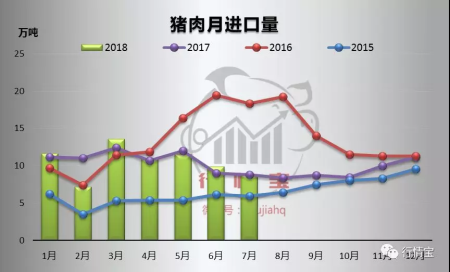

4、 猪肉进口量保持去年水平

行情宝跟踪海关数据显示,2018年7月份冷鲜冻猪肉进口量8.82万吨,环比下降10.6%,同比微增0.6%,进口金额9.46亿元人民币,进口单价约合10.7元/千克。

2018年1-7月累计进口冻猪肉73.6万吨,同比减少1.8%。中国在4月份即宣布对美国猪肉及制品等8项进口商品加征25%的关税,如我们之前的分析,由于美国只是中国猪肉进口来源国之一,实际上对中国的猪肉进口影响有限,所以4-7月中国猪肉的实际总进口量仍保持在17年同期水平,但相比2016年确实有了很大幅度的下降。

目前的猪肉进口单价相比国内的白条价格来说仍有较好的利润水平。但是随着国内非洲猪瘟疫情的发展,海关总署在8月初发布了《关于加强非洲猪瘟疫情防控工作的警示通报》。通知称,要加强对来自非洲猪瘟疫区国家(地区)的进境寄递物和旅客携带物查验,一旦发现猪、野猪及其产品,一律作退回或销毁处理。8月28日联合国粮农组织称:“猪肉制品的流通可以迅速地传播疾病。在这次非洲猪瘟事件中,很有可能是猪肉产品,而不是活猪,将病毒带到了中国。”因此,预计从9月份起,中国的猪肉进口可能会受到一定的限制,未来有进一步下降的可能。

8月猪市影响因素分析

7月底行情宝(微信号:行情宝)月报中预期“供应偏紧仍是市场短期内的主要矛盾,因此8月份猪价仍上涨可期,有望达到14元/公斤”。目前来看,8月份的行情基本如预期,只是猪瘟疫情使得行情走向变得波折,且提前进入了下行。

从市场变化来看,行情宝分析,未来影响生猪市场的主要因素有:

供应:增加。9月份全国生猪供应量将走出季节性供给下降的影响,逐渐转入供给增加。目前猪瘟疫情虽然已经蔓延至5个省份,但是仍是点状式爆发,且控制极快,未能影响到生猪供应整体的状况,因此从全国生猪生产水平来说,供给仍较为充足。但是由于调运未来条件更加严格,且疫情发生地多为东、北部地区,因为未来南方多地供应将相对紧张。

结合国家生猪市场成交体重数据来看,全国成交均重持续下降,养殖户受疫情影响,出栏积极性增加,因此9月份上半月标重以上生猪存栏进一步下滑,相对偏紧。

需求:增加。9月开始市场猪肉消费将会开始逐渐回升,但回升速度不会太快。9月利好在于中秋及国庆节日,屠企将会有几天的备货时间,短期利好生猪市场。

[行情宝]行情展望

行情宝短期观点:整体看,生猪供应在未来一个月将会走出季节性供应低谷期,开始逐渐增加。若无重大疫情发生,预计月初市场生猪供应略微偏紧,整体猪价有走高的可能,但空间十分有限。后期随着供应的增加以及调运的限制,猪源充足地区价格将会持续回落,猪源紧张地区有望持稳微涨。关注中秋前几天,易形成集中出栏之势,影响节日利好。

行情宝中期观点:9-10月份是行情宝年报中提醒大家重点关注的一个时间段,猪价极易在这个时间由上涨转入持续下跌走势。原因有三:一是这个阶段对应生猪供应的季节性增加,但是是此时天气刚刚转凉,市场消费需求处在回暖初期,增长速度有限;第二,气温下降后,生猪增重加快;第三,天气转凉也有利于生猪的长途调运,应激和损耗都会减小。这个时间的影响因素较为复杂,市场价格变化时间点较难把握,提醒大家关注二次育肥的抄底现象。目前来看,这个判断受到疫情较大影响,仍需关注疫情的发展。

行情宝长期观点:目前仍处在周期下行过程中,大规模退养的现象还未出现,当前无数据指标显示周期开始反转。但是非洲猪瘟疫情使周期的发展再度出现转机。若疫情持续发展将会逐渐影响到养殖者的补栏情况,从而改变本轮周期的走向。