广告

新希望近期在资本市场动作频频。

刘永好女儿刘畅自新乳业2019年上市以来首次减持其股份,导致新乳业股价连跌三日;上周一,新希望投资还拟转让旗下另一家上市公司飞马国际的实控权。

这一系列“割肉”操作背后,新希望打的什么算盘?

资本割肉

新希望集团近期在资本市场的系列动作引发广泛关注。

6月29日晚间,新希望集团旗下上市公司新乳业(002946.SZ)发布关于控股股东减持计划的预披露公告。作为新乳业控股股东的Universal Dairy Limited(UDL),计划自公告披露之日起15个交易日后的三个月内减持不超过2582.03万股,占总股本的3%。

刘永好和刘畅父女是新乳业的共同实际控制人。2025年一季报显示,刘畅通过UDL持有新乳业65.07%的股权,刘永好通过新希望投资集团有限公司持有新乳业14.94%的股权,两者合计持有新乳业80.01%的股权。

新乳业原是新希望下属的乳业板块,2019年1月独立上市。此次减持的特殊性在于,这是刘永好家族自新乳业上市以来首次减持该公司股份。

减持公告披露后,新乳业股价连跌三日。截至7月3日收盘,新乳业报17.71元/股,微涨0.57%,总市值约152亿元。

新乳业首次遭控股股东减持,引发市场诸多猜测。

对此,新乳业工作人员称,大股东(UDL)基于自身资金需求进行了新乳业上市以来的首次减持安排,但是减持比例不大,不影响其控股股东的地位,资金流动性和安全性上也没有问题。

而就在上周一,新希望刚刚公告拟转让旗下另一家上市公司飞马国际(002210.SZ)。

6月23日晚间,飞马国际发布公告,收到间接控股股东新希望投资集团有限公司(以下简称“新希望投资”)通知,正策划控制权变更事宜。

资料显示,飞马国际主业为环保新能源业务和供应链智慧产业链服务业务。2021年,新希望投资全资控股的新增鼎,通过重整成为飞马国际的直接控股股东,并承诺对相关业务保留并进行资产注入,还给出了2022年至2024年飞马国际净利润合计不低于5.7亿元的业绩承诺。

然而,2022年至2024年,飞马国际合计归母净利润仅1.33亿元,为当初承诺的5.7亿元的23%。这意味着新希望投资面临超4亿元巨额补偿。

若此次转让交易顺利落地,刘永好父女控股的上市公司将只剩下新希望六和、华融化学、新乳业和新希望服务。高峰时期,刘永好父女曾手握七家上司公司。

聚焦农牧

刘永好父女收缩资本版图背后,新希望集团进入转型期。

2025年2月27日,在媒体沟通会上,新希望集团常务副总裁、首席运营官李建雄透露,2024年新希望集团收入跟2023年比基本持平,略有下降,但盈利能力大幅度提升。

盈利能力提升的动力在于结构调整。李建雄解释道,集团调整了主要战略方向,从过去追求规模,追求大,现在更多去强练内功。“我们主要聚焦到农业和食品上来,对长期发展有战略意义。我们内部企业经营里面,提到12字方针‘科技驱动、卓越运营、组织再造’。我们控费用,2024年回到70%以内,个别板块50%,资产负债结构非常好,提升我们周转,提升现金流。现金流在去年有非常好的增长。”李建雄说。

经营思路转变的B面,是新希望作为一家有四十多年历史的,从事饲料业、养殖业的农牧巨头,其行业地位正面临挑战。

2024年,海大集团饲料总销量达2652万吨,超越新希望(2596万吨),跃居全球第一。

养猪方面,新希望六和2024年出栏生猪1652万头,不仅远低于牧原股份(7160万头)和温氏股份(3018万头),还被双胞胎集团(1770万头)超越,仅排行业第四。

在2024年年度股东大会上,新希望六和总裁陶玉岭表示,公司在2024年底的时候,对未来五年的战略规划作了一个修订,要成为国际领先的养殖业全链服务商,第一就是“要把我们现有的猪养好,把我们的管理能力、对成本的控制能力做强,改善修复我们的经营”。

围绕“养好猪”这篇文章,新希望育种、降本两手抓。从2023开始,公司逐步加大在种猪体系上的投入,持续进行遗传性状改良。在育种方面持续提高“高性能+高健康”的双高种猪,长期培育新希望自己的品系:纯种以丹系为主,父母代以丹、法系为主。

在行业集体“卷”降本的背景下,近期新希望财务总监史涵在股东大会上披露,公司养猪的成本每个月都在优化。2024年,前25%优秀产线的成本为13.6元/公斤,2025年一季度达到12.5元/公斤。公司有信心到今年年底,优秀产线达到12元/公斤,总体成本做到13元/公斤以内。“公司会争取早日进入行业养殖成本的第一梯队。”新希望总裁陶玉岭说。

而在“压舱石”饲料业务上,新希望则更加锚定出海——未来海外饲料业务要实现突破增长,形成公司规模与利润增长的“第三极”。

坚定出海

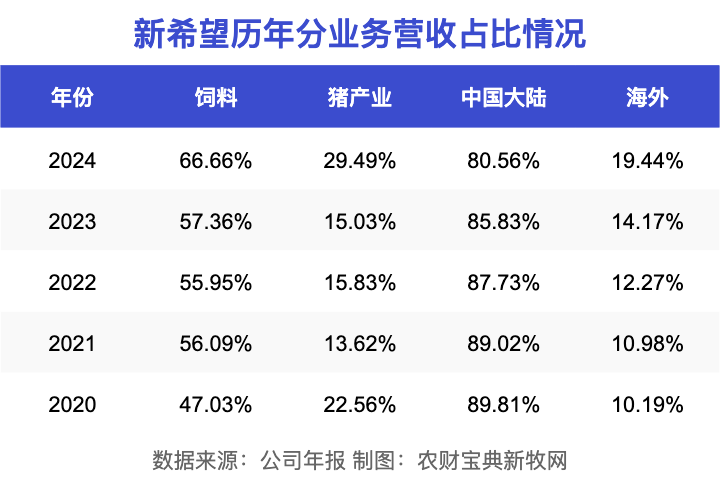

事实上,尽管新希望的养猪业务在资本市场上更受瞩目,但饲料业务依然是公司的营收支柱。2024年,公司饲料、生猪业务营收占比分别为66.66%和29.49%。

过去两年,国内饲料行业竞争日趋白热化,新希望国内饲料业务增长乏力。相比之下,海外饲料行业发展偏早期,竞争格局相对较好,整体吨利比国内更高,发展前景更好。

新希望是国内较早出海的饲料企业。早在1999年,公司便在越南建立了第一家海外饲料公司。经过20多年的发展,目前公司在15个国家和地区经营着60多家分子公司。分区域看,2024年公司海外收入200.34亿元,营收占比提升至19.44%;海外毛利率达9.52%,显著高于国内的6.03%。

为了进一步拓展海外饲料业务,新希望实施了全力满产、扩产再满产的策略。在印尼、埃及等重点区域改扩建提升产能,在缅甸、菲律宾等地抓满产。

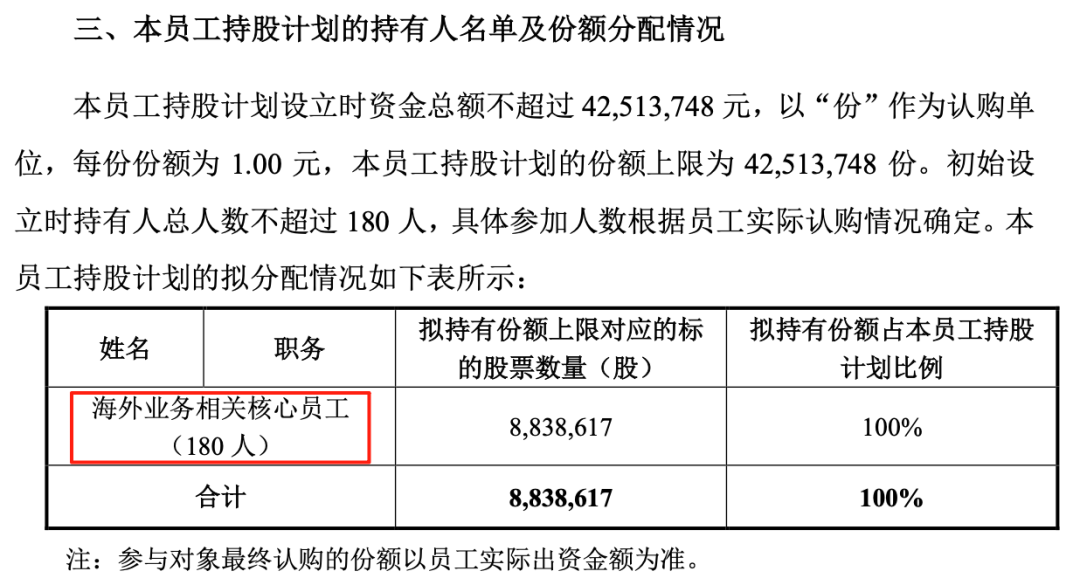

值得一提的是,去年底,新希望六和还发布一了项仅面向海外核心员工的持股计划。

2024年12月2日晚间,该公司发布2024年员工持股计划草案,计划面向180名海外业务相关核心员工,推出规模为883.86万股的员工持股计划;购买价格为4.81元/股,较草案公布前120个交易日的公司股票交易均价折价50%。

享受“半价福利”的条件是,上市公司业绩与员工个人考核达到考核标准。其中,在第一个解锁期,要求公司2025年国外营业收入较2024年国外营业收入的增长率不低于10%。

“本员工持股计划设定的购买价格能有效稳固现有人才团队并吸引外部人才,强化公司核心团队对公司中长期发展的使命感和责任感,提升公司核心竞争力,从而推动公司业绩目标的实现。”新希望称。

无论是推出海外员工持股计划,还是割肉飞马国际、减持新乳业,新希望的资本棋局始终围绕一条主线——轻装上阵,聚焦主业,降本如刀,出海似箭。压力之下,新希望蛰伏待春。