广告

一季度猪肉产量增加,但因二育、集团场操作价格并未下滑,二季度随着消费好转,对未来猪肉价格亦有支撑。

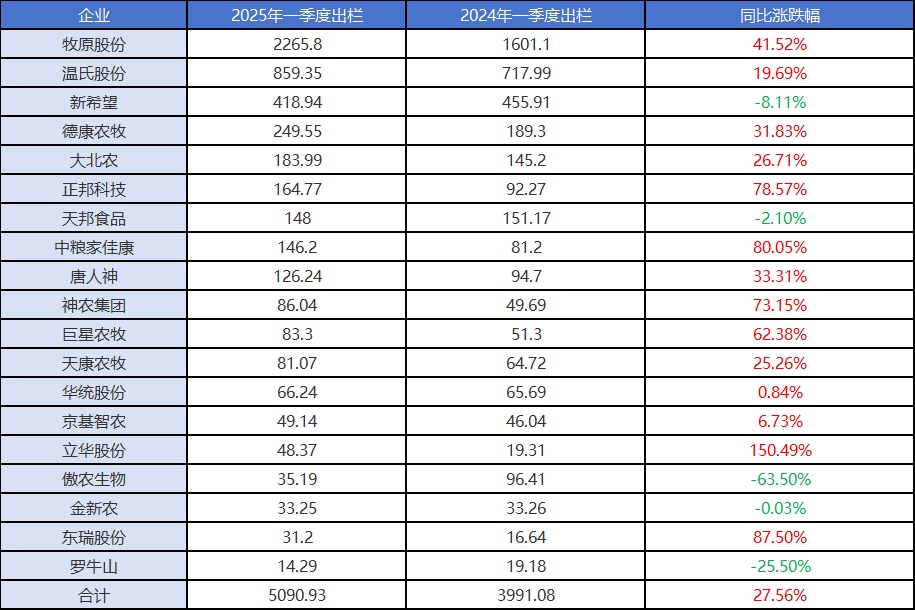

部分上市猪企2025年一季度出栏情况

据统计,2025年一季度20家猪企出栏总量达5090.93万头,较2024年一季度增长超过1000万头,15家猪企同比出现增长,其中最高涨幅超达150%。牧原一季度出栏量也明显增加,同比涨幅41.52%,生猪养殖业务方面,2025年第一季度,牧原股份销售生猪2265.8万头,其中商品猪1839.5万头,仔猪414.9万头,种猪11.3万头。因为牧原养殖成本在12.5元/公斤,结合当前猪价,一季度盈利情况较好,一季度实现44.91亿元,同比大增288.79%。温氏股份同样实现了业绩大幅增长,期内归母净利润同比增长261.92%至20.01亿元。

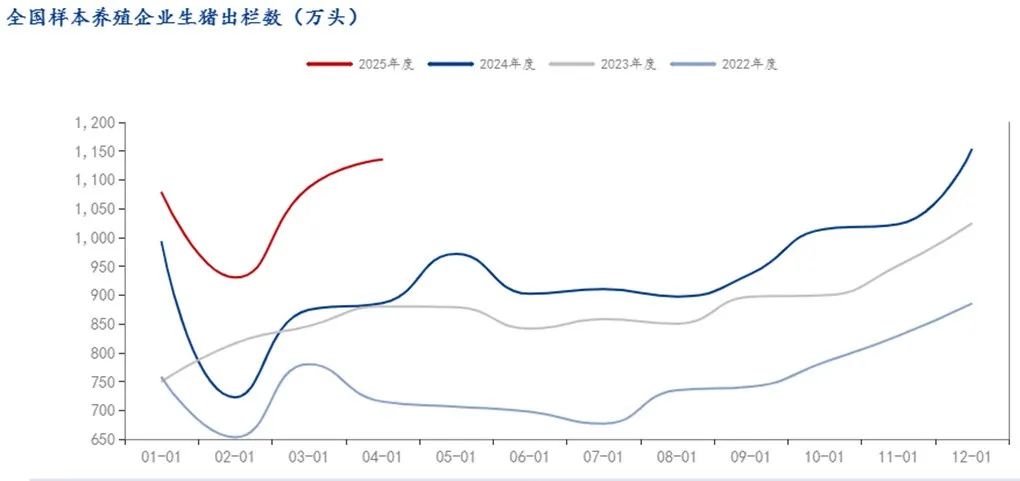

通过以上数据可以看出,目前集中化、市场占有率大幅提升,根据钢联数据显示,规模养殖场2025年生猪出栏量明显高于2022-2024年。根据统计局一季度数据,2025年一季度出栏量19476万头,同比涨幅0.1%,2025年一季度猪肉产量1602万吨,同比涨幅1.2%。无论出栏量还是猪肉产量都可以看出,今年其实猪肉供应比较充足。

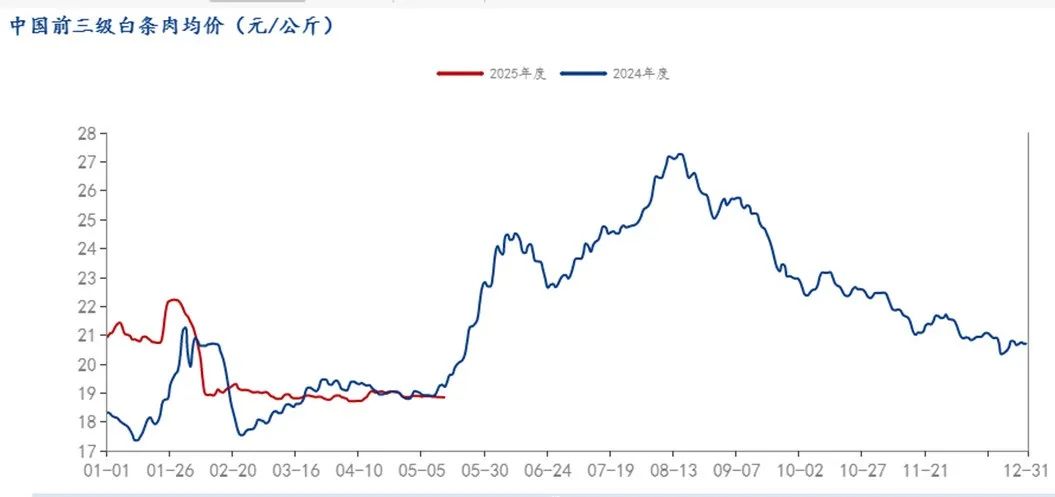

那么供应端充足,猪肉价格并未下滑,通过2024年和2025年数据对比,5月份之前,近两年猪肉价格博弈运行,差值不大,但5月份之后,猪肉价格开始出现差异,2024年猪肉价格开始大幅走高,但2025年暂未出现上涨趋势。

结合前面提及,今年猪肉产量增加,但猪肉价格并未下滑,原因主要是1.二育托底,今年二育虽然不如去年火热,并未支撑价格走高,但可以抑制价格回落;2.集团场明显增量,但定价话语权偏重,通过频繁控量保持价格平稳运行;3.临近5月份消费同比确实有好转。

近两日与批发市场及猪肉摊点沟通,众多客户反馈五一之后,销量同比增加,利润同比也增加,消费情况有所好转。据文化和旅游部数据中心测算,假期5天全国国内出游3.14亿人次,同比增长6.4%;国内游客出游总花费1802.69亿元,同比增长8.0%。经济下行时,人们会减少大额消费(如买房、买车),转而用低成本消费来满足心理需求。旅游中的短途游、周边游、穷游等成为"平价奢侈品",替代高价消费,因此猪肉消费同比开始好转,对未来二季度价格有支撑。

综合来看,二季度价格下跌难度较大,整体稳中偏强运行。

最新发布