广告

2024年一季度生猪价格先涨后降再涨,春节假期后养殖端惜售、增重现象逐渐增多,为生猪行情起到一定托底作用。2023年生猪去产能持续,2024年生猪供应或逐渐减少,后期需求仍有提升空间,在此预期下,二、三季度生猪价格仍有上涨空间,养殖有望恢复至盈利状态。

1 2024年生猪价格先涨后降再涨

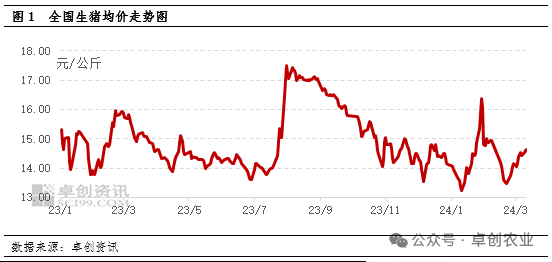

2024年一季度生猪价格呈“N”型走势,最高点为1月31日的16.37元/公斤,最低点为2月23日的13.48元/公斤。截至3月14日,全国外三元生猪交易均价为14.56元/公斤,较年初涨幅3.41%,较2023年同期降幅2.28%。

2023年生猪价格低迷,生猪养殖多数时间内处于亏损状态,据卓创资讯监测数据显示,2023年自繁自养盈利均值为-55.80元/头,同比降幅112.09%;仔猪育肥盈利均值为-181.60元/头,同比降幅138.47%。在养殖亏损的影响下,养殖端去产能速度加快将导致2024年生猪出栏减少,业者普遍预期2024年生猪行情将迎来回暖。随着春节假期后的淡季结束,猪价是否已经度过年内低点?

2 生猪出栏量将逐渐减少

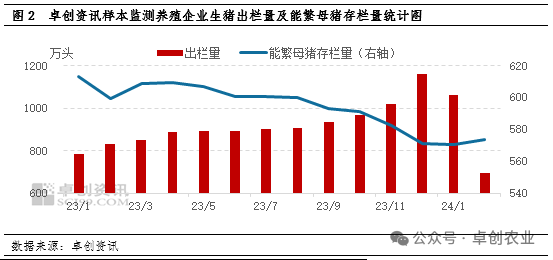

卓创资讯样本监测全国166家规模养殖企业生猪出栏量呈先增后减的走势,由2023年1月份的783.92万头最高增至12月份的1160.20万头,累计增幅48.00%。一方面,由于2022年养殖盈利恢复刺激养殖端补栏积极性提升,导致2023年生猪出栏量呈增加趋势;另一方面,2023年四季度受猪病影响,中小体重生猪提前出栏,一定程度上扩大四季度生猪出栏量环比增幅,12月份生猪出栏量环比增幅13.98%,达到年内最高水平。

按照生猪繁育周期推算,能繁母猪对应10个月后的生猪出栏,即2024年出栏的生猪对应的是2023年4月至2024年2月存栏的能繁母猪,从能繁母猪存栏量变化趋势来看,卓创资讯样本监测养殖企业能繁母猪存栏量由2023年3月份的608.49万头降至2024年2月的573.75万头,累计降幅5.71%。以此推算,2024年理论生猪出栏量将逐渐缩减,因此正常情况下,2023-2024年生猪出栏量最高点已出现在2023年12月份,2024年生猪供应缩减将为猪价形成一定支撑效果。

3 二季度需求预期不及2023年

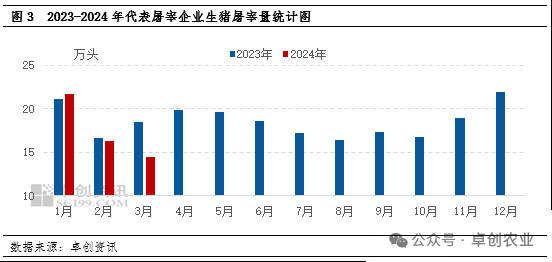

截至3月14日,卓创资讯监测代表屠宰企业3月份日度生猪屠宰量为14.48万头,环比降幅11.38%,同比降幅21.86%。1月份为春节前的备货高峰期,屠宰量达到一季度的最高水平,2月份受春节假期影响,生猪屠宰量显著缩减,3月份仍处于春节假期后的需求恢复期,屠宰量缓慢增加,但整体仍低于2月份。

如图3所示,2023年3-4月份生猪屠宰量出现显著增加,按照传统季节性消费特点来看,二季度猪肉需求较春节假期后的淡季有所提升,但2023年3-4月份增幅偏大的主要因素是屠宰企业集中分割入库。受2023年冻品盈利欠佳和目前猪肉冻品库存仍偏高的影响,2024年上半年屠宰企业分割入库积极性或显著下降,冻品入库作为屠宰企业本身对生猪的需求,对生猪行情支撑力度减弱。因此未来二季度的需求提升主要依赖于终端消费的继续恢复,整体而言,预计二季度生猪需求恢复缓慢,增速不及2023年同期。

4 猪价低点已过,二季度或迎来回暖

综上所述,未来生猪理论出栏将逐渐减少,叠加目前部分养殖企业处于主动增重阶段,可出栏适重猪源有限。另外,考虑业者对下半年预期向好,二季度二次育肥补栏量或增加,生猪实际出栏或偏少,供应端缩紧或成为影响后市猪价的主要因素。需求方面,虽冻品入库支撑力度不及2023年同期,但后期整体需求或仍缓慢提升。在供需双重影响下,预计2024年猪价低点已过,二季度猪价或迎来回暖,生猪养殖或恢复至盈利状态,2024年猪价高点或出现在三季度末至四季度。