广告

3月正值猪肉需求淡季,但猪价却出现反季节性上涨。因二次育肥、肥标猪价差扩大等因素导致供应量超预期收窄,猪价出现不跌反涨。因此,供应后置或为后市带来更多压力,预计猪价或有承压下行可能。

3月猪价超预期偏强

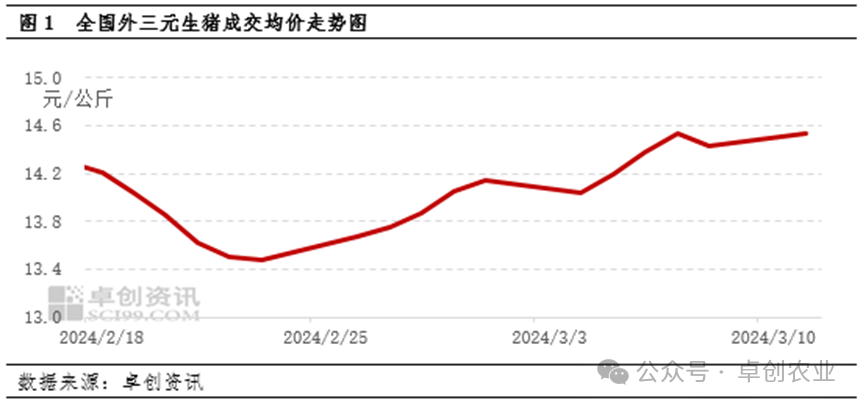

根据监测数据,截至2024年3月11日,全国生猪成交均价14.53元/公斤,较上月底上涨0.66元/公斤,涨幅为4.78%。同时,3月上旬生猪平均成交价为14.32元/公斤,较2月下旬均价上涨0.63元/公斤,涨幅0.46%。究其原因,虽正值猪肉需求淡季,但在月初养殖端主动控制出栏量、二次育肥热度升温、肥标猪价差扩大等因素共同作用下,供应端收紧带来的利多猪价作用更为明显,支撑猪价反季节上涨。

肥标猪价差扩大,二次育肥升温,供应端短时收紧

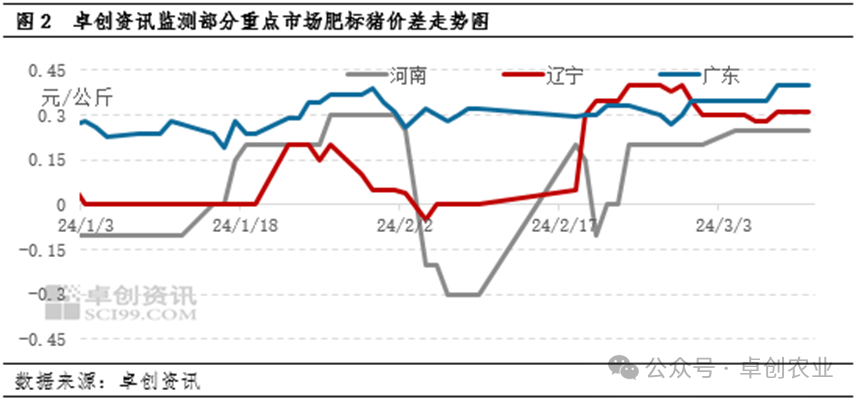

从肥标猪价差来看,春节前中大猪出栏积极,造成节后中大猪存栏缩减,肥标猪价差反弹带动养殖端压栏心态,市场标猪供应亦有限。根据卓创资讯数据,3月上旬河南、辽宁肥标猪价差均值分别为0.25元/公斤、0.30元/公斤,分别环比增加0.38元/公斤、0.30元/公斤,3月初北方部分产区市场肥标猪价差环比扩大。

从二次育肥来看,部分养殖户节后空圈,叠加看好5-6月份的短期行情,以及方便灵活出栏,养殖户补栏二次育肥的主流体重段为80-110公斤的猪源,部分选择补栏120公斤以上的猪源。由于110-120公斤的生猪已经达到标猪出栏体重,而二次育肥造成实际流向屠宰端的猪源减少,亦有部分区域出现二次育肥和屠宰厂抢购情况,导致屠宰端被迫涨价保量。

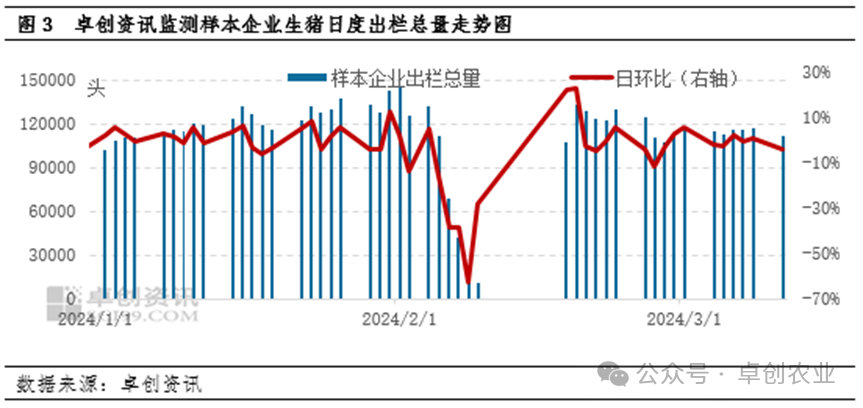

从生猪出栏量来看,经历春节后猪价持续下跌后,3月初养殖端有稳价而控制出栏量动作,叠加部分集团主动调整体重段,压栏增重,短期缩减了市场生猪供应,进而利多猪价。根据卓创资讯数据,3月上旬全国生猪日度平均出栏量11.49万头,较2月下旬日均出栏减少0.51万头,减幅为4.25%。

生猪供应后置叠加需求面利空 预计后市有下跌可能

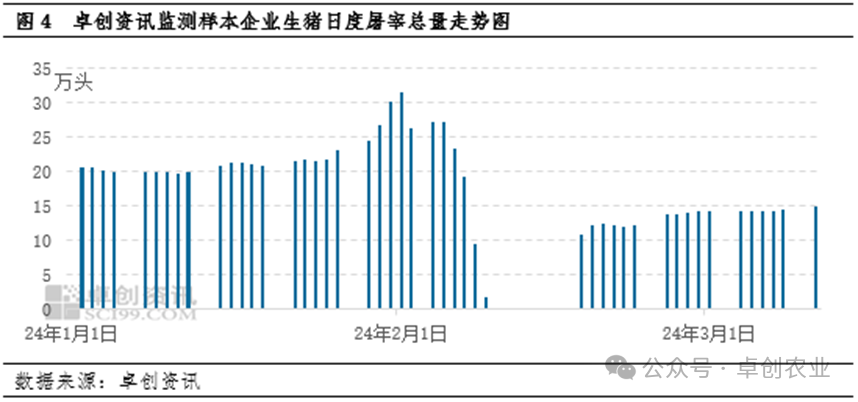

根据卓创资讯监测数据,3月上旬日均屠宰量为14.37万头,环比减少51.98%,同时日均环比增幅仅有0.66%, 上旬屠宰量总体维持在低位水平。3月正值猪肉消费淡季,毛猪价格上涨进而白条被动跟涨,但终端接受能力有限;宰量虽较节后有所恢复但屠宰企业为减少亏损,接货意愿不强,需求面对猪价有持续利空影响。

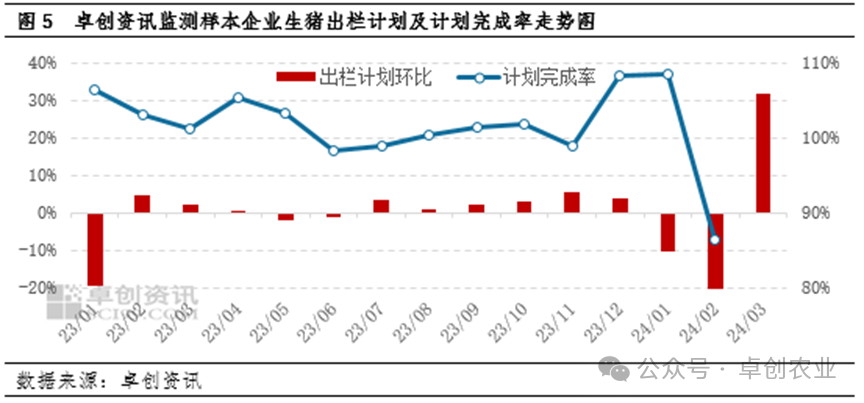

另一方面,随着中小散户二次育肥补栏进度的逐步跟进,以及毛猪价格上涨带来的育肥热度短时降温,中旬猪价或涨后趋稳。同时,由于养殖企业月初缩量,但鉴于月初出栏计划完成压力,中下旬或逐步增量,届时或供强需弱,下旬生猪高价或有回落风险。根据卓创资讯样本监测数据,2024年3月全国生猪计划出栏1277.64万头,环比增加31.73%。但考虑到业者年度二次育肥盈利预期较强,3月或仍持续对猪价起到托底作用,因此预计中下旬生猪低价或相对稳定。

从长期来看,由于本轮二次育肥热度持续性较高,以及中大猪价格高位带来的养殖端压栏增重,导致现阶段生猪供应后置;根据其补栏体重和生长周期推算,预计4-5月或集中出栏125-165公斤(按照育肥猪每天增重0.75公斤)的生猪。同时,根据能繁母猪存栏量,2024年上半年仍处于产能释放期,生猪供应过剩主基调仍未扭转,但是二次育肥和压栏增重或打破原有的猪周期运行节奏。综上,预计5-6月份生猪供应或阶段性增加,猪价有再次下跌可能。