广告

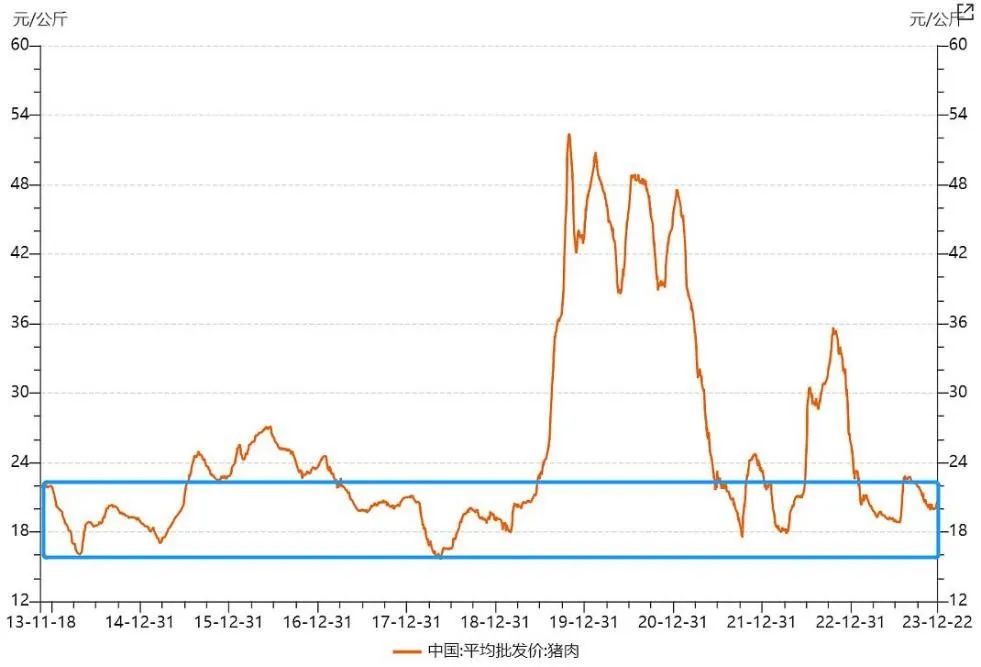

年末,猪肉已进入传统消费旺季,但猪价却持续低迷。

商务部监测数据显示,2023年12第3周商务部监测全国白条猪批发均价为20.02元/公斤,环比上涨0.20%。

拉长来看,猪价已经跌入了历史底部区间。受此影响,上市猪企很有可能迎来今年连续第四个季度的亏损,出现生猪养殖产业中罕见的“亏年”现象。

数据来源:Wind、商务部,截至2023.12.22

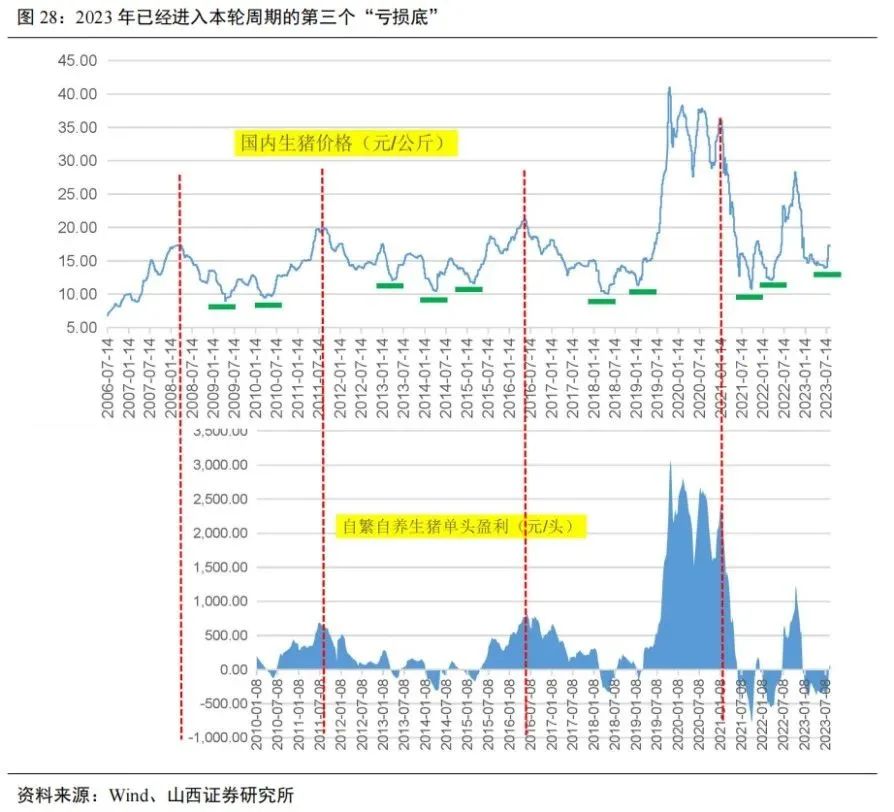

“猪周期”将迎史上首次“第四个亏损底”?

根据山西证券统计,2006年以来,我国生猪行业经历了4轮猪周期——

第一轮:2006年5月-2010年3月,周期时长46个月;

第二轮:2010年3月-2015年3月,周期时长60个月;

第三轮:2015年3月-2019年2月,周期时长47个月。

前3轮周期的持续时间均在46个月以上,且亏损底为2-3个。

第四轮:始于2019年2月,当前正处于本轮周期筑底、磨底阶段的第3个亏损期(2021、2022、2023年)。相比前几轮周期,行业亏损的深度和时间长度有明显的扩大。

数据来源:山西证券

这一轮下行周期为何如此漫长,或者换个问法,为什么去产能变慢了?

对此,山西证券解释指出,过去个体小养殖户的出栏占比相对较高,这一群体拥有其他非养殖来源、资本约束小,因此在猪价下行并进入亏损阶段时,很容易压缩产能和减少产量,甚至是停产或彻底退出。

随着规模化进程的推进,大型专业化养殖企业的出栏占比逐渐提高。由于此类养殖经营者为专业化经营,固定资产投资较大,面临较强的资本约束,因此在猪价下行并进入亏损阶段时,压缩产能和停产的能力、意愿均比个体小养殖户要弱,因而行业低谷去产能的速度会更慢,行业亏损幅度更大或亏损持续时间更长。

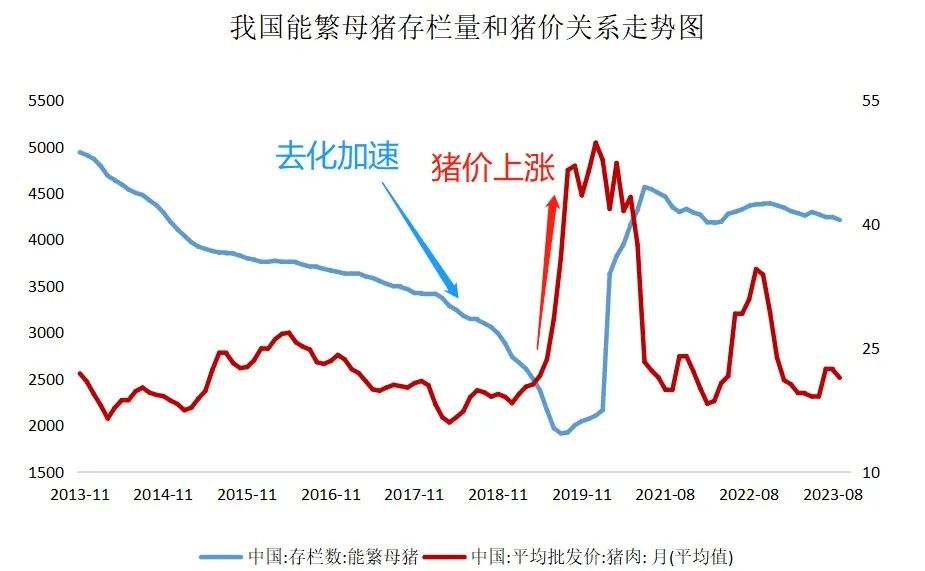

去产能进行到哪一步了?

根据近几轮“猪周期”的演化发现——能繁母猪是生猪生产的基础和市场供应的“总开关”,根据有关部门通知,“十四五”期间,能繁母猪正常保有量稳定在4100万头左右,最低保有量不低于3700万头。2023年修订的生猪产能调控实施方案中提到,将能繁母猪存栏量调整为3900万头,比原先的4100万头进一步减少200万头。

从生猪养殖周期来看,能繁母猪配种后,经过4个月的“妊娠-产仔-哺乳”期,加6个月的仔猪育肥期,可以影响10个月以后的生猪出栏,进而影响未来猪肉价格的变化。因此,能繁母猪存栏下降领先于猪价上涨。

数据来源:Wind,截至2023.10

根据相关部门最新的数据,2023年10月末全国能繁母猪存栏4210万头,同比降3.86%,环比降0.71%。即使在同环比降幅双双扩大的情况下,存栏量仍高出正常保有量110万头,比新的调控方案多310万头。

然而,最新的三方数据似乎出现了一些“转机”。

根据各三方平台数据——博亚和讯11月末全国能繁母猪存栏环比减少2.82%(前值为减少1.40%)。钢联11月末全国能繁母猪存栏总体环比减少1.92%(前值为减少0.44%)。涌益咨询11月末能繁母猪存栏量环比下降1.57%(9月降0.27%、10月降0.85%)。尽管各个平台统计口径略有不同,但总体上都显示出能繁母猪去化加速的趋势。

此外,11月还出现了一个重要的积极信号——博亚和讯数据显示,11月末全国生猪存栏环比-0.39%,同比-0.05%,是同比连增38个月后首降。这意味着,能繁母猪去化已经开始反映到出栏层面。或许受此影响,二级市场畜牧养殖板块近期一度出现背离大盘的强势表现。

来源:Wind

往后看,加速趋势能否持续,是本轮“猪周期”演化最值得关注的信号之一。

巨星、新希望、牧原、神农、温氏等巨头合计融资超200亿元

2023年以来,猪价持续磨底造成生猪养殖企业业绩承压,与此同时,上市猪企们的融资需求出现显著增长。据不完全统计,年内已有包括巨星农牧、新希望、牧原股份、神农集团、温氏股份等在内的多家生猪养殖领域上市公司提出各类融资计划,涉及金额合计超过200亿元。

从融资用途来看,多为生猪养殖产能建设、数智化升级和补充流动资金等。接受记者采访的分析人士认为,随着融资计划的实施,企业产能扩张、技术升级和经营效率提升,资金压力有望逐步缓解。然而,短期内,生猪市场供求关系仍将影响企业盈利水平,随着行业集中度的提高,猪企间的竞争将更加激烈,通过科技创新等方式推进效率、质量的提升,将是行业发展重要趋势。

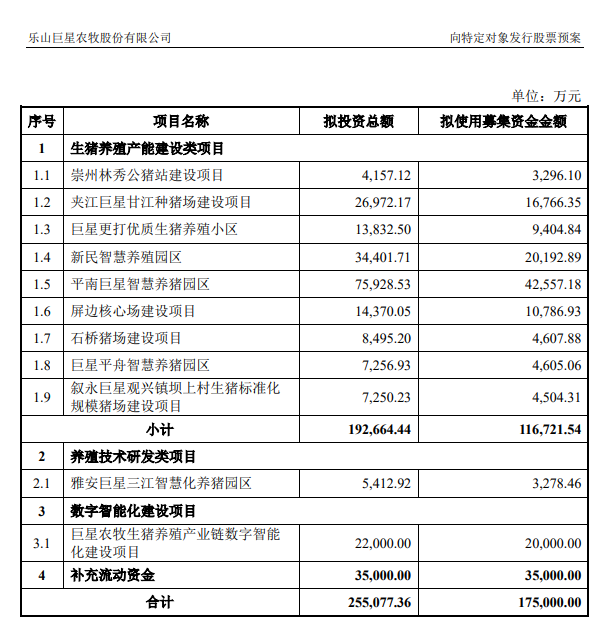

12月23日,巨星农牧披露2023年度向特定对象发行股票预案,拟定增募资不超过17.5亿元,用于生猪养殖产能建设类项目、养殖技术研发类项目、数字智能化建设项目和补充流动资金。这是12月份以来公布定增预案的第二家A股上市猪企。

12月初,新希望发布了2023年度向特定对象发行A股股票预案,拟定增募资不超过73.5亿元。往前回溯,神农集团在6月份披露定增预案,拟募资金额11.5亿元。此外,温氏股份11月份披露称,公司向中国银行间市场交易商协会申请注册发行不超过人民币70亿元的中期票据已获准注册;牧原股份12月6日宣布,拟申请注册发行规模不超过50亿元的超短期融资券。

盘古智库高级研究员江瀚向《证券日报》记者表示,猪企们相继推出融资计划,表明了生猪养殖行业面临的资金压力和市场环境的变化。一方面,猪价持续低迷使得企业盈利能力下降,资金紧张;另一方面,行业竞争加剧,企业需要加大投入以提高竞争力和市场份额。

统计结果显示,2023年前三季度,申万“生猪养殖(三级行业)”板块的10家A股上市公司全部出现归母净利润亏损,从资本结构来看,共有6家公司的资产负债率超过60%,达到相对较高水平;此外,还有5家公司的流动负债超过百亿元规模。行业公司面临的压力可见一斑。

国研新经济研究院创始院长朱克力认为,上述现象反映了行业目前存在的挑战与机遇。市场需求与供应失衡带来的压力,促使生猪养殖企业寻找外部资金以维持并扩大运营,与此同时,低迷的市场环境也为企业们提供了整合资源与提升竞争力的契机。通过融资,不仅可缓解企业短期资金压力,更可投入到长期发展项目中,如产能建设、技术研发等,有利于企业为下一轮市场增长做好准备。(综合界面新闻、证券日报)