广告

由于产能去化等问题,长期来看猪肉价格上涨还是有一定压力。

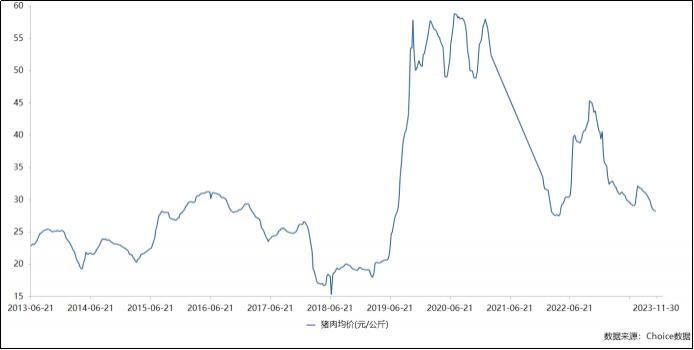

根据近期猪肉均价走势来看,2023年11月30日猪肉均价跌到了28.21元/公斤。均价已经跌破今年7月20日的29.07元/公斤的低位,再创近一年的新低,逐渐接近2022年3月的27.44元/公斤。今年7-8月在政府第二轮收储猪肉的带动下,猪价虽然形成了小幅反弹,但政府收储的作用仅是短期宏观调控。时间能证明逻辑,9-11月在失去政府收储对猪肉价格的支撑后,猪肉均价继续走低,短期反弹并未形成猪周期的反转。

国内生猪产能依旧过剩

首先,新的猪周期拐点未至,猪肉价格依旧是难涨。

从历史来看,近十年从2013年至今有两轮比较完整的猪周期,第一轮是由于猪丹毒爆发影响和环保禁养政策的推动,周期从2014年4月开始至2018年6月29触底结束,历时50个月左右,特点就是整体猪价波动较温和;第二轮是由于非洲猪瘟蔓延影响,周期从2019年3月至2022年4月中旬触底,历时37个月左右,特点是价格波动非常大,伴随着猪肉价格暴涨暴跌。

不过总体来看,表面是受到猪瘟、政策等宏观因素影响,但是归根结底影响猪肉价格的还是供给关系,其中猪企的供给情况就要看能繁母猪存栏数量了。

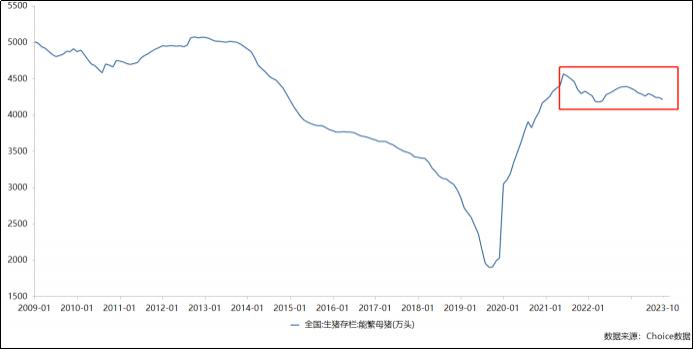

下图可见,从2021年6月左右能繁母猪数量触顶后,存栏数在近三年基本未发生较大的变化,虽然今年10月存栏数量下降至4210万头,但依旧处于相对高位,也就是说猪的产能去化并不明显,猪企供给依旧很强,适逢近两年消费普遍出现了疲软,产能过剩、供大于求,必然无法对猪肉价格形成有效支撑。

一般来说,每一轮 " 猪周期 " 的长度虽然并不固定,但整体逻辑不尽相同。然而从上一轮周期来看,猪周期中已经出现了新的影响因素,过度的资本介入。过去的猪周期主要是由于市场供需失衡导致的,只要价格出现下滑迹象,生产者便会自愿宰杀,主动去产能。

还是从上面的能繁母猪存栏数来看,2012年9月,全国能繁母猪存栏量首次突破了5000 万头,随后便是一整年的高位,如此巨量的存栏数,在没有2019年猪瘟情况下,温和的消化了整5年才来到3000万头;然而上一轮猪周期中,从2019年年底不到2000万的存栏量,到 4500万存栏量,仅仅用了不到两年时间。这背后是资本的过度投入,猪肉价格陡然走高,利润驱使下,猪企会继续加大投资扩产,然后惜售、压栏、二次肥育,而且无论生猪市场是否亏损,那两年的市场都在扩产能!

2022年中下旬这波猪肉价格的暴涨暴跌就是个例子。2022年中下旬这波猪肉价格的暴涨暴跌就是个例子,数据来看,压栏和二次育肥是推动 2022年猪价上涨的核心原因。

供给端,2022年6月份猪价开始上涨带动了二次育肥和压栏现象增加。2021年6月开始国内能繁母猪产量调减,10个月左右的生猪出栏来计算,刚好影响到2022年4月,一季度又刚好是出栏低位;适逢2021年开始玉米、豆粕等饲料价格也都在高位运行,养殖成本陡然增加,也助涨了猪肉价格。

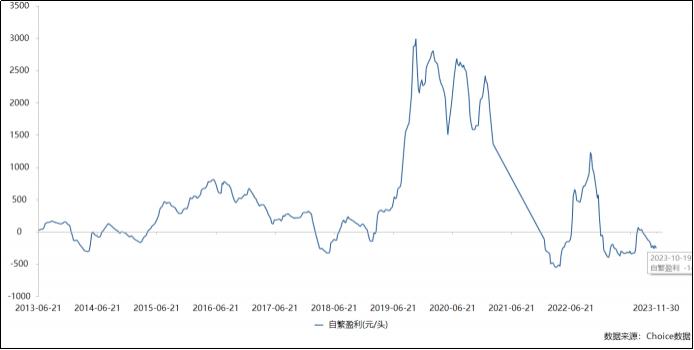

叠加疫情对国际供应链的影响,猪肉月进口量环比下降70%,2021年6月能繁母猪存栏达到4500万头以上,而且可怕的是即使2022年一整个上半年自繁盈利已经出现明显亏损的状况,能繁母猪存栏量依旧没有明显回落,甚至还出现增加。2023年4月自繁每头平均亏损350元左右,但可见能繁母猪的存栏量依旧在4200万头以上。目前,随着猪肉均价再度走低,自繁盈利也已经来到了低位,数据统计,11月30日每头自繁亏损253.88元!

从短期来看,在去化能繁母存栏量依旧不及预期的情况下,对猪肉价格的支撑相当弱势,不用指望政府收储,基本都是杯水车薪,目前从上游各大头部猪肉厂商面对猪肉价格下跌的战略来看,不约而同的都选择了降低综合成本,做好长期 " 过冬 " 的准备。

猪肉中下游盈利预期转暖

虽然猪价中短期依旧是上涨压力较大,有低位运行趋势,但是换个角度来看,也给下游企业带来了好的预期。尤其是中下游的屠宰、肉食品加工、生鲜等企业获得了市场新的市场预期。

一般情况下,生猪及猪肉价格行情高位下跌时,通常销量增幅低于价格下跌幅度,营收会减少;屠宰业鲜品由于进价高售价低而会减少盈利甚至亏损,前期高价库存出库也会导致利润下降甚至亏损;然而猪价处于低位时,营收虽然因价格降低而减少,但盈利可能会因销量增长而增加;猪价低位时,库存成本低、风险小,一旦行情好转,就会盈利增加。

双汇发展(000895.SZ)作为国内屠宰、肉食品加工龙头在2021年8月-2022年8月公司股价的大幅回调后,在今年也终于企稳,虽然年内区间涨幅仅有7.08%,但从月线来看,已经出现了企稳反转的趋势,也明显可以感觉到市场对双汇的业绩预期貌似正在反转。

最明显的表现就在近三年的业绩变化,2021年业绩下滑,一方面是消费疲软,净利润下滑主要是与母公司的关联交易,导致采购价格比市场价格高叠加猪肉价格波动,反映在公司业绩上的是对资产计提的减值损失,2021年尤为明显。根据2021年年报来看,当年计提了12.98亿的资产减值损失,占比净利润达到了20.89%,直接令当年的业绩出现了大幅下滑。

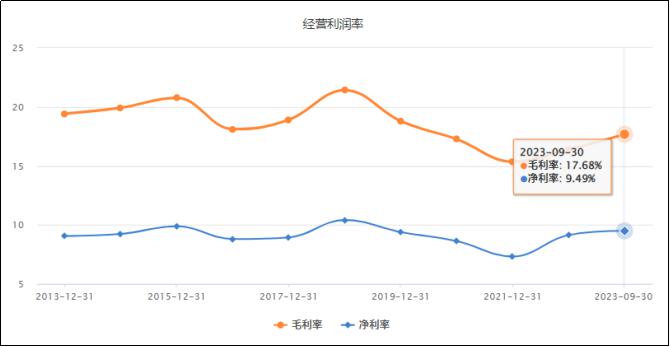

不过随后的2022年,双汇不仅从海外进口生猪,也开启了与国内头部猪企的合作,例如 2022年1月双汇先后与牧原、正邦签订了有关生猪点对点的直供,建立供应链合作机制,加强生猪购销合作力度。2022年年初猪肉价格处于低位,全年平均也是相对中低位,这也是当年双汇能实现虽然营收下滑,但净利润反弹的核心原因,双汇整体的盈利能力也出现了反弹,2022年双汇的全年的毛利率同比增长了1%,净利率增长了1.82%。

今年前三季度双汇实现了营业收入461.93亿元,同比增长3.73%;实现归母净利润 43.27亿元,同比增长6.43%。业绩出现反弹,且盈利能力也继续向上反弹,在上游生猪价格如此低位运行的情况下,一定程度上会利好双汇全年的盈利能力预期。

猪企拓展中下游屠宰加工市场以谋求破局

当前的猪企面对行业的下行周期,核心就是降本增效,尽可能降低生猪养殖的完全成本。先以牧原股份为例,今年1-9月的平均成本为15.0元/kg,其中,一季度为15.7元 /kg二季度为15.0元/kg,三季度为14.5元/kg。10月份生猪养殖完全成本为14.9元/kg,公司预计明年达到14元/kg以下。

从前面生猪价格中短期将继续低位震荡和中下游屠宰、肉食品加工盈利能力回暖来看,猪企想要扭转 " 养一头猪,亏几百 " 的困境,向中下游拓展或许是一个不错的选择,事实证明已经有头部猪肉企业在布局了。

从上游养猪龙头之一的牧原股份(002714.SZ)的近三年分产品收入来看,公司屠宰、肉食产品的业务增长相当可观,2022 年达到了147.18亿,同比2021年翻了接近三倍,今年中报这块业务继续高增达到86.74亿,同比同期增长71%;但是目前这块业务仍然处于亏损状态,不过随着猪价低位震荡,盈利能力有转暖趋势。

根据公司三季度的季报和调研来看,牧原集团已经在中原、东北等区域投产了10家屠宰厂,屠宰产能合计为 2900万头/年。而公司屠宰业务布局涉及11省22市26县,即其目前规划的屠宰厂数量已达到26家。今年10月份公司屠宰肉食板块产能利用率近50%,相比去年不到30%已明显提升。截止今年1-10月份头均亏损收窄至70元左右,去年全年头均亏损在120元左右,头均亏损明显降低。这意味着公司在提升屠宰产能的同时,有希望逐步缩小头均亏损,并在后面达到盈利,目前公司正在拓展市场和销售渠道。

对于未来牧原或其他猪企向中下游的发展方向来看,在于整合国内屠宰后较为分散的流通渠道上,一个渠道是大型屠宰企业将生鲜肉直接卖给连锁餐饮、食品加工企业或大型商超,同时还有一部分经由大型供应链或农贸批发市场进入菜市场、个体商超、社会餐饮及至团餐等渠道;另一渠道是小养殖场到小屠宰厂再到小批发商的一种流通形态,其下游渠道亦包括了个体商超、菜市场、社会餐饮和团餐;根据数据显示,这两种渠道的占比分别为18.6%和81.4%;

换言之,国内生猪屠宰后流通都相当分散,有整合后者渠道的潜力,而且目前国内头部屠宰厂商的市场份额相当分散,2022年我国屠宰行业CR3不足5%,其中龙头企业双汇发展占比仅约2%,相比之下美国屠宰行业2015年的CR3已经达到61%,相较之下,我国屠宰行业仍处于高度分散的水平,与国外存在较大的差距,头部整合升级空间广阔。