广告

今年以来,猪价持续低迷,自7月底才略有好转,涨至8元/斤以上,然而好景并不长,十月以来,猪价再次跌破8元/斤,在“供强需弱”基本面没有大的改善的背景下,也引发了养殖户对未来市场行情的悲观预期,官方也预测明年春节后可能出现消费淡季与生猪出栏量增加“两碰头”,养猪亏损程度甚至可能重于今年同期,在此环境下,一众猪企又能否熬过这漫长的寒冬,迎接曙光的到来呢?

高负债叠加低猪价,这些企业暴雷的风险较大……

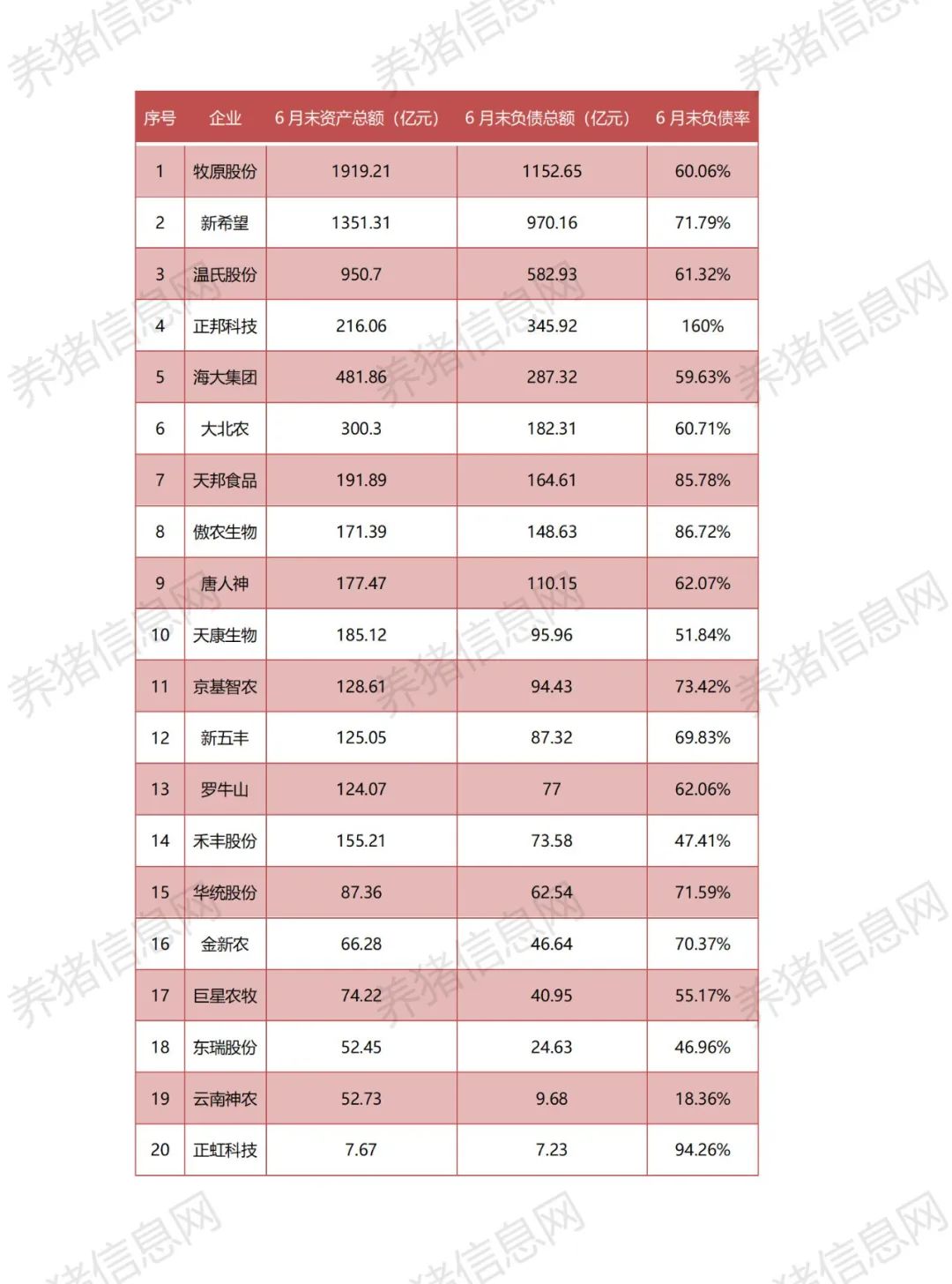

高负债叠加低猪价,猪企现金流是否安全,已成为当前投资者关注重点。大多行业人士认为,如果行情持续磨底或低位震荡,2023年甚至2024年都不排除行业继续出现中大型企业暴雷现象。

据统计,今年上半年,20家上市猪企的总负债已从1月份的4363亿上升至4565亿元,半年增加了202亿元,平均负债率高达68.47%,部分猪企负债率甚至超过80%。

农业农村部生猪产业监测预警首席专家王祖力告诉养猪信息网记者,一旦这些企业发生风险,将会带来多方面的影响。一是影响稳产保供及行业的稳定发展;二是会带来一些衍生的风险,而这些衍生的风险可能会波及到产业链上的其他的环节,比如饲料、兽药疫苗、合作农户、合作的家庭农场等;三是会给一些金融机构带来风险。

其实,不仅仅是上市集团猪企,市场行情低迷,不少中大型猪企都面临挑战。那么,行业继续出现中大型企业暴雷现象的可能性有多大?哪些企业暴雷风险相对较大呢?

有行业人士表示,“当前,高负债的企业还有断臂求生的机会,如果企业不主动去降产,必然面临的就是破产重整,只有这个结局。但是现在集团猪企都没干这个事,他们顶多是暂时停止生产,想等着猪价好时再快速复产,现在大家都是这样想的。”

王祖力则认为,接下来企业暴雷的风险不会太高。“现在企业的资产负债率还未达到高到离谱的程度,没有达到资不抵债的状况。而且现在大家都已经意识到风险了,也都在采取一些应对的措施。”

不过,当前行业仍处于低迷期,如果行情持续低迷,这几类企业暴雷的风险相对较大,王祖力谈到:一是负债率很高的企业,比如现在负债率已超过80%的;二是养殖成本较高的企业,养殖成本高的话,未来现金流恶化的速度或将更快,风险相对来说就会更大;三是风险把控能力差的一些企业,比如说企业当前已经出现一些隐患,但还没有采取相应的应对措施,未来暴雷的风险就会比较大。

广州迈微生物科技有限公司总经理张良告诉记者,“所谓的暴雷,其实就是指企业财务风险爆发,在某一个时间点因为产能过剩,长期的低迷不盈利,然后高负债,必然会暴雷。而当前风险最大的就是生产成本较高、生产成绩不稳定、不能快速合理地降产能的猪企。”

行业进入被动去产能阶段,市场淘汰母猪供应量有所增加

可以预见的是,如果行业过程产能迟迟未能去化,猪价回暖将继续承压,生猪市场或将持续低迷。而当前行业产能去化并不理想。

据国家统计局数据,三季度末,全国能繁殖母猪存栏4240万头,同比减少121万头,下降2.8%,环比减少56万头,下降1.3%。虽然有所下降,但仍处于产能调控绿色合理区域的上线。为4100万头正常保有量的103.4%。

湛江科技学院生猪产业研究所所长张海峰在接受养猪信息网记者采访时表示,面对激烈的市场竞争,大企业需要不断提升自身的规模效益和成本领先战略,以保持市场竞争优势。所以对于大型企业来说,扩大产能、提升规模效益、降低单位成本是必须选择的战略。所以规模化、智能化养殖主体往往比散养户更苟延残喘,多余的产能很难从行业中消失。

只有那些有能力在竞争中脱颖而出的大型企业,才能在未来的市场中获得更大的市场份额。目前产能扩张竞争还在继续,如此产能扩张的持续,将导致行业集中度大幅提高,那些养殖能力较差或资金实力较弱的中小企业将逐渐退出市场,而大型养殖企业的竞争将更加激烈。

“行业去产能最快的情形就是疾病的大面积爆发和环保政策的收紧,而当前疾病爆发对产能的影响远远小于前两年。”张良认为,行业过剩产能要想去化并不容易。

“不过,如果接下来行情继续低迷的话,那头部企业可能在现金流的压力下进入到被动去产能阶段。现在陆陆续续已经有企业进入到这个阶段了。”王祖力谈道。

值得注意的是,近期,市场上淘汰母猪的价格快速下跌,尤其是北方地区的部分省份淘汰母猪价格,出现了一天之内3连跌的现象。据钢联数据,本周淘汰母猪均价10.35元/公斤,较上周下跌0.19元/公斤,环比下跌1.80%,同比下跌49.44%。

淘汰母猪价格反映的是淘汰母猪市场的供需情况,近期淘汰母猪价格连续下跌,印证了市场淘汰母猪供应量有所增加,能繁母猪产能或有望迎来加速出清。牧原股份董事会秘书秦军也在近期接受媒体采访时谈到:“关注到最近能繁母猪价格有所下降、能繁母猪的出栏量有所上升、仔猪有极低价格,这是一个信号。”秦军表示,尽管很难给出一个判断,但母猪价格下降和淘汰母猪屠宰量上升确实是一个重要信号。从猪周期历史经验看,淘汰母猪的变化是历史周期里重要的参考信息。

春节前猪价有一定上涨空间,但明年上半年仍存大跌风险

那么,接下来猪市能否迎来曙光呢?后市猪价又将如何演绎?

张海峰分析认为,11 月份的需求将会回归正常,供给方面可能会出现一些变化,生猪价格的走势可能会出现探底反弹的态势,但是价格大幅回升的可能性较小,原因主要有:

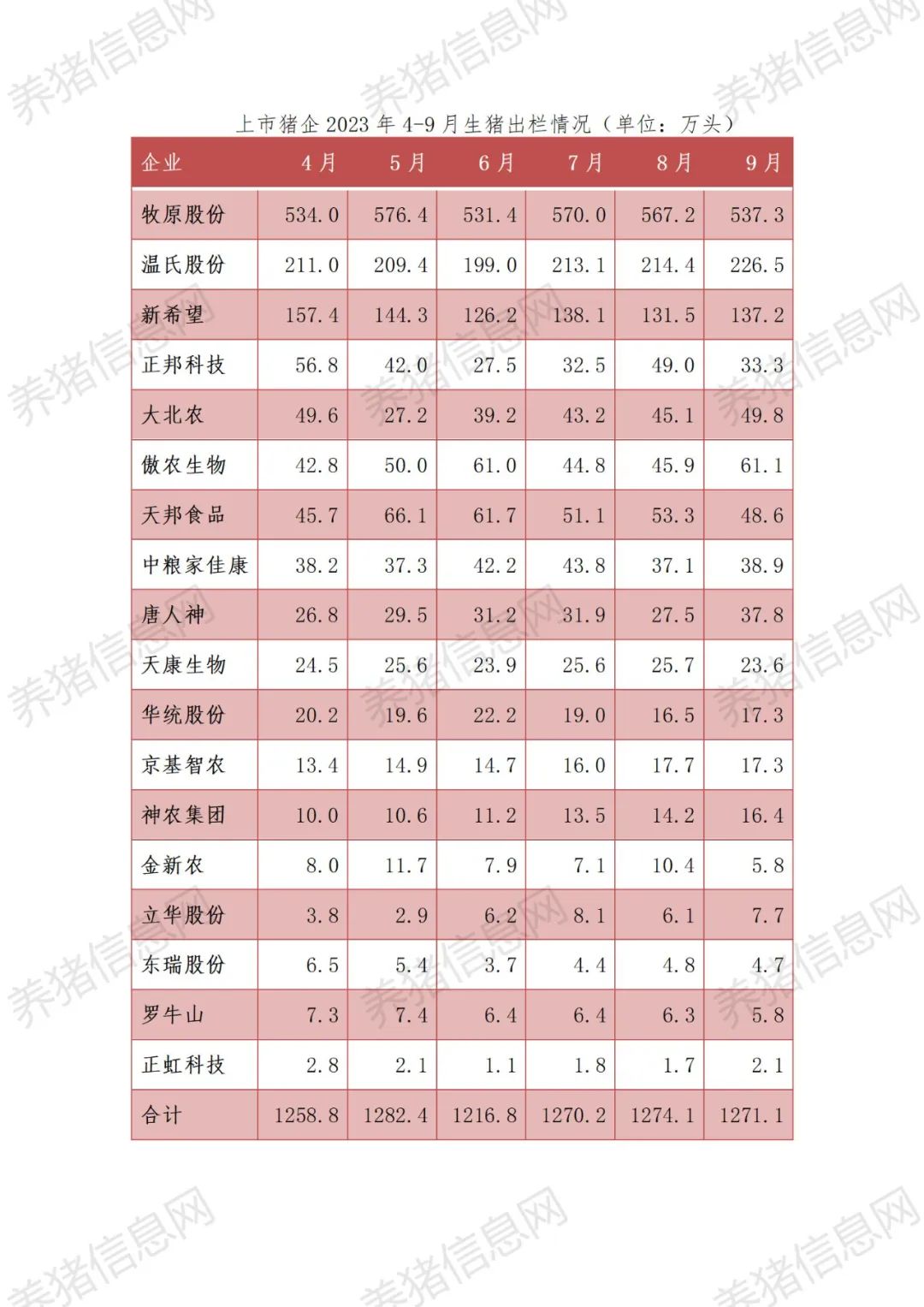

1、猪肉产量增长趋势放缓。根据上市猪企的出栏数据,9 月份头部 18 家上市猪企生猪出栏量为 1271.1 万头,产能扩张态势明显放缓。从屠宰量来看,根据农业农村部的监测数据,1-8 月累计屠宰量为 21471 万头,同比上升 13%。然而,从农业农村部的屠宰开工率数据来看,10 月 7 日开始屠宰加工率恢复到中秋节之前的水平,但屠宰加工率下降了,并不代表供给减少,价格会上升。实际上,中秋、十一之后,消费量也将有所放缓,供需关系处于僵持状态,因此 11 月份价格大幅度上涨或下跌的可能性微小。从屠宰后均重数据来看,10 月 13 日出现了大幅度的上涨,达到了 91.91 公斤,恢复到了年初水平。屠宰加工率的下降再加上屠宰后均重的上升,预示着养猪企业抗价情绪增加,生猪价格持续下跌的可能性较小。如果保持现在这种市场情绪转好的态势,11 月份或将出现价格稳步回升的态势。

2、当前市场需求疲软,消费不佳。尽管 10 月 11-15 日的价格有所回升,但这一趋势与需求无关。价格的缓慢回升是由于前期价格持续下跌导致养殖端抗价情绪浓厚,屠企低价收购的难度增加。因此,屠企被迫提高收购价格。目前市场需求较为平淡,短期内市场无大幅度回升的基础。

“春节前有一定上涨空间,但明年上半年仍会有大跌风险。”王祖力分析认为,从消费端来看,随着11月南方腌腊启动和12月元旦、杀年猪等的带动,春节前猪价有一定的上涨的空间。但随着明年上半年再一次进入到消费淡季之后,猪价还会有大跌风险。如果接下来产能淘汰速度加快,那明年下半年可能能好一些。

王祖力告诉记者,现在的行情对于很多的中等规模企业而言只能去适应,至于如何应对?王祖力建议:一是要认清形势,虽然猪价春节前或存在上涨的空间,但目前行业依然处于低迷期,而且这个低迷期可能将持续到明年上半年;二是要备足粮草,注意防范现金流风险,如果明年上半年继续亏损能不能撑下去;三是是要把病防好;四是降本增效,把生产效率提升,把成本降下来。

值得注意的是,10月23日,在国务院新闻办公室举行的发布会上,对于接下来的市场走势,农业农村部畜牧兽医局负责人陈光华表示,近期农业农村部组织专家、行业协会和重点企业进行了专题会商。大家认为,当前和今后一个时期,生猪生产仍在惯性增长,后市供应将稳定增加,四季度是消费旺季,猪价可能会回升,但缺乏大幅上涨的基础。

从中大猪数量看,9月份,全国规模猪场的中大猪存栏量同比增长6.3%、环比增长2.4%,这些中大猪将在未来2个月内陆续出栏,预示着11月份前后生猪市场供应将持续增加。

从新生仔猪数量看,今年4-9月份全国新生仔猪量同比增长5.9%,这些仔猪将在未来6个月内将陆续出栏,预示着从现在开始的半年内(包括元旦春节)猪肉市场供应较为充足。

陈光华提醒,明年春节后可能出现消费淡季与生猪出栏量增加“两碰头”,养猪亏损程度甚至可能重于今年同期,希望广大养殖户做好生产安排,合理调整生产节奏,顺时顺势出栏生猪。