广告

2023年,对于猪市而言,是近三年最难的一年,截至10月中,亏损期超过9个月,盈利期不过短短一个月,而且,对于很多养殖主体而言,因成本较高,实际上已经连亏超10个月。

行情何时能迎来真正反转!

01 统计局:前三季猪牛羊禽肉产量6974万吨,同比增长3.9%

10月18日,国家统计局发布2023年前三季度国民经济运行情况。农业生产形势总体良好,畜牧业平稳增长。前三季度,猪牛羊禽肉产量6974万吨,同比增长3.9%,其中猪肉、牛肉、羊肉、禽肉产量分别增长3.6%、5.0%、5.2%、4.0%;牛奶产量增长7.2%,禽蛋产量增长2.1%。三季度末,生猪存栏44229万头,同比下降0.4%。前三季度,生猪出栏53723万头,增长3.3%。

今年以来,猪肉、牛肉、羊肉、禽肉无一不跌,从统计局披露的产量数据可以找到答案,确实是产量增长明显,叠加相对疲软的需求环境,造成了双杀。而产量增幅最小的禽蛋类,则成为今年行情最好的品类。

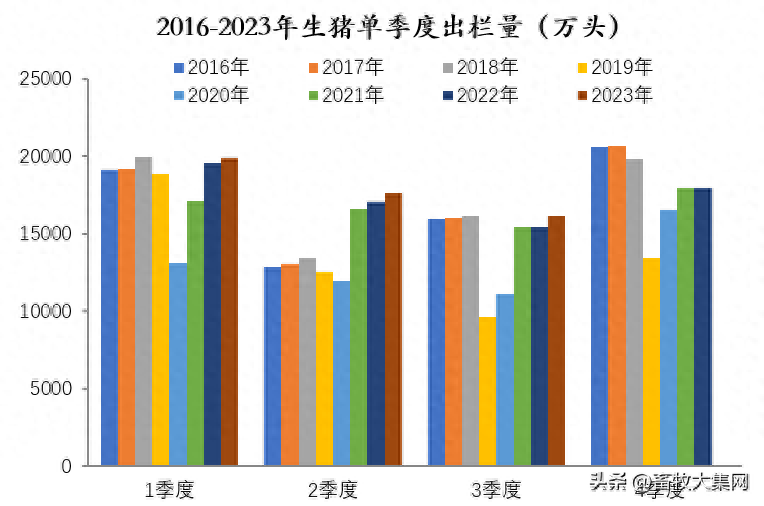

02 前三季度出栏5.37亿头,猪肉产量4301万吨,创历史新高

2022年上半年,猪价持续低迷,但三季度行情出现大逆转。2023年上半年,猪价同样低迷,而三季度虽然也出现了一定的反弹,但和去年同期不可比。

从产量数据来看,今年前三季度共出栏生猪53723万头,同比增长3.3%,创历史同期新高。其中三季度共出栏生猪16175万头,同比增长4.7%,环比下降8.4%。分季度看,一、二、三季度生猪出栏同比分别增长1.7%、3.7%、4.7%,增幅逐季扩大。

今年前三季度猪肉产量4301万吨,同比增长3.6%,其中第三季度猪肉产量1269万吨,同比增长3.9%。

2020年全年我国生猪出栏量5.27亿头,猪肉产量4113万吨,而今年前三季度,生猪出栏量和猪肉产量均已超过2020年全年。

产能高位,供应压力明显,这是目前行业必须正视的现实。

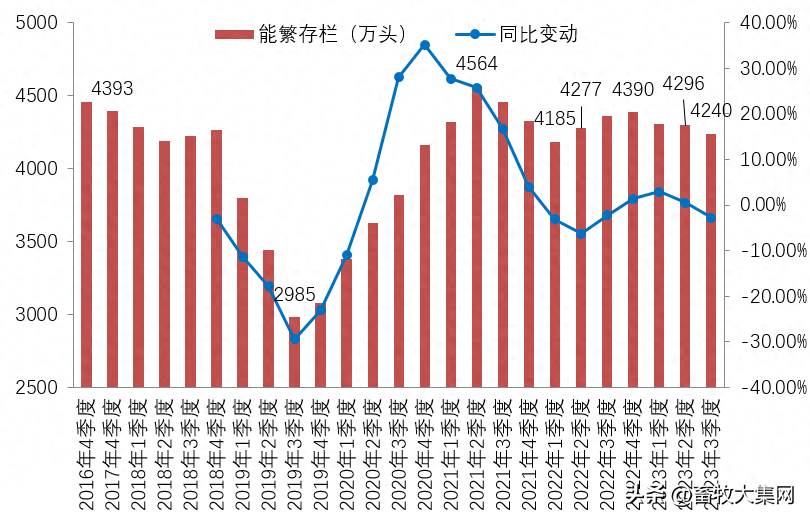

03 三季度末能繁存栏4240万头,9个月累计去化3.4%

据国家统计局农村社会经济调查司司长王贵荣表示,截至三季度末,全国能繁殖母猪存栏4240万头,同比减少121万头,下降2.8%,环比减少56万头,下降1.3%,基础产能收缩,但仍处于正常保有量合理区间。

这意味着,和去年底的4390万头前高相比,年初至今9个月,能繁母猪累计减少了150万头,累计去化幅度仅3.4%。和此前的几轮周期产能高位去化幅度相比,显然是微乎其微的。2019年、2020猪价的高涨是建立在此前能繁减少了至少1500万的基础上的,而且,这两年规模养殖比例大幅提升,行业生产效率普遍提升带来的产能压力进一步加大。新的生猪产能调控实施方案若隐若现,能繁母猪存栏正常保有量从原先的4100万头下调至3900万头也是更符合当下的实际,关键是何时正式公布。

04 四季度猪价难见大涨,去产能是唯一出路

理论上,当前能繁母猪存栏量决定10个月后的生猪出栏量,而当前的生猪存栏量则决定未来6个月内的生猪出栏量。而从此前的能繁母猪存栏量和生猪存栏量来看,11、12月生猪出栏量或现拐点,但整体出栏量仍将处于高位。

据农业农村部监测,今年2-7月份全国新生仔猪数同比增长8.4%,处于近年来的较高水平,预示着未来6个月的生猪市场供应将明显高于去年同期。

综合来看,今年4季度生猪出栏量、猪肉产量同环比大概率将保持增长态势。预计今年4季度生猪出栏量超1.8亿头,全年出栏量超7.2亿头,但较难突破2014年的历史前高7.35亿头。

预计4季度供需两旺,猪价在当前基础上仍有一定上涨空间,但高点或难突破18元/公斤,全年均价15.5-16元/公斤区间,低于行业平均成本线。

寒冬已至,春天还会远吗?

显然,春天一定会来,猪价也一定会再度迎来反转的一天。然而,决定这一时间节点的还是广大的养殖企业和养殖户,如果都在坚持不减产,那行情低迷期可能还会继续。