广告

如果说2016年猪价大猪引发了第一轮养猪大潮,刺激每年几百亿的资金进入,2019-2020年猪价的历史性高点则将养猪大潮推到高峰 ,每年几千亿都不在话下。

这个时期无所谓成本,更不看重负债,跑得快的吃肉,跑得慢的喝汤。但不管咋样,这个时期如同春秋,几个诸侯之间你来我往,都想争霸,但却不会有谁失败而倒下。

伴随猪价一路下跌,大潮退去,留下的不是一地猪毛,而是大量空置的产能,是大场高企的成本与负债。

特别是此时,嗷嗷待哺的猪群,就仿佛一个个现金黑窟窿。这个时候,谁的成本更低,谁就能少亏。谁的融资能力强,谁就有更充足的现金流。2023-2024年不是想着怎么赚钱,而是考虑如何保命。

四个字,现金为王。

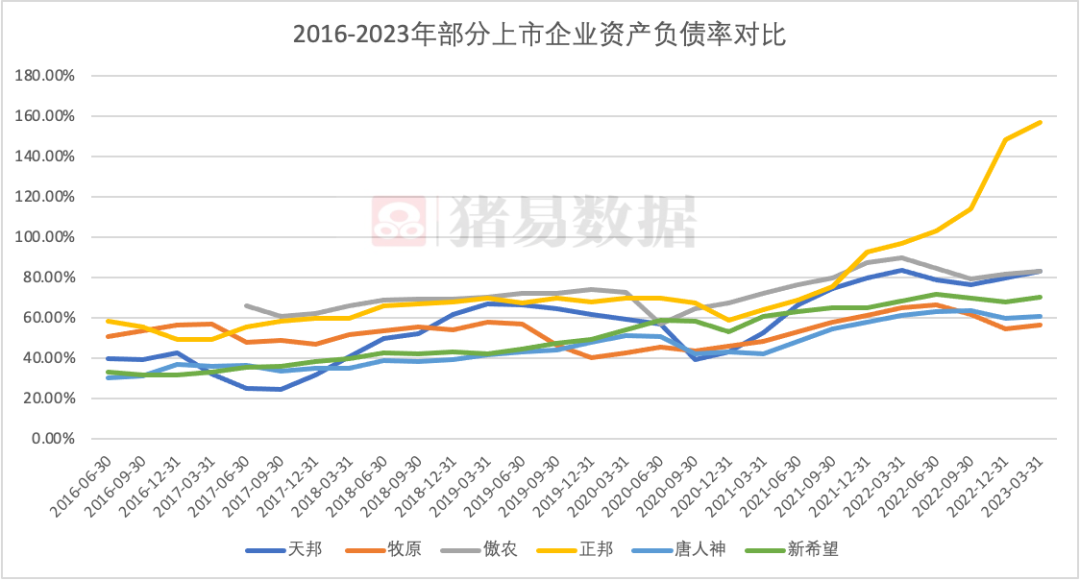

图1 2016-2023年部分上市企业资产负债率对比

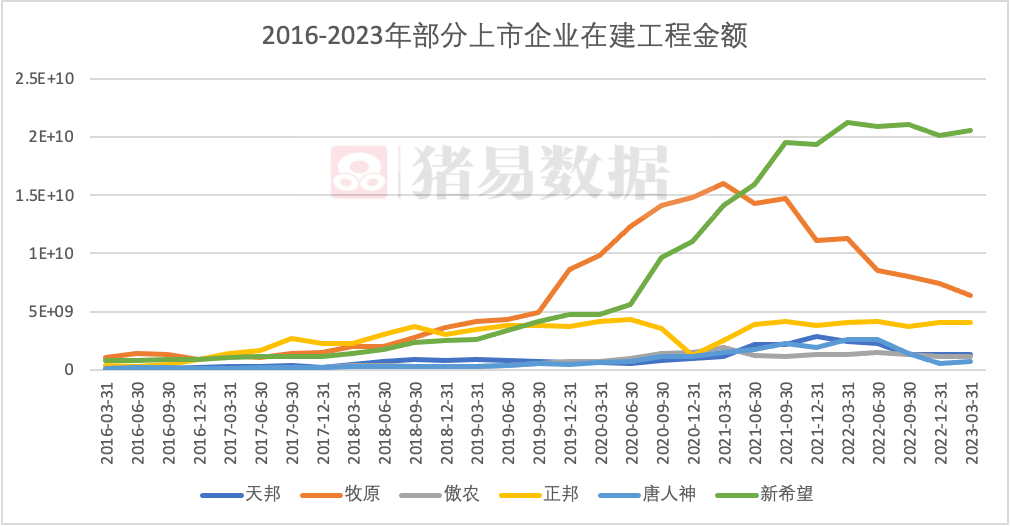

图2 2016-2023年部分上市企业在建工程金额 单位:元

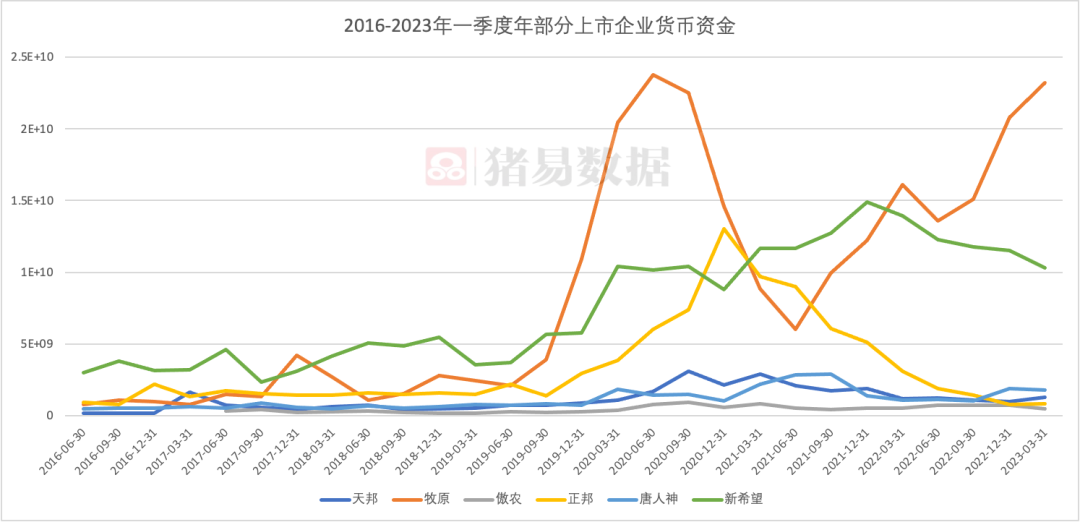

图3 2016-2023年一季度部分上市企业货币资金

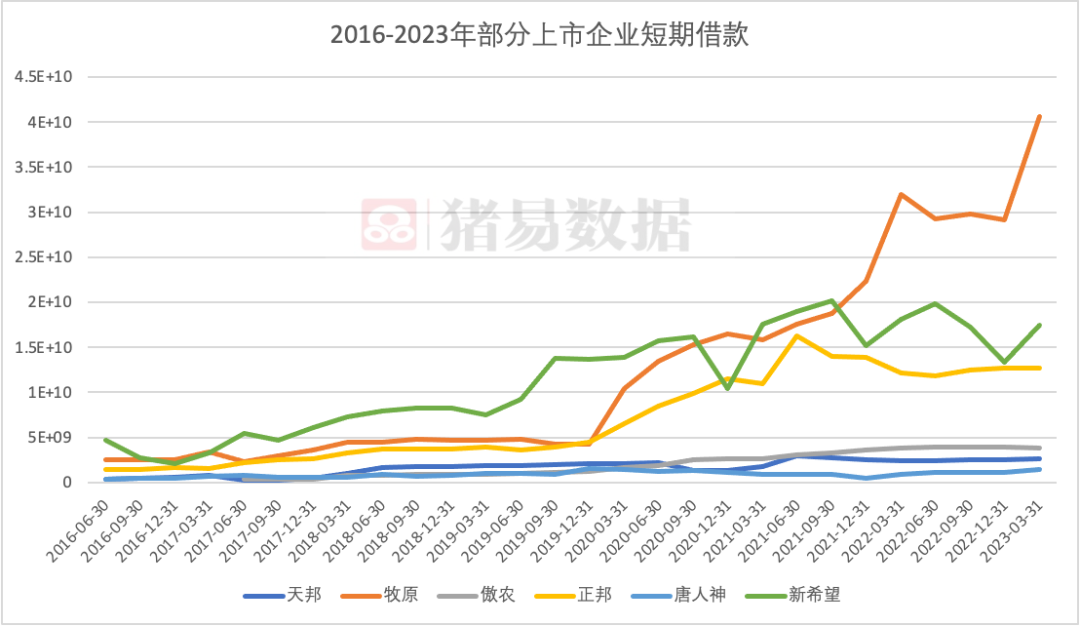

图4 2016-2023年一季度部分上市企业短期借款 单位:元

正邦各种指标都是非常令人担忧的,目前已经被“ST”,且今日收盘股价已经1.95元,若后期连续20个交易日低于1元,则将触及退市指标。

其他大场之间的操作差异也较为分化,但从在建工程可以看出大都在减少支出,暂缓新建项目。

另一方面,通过账上的货币资金可以看出,目前企业大都准备了较为充足的粮草应对猪周期低谷。

只是资金的来源上,短期借款占比较高,而这也一定程度上增加了财务成本。

所以我们看到,一些企业一边使劲儿降低资产负债率,一边使劲儿借钱。一边使劲儿借钱的同时,一边让自己账上有足够的货币资金。

就如同我们现在看到的怪圈,养猪业已经连续亏损5个月,但能繁母猪4300万头,生猪供应仍旧充足。一边淘汰母猪,一边补充后备,养猪业去产能,还有很长的路要走。

而大场面临的,绝不是等猪价上涨这么简单。