广告

3月猪价冲高回落,市场猪源仍然充足,二次育肥活动减弱,生猪供需面回归偏松局面,但受屠企逢低入库支撑,猪价短期难破7.0元关口,近期猪价或在低谷区间内继续徘徊运行。

3月以来,国内猪价呈现弱势震荡走势,近日东北及西南部分地区低价一度再次逼近7.0元关口,基本又跌回2月初水平,随着屠企分割入库增多和养殖端散户挺价支撑,猪价暂时守住了7.0元的关口。截至3月23日,全国外三元出栏均价为15.02元/公斤,全国猪价北涨南跌,波动幅度不大,短期有继续反弹预期。

一方面春节前后部分地区非瘟、腹泻等现象突出,对市场带来下半年看好遐想,但另一方面目前猪源比较充裕,短期需求消化提升有限,2月入场的二次育肥盈利困难,部分出现浮亏,3月介入量减少,短期猪价或在低谷徘徊。

局部非瘟、腹泻等影响有限,近期出栏压力仍大

春节前后国内部分地区出现非瘟疫情、蓝耳病、仔猪腹泻等,前期非瘟严重地区包括山东、河北、山西等地,南方、东北等地区较轻,目前非瘟属于弱毒,致死率下降,不易发现,但一旦发现都及时处理,规模场有完善的防疫体系,加上后备母猪充足,母猪死后也能很快补上,实际对能繁产能带来的损失有限。

12-2月国内多地出现仔猪腹泻、蓝耳病等现象,东北地区个别规模场受损20-30%,其他地区也都有不同程度仔猪腹泻情况,养殖场一般通过外购仔猪进行补充,2-3月仔猪供应紧张,全国仔猪周均价最高达到587元/头,春节后累计涨幅达到62%以上。

节后非瘟、仔猪腹泻等对中期供应会带来一定影响,但集团场后备母猪充足,产能能很快得到,预计疾病对供应带来的减少幅度有限。去年下半年产能持续回升,3月集团场出栏计划量较2月增多,实际部分企业计划完成偏慢,预计4-5月出栏供应还有增加。在当前猪源充足的背景之下,对中期市场仍不宜过度乐观。

3月二次育肥入场降温

2月中旬开始,受仔猪价格上涨、屠企入库、政策计划收储等带动,市场二次育肥户看涨入场,采购集团场中小体重的猪源回栏育肥,与屠企出现一定争猪现象,进一步助推猪价上涨,后期一些入场成本在15.00-16.00元/公斤,目前处于浮亏状态。

东北地区二次育肥参与数量有限,整体不足10%,但是二次育肥周期短、风险小、获利快,对养殖户吸引力增大,后期或逐渐增多。2月东北中小猪源主要外流到河北、山东等地二育,此外,南方地区二次育肥也比较活跃。在2月下旬之后,猪价逐渐接近16.00元/公斤阶段性高位之后,二次育肥参与慢慢降温。

进入3月之后,随着猪价高位回落,部分二次育肥趁势择机出栏,有一定小幅盈利,但是后期进入的价格偏高的猪源,出现一定浮亏。由于前期资金已经进入,加上短期猪价难有明显上涨,3月二育活动收敛,在猪价无明显上涨动力下,近期二次育肥活动预计较淡,猪源后期主要依靠消费和屠企分割入库等支撑。

屠企开工率小幅升高

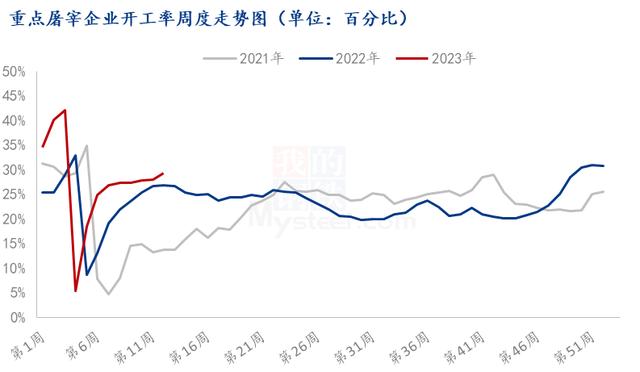

近期猪价持续回落,东北等地区再次逼近7.0元的关口,屠企分割意愿入库活动增多。目前毛白价差较小,正常日宰日销情况下,屠企一般处于亏损,本周屠宰白条毛利润亏损70.36元/头,较上周下跌6.79元/头。屠企通过低点分割入库等待远期价高时候卖出是重要的盈利方式,在资金、库容充足情况下,当猪价跌至7.0元附近屠企出现积极的主动入库。

最近一周来看,黑龙江、河南、湖南、湖北等地屠企低位入库较再次增多,本周屠宰开工率29.35%,较上周涨1.45%,同比上涨2.47%。一方面,终端消费有缓慢提高, 另一方面的原因就是屠宰企业低点主动分割入库增多所致,这对猪价低点起到一定支撑。随着气温升高,外出旅游、人员跨区流动等增多,户外堂食等消费还会慢慢提升。

3月国内猪价冲高之后转弱,2月热情高涨的二育因盈利困难暂时退守观望,生猪市场回归供需宽松局面。黑吉地区猪价低点已经逼近7.0元关口,一方面政策方面有再次启动收储可能,另一方面受到屠企入库的支撑,预计短期跌破7.0元可能性不大,短期有挺价反弹可能,但幅度有限,Mysteel认为近期猪价在14.00-16.00元/公斤区间内或来回波动,猪价或经历一段较长低谷博弈的时间。