广告

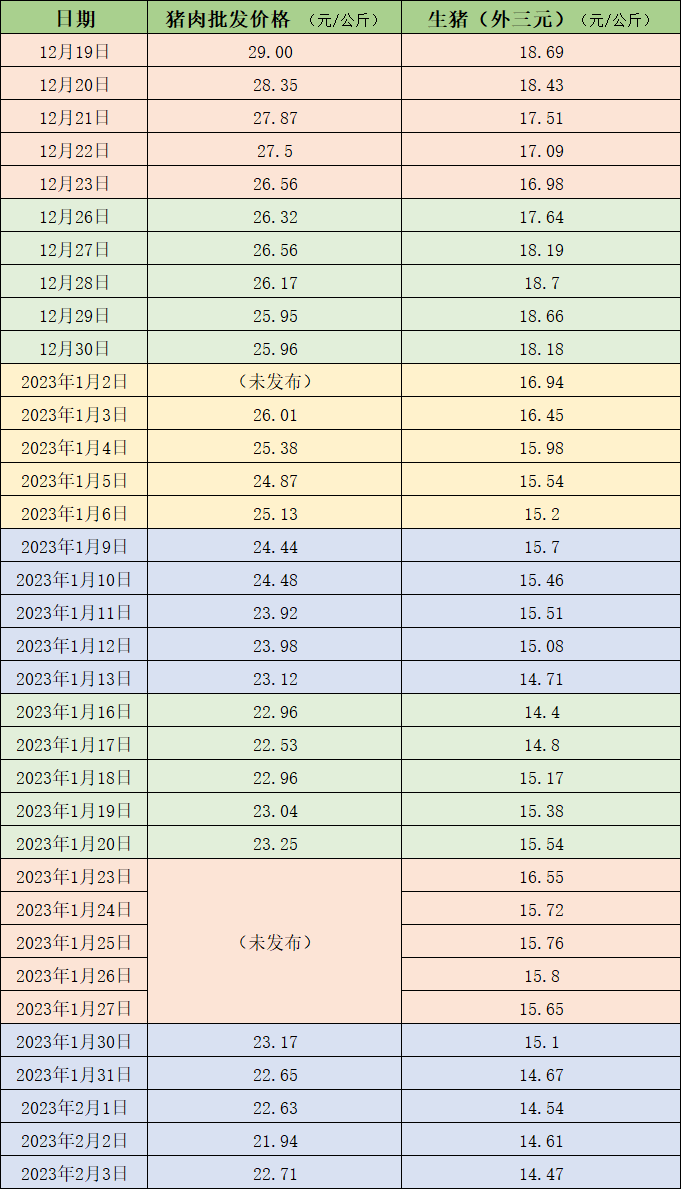

据农业农村部监测,2月3日,全国农产品批发市场猪肉平均价格为22.71元/公斤,与上周六(1月28日)的23.24元/公斤相比,下降2.3%。本周的平均价格为22.6元/公斤,上周未公布数据,与上上周22.9元/公斤的均价相比,基本持平。

本周国内生猪价格依然呈下降走势。数据显示,2月3日,生猪(外三元)价格为14.47元/公斤,与上周五(1月27日)的15.65元/公斤相比,下降7.5%。从一周均价来看,本周生猪均价14.68/公斤,与上周15.9元/公斤的均价相比,下降7.7%。

近期的猪肉和生猪价格。 制表 澎湃新闻

据卓创资讯监测,本周供应方面,因春节期间暂停出栏,节后规模养殖场出栏多数已经增重,散户大猪出栏占比减小,全国生猪交易均重止跌小涨。卓创资讯监测全国生猪平均交易体重123.22公斤,较节前一周涨0.32%。需求方面,本周屠宰企业开工率环比下跌。春节假期过后,因终端多以消费家庭库存为主,下游采购量有限,开工率降至低位。随着终端需求缓慢恢复,批发市场成交量增加,且屠宰企业陆续开工,开工率缓慢提升。周内重点屠宰企业周度平均开工率20.63%,较节前一周减少22.33个百分点。

瑞达期货认为,供应方面,规模厂陆续出场,恢复销售,猪源整体较为充足,散户虽然有挺价的心态,不过支撑力度有限,下游屠宰企业春节后陆续复工,不过订单较节前不足,开工有限。生猪偏空消息仍待释放。不过随着猪粮比进入二级预警区间,市场心态稍有好转,预期偏多。盘面来看,生猪继续弱势震荡,预计短期内维持偏弱走势为主。和合期货认为,节前生猪价格过度下跌,养殖端压栏现象明显,节后养殖端恢复出栏,尤其近两日规模场增量明显,部分企业小体重猪源出栏占比增加,近期市场供应比较宽松。当前消费市场疲软,月末屠宰场开工率上涨,但居民对于猪肉需求下降,供过于求背景下猪价难有涨势。

卓创资讯预测,供应方面,生猪市场供应或陆续恢复,加之节前部分生猪未出栏完毕,2月上旬或陆续出栏,供应量相对充足。需求方面,宰量增加主要受节日过后开工率从无到有的影响,而非市场需求增加。因此需求恢复到一定阶段后或趋稳。加之终端市场猪肉价格低位运行,对生猪价格亦有一定影响。综合来看,未来一周生猪行情或震荡下降,价格运行区间或在12.80-13.70元/公斤。

猪价连续三个月走低,行业还有布局机会吗?机构直言生猪板块第三乐章有望开启

近期,生猪期现货价格加速下跌,昨日主力2303合约开盘后跳水,盘中触及14035元/吨的低点,创下近十个月的新低。行业数据显示,猪价自2022年10月中旬持续回落,生猪(外三元)价格从26元/千克跌至14元/千克左右,跌幅已近50%。

对于猪肉价格近期持续下跌的原因,有机构认为,春节后进入猪肉消费传统淡季,从需求端来看对猪价支撑较弱,因此对于节后猪价走势判断,更多应从供给端着手。由于春节前部分大猪仍未完全消化,生猪出栏体重仍然较高,因此春节后仍面临供给压力的延续,或对价格形成短期压力。不过由于当前猪价已经处于成本线以下,考虑到政策层面随时可能启动收储、发改委建议屠宰企业适当增加商业库存、二次育肥可能随时入场等因素,价格继续大跌空间或许有限,预计将以磨底去产能为主,后续猪价能否回暖以及何时回暖,可持续跟踪大猪消化进度(如出栏体重相关数据)、产能变动情况(如能繁母猪和淘汰母猪数量变化)、二次育肥进场比例等指标,同时应密切跟踪收储节奏、屠宰企业冻品库存变化和春节前后猪病影响等。

生猪产能去化局面一旦形成,对于未来供给出清,猪价上涨或将形成利好;从投资维度,生猪养殖板块股价经历了近半年回调,当前股价位置处于相对底部,资金关注度亦在较低水平,中期配置价值逐步显现。

国泰君安研报指出,去产能驱动下,生猪板块第三乐章有望开启:

1)猪价:2023年Q1行业生态依然较差;从供给来看,目前出栏均重依然较高,供给压力依然较大;从消费来看,受疫情因素压制需求影响,当前猪价位于低位,节后为需求季节性淡季,需求预计难以有明显改善;

2)产能:恐慌中的去产能,养殖户普遍预期2023年应是下行周期,并且冬至往往是季节性高位,但当前生猪价格持续下跌,养殖户盈利预期由乐观转向悲观,行业去产能窗口再度打开;

3)结论:明确看多生猪,第三乐章开启,产业有望出现季度级别去产能,猪周期高位延续时间有望超预期,当前二者方向皆向上,去产能为催化,低估值为根本逻辑。

海通证券认为,由于本轮周期产能恢复不快,2023年猪价呈现前低后高走势。现阶段生猪养殖板块已经调整相对充分,建议关注,重点推荐温氏股份等,建议关注牧原股份。(综合澎湃新闻、财联社)

最新发布