广告

“上半年暴跌下半年又暴涨,猪周期越来越看不懂……”

“豆粕不到一年涨了快2000元,饲料价格都上天了!”

“新建产能动辄百万头,未来真就是集团猪企的天下?”

回顾2022年,忍受大半年的极端行情,养猪人终迎曙光。虽然不断攀升的饲料价格已成“悬顶之剑”,但巨头们一往无前的姿态,标志着我国生猪养殖已进入新时期。农牧业洗牌加速,产业链各个环节都在发生蜕变,乱战之中危机并存,选择有时比努力更重要。

集团产能迎来暴发,产业链整合大浪淘沙

在这充满不确定性的时代,有些确定性的变化已昭然若揭。

改革开放以来,农户在生产经营上有了自主权,一些有经验的农户们,集中自己的人、财、物力,并结合当地资源,开启专业化养殖的雏形。遥想十几年前,中国生猪市场依然是散户的天下,即使没有现代养猪技术及企业管理理念支撑,猪老板们靠着勤劳、汗水就补足了技术和管理上的缺失。

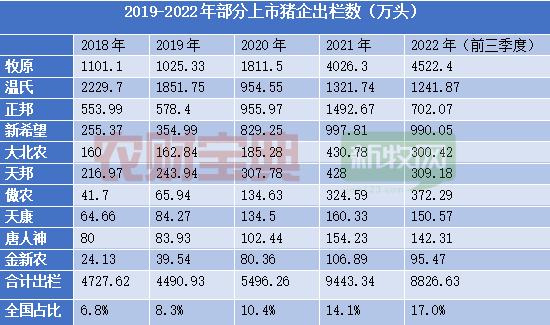

而如今,随着养猪技术的进步,企业管理手段的提升,集团化规模猪场开始崭露头角。尤其是非洲猪瘟在中国的暴发,更是加速了行业洗牌,推动养猪业快速集中。观察包括牧原、温氏、新希望(000876)在内的十大上市猪企出栏数据可以发现,近几年,巨头年出栏不断创下新高,占全国总出栏比例也逐年提升。

2022年前三季度,前十家上市猪企出栏量高达8826.63万头,超过2020年全年出栏,规模猪企市场占有率也从年初的14.2%提升至17%。

其实参照美国、欧洲等畜牧业发达国家和地区产业发展规律,生猪产业从1980年开始走上规模化道路,基本在2010年完成规模化进程,用了将近30年时间。

根据美国农业部普查数据显示,1980年到2017年,美国生猪养猪场(户)数从66.66万户下降为6.6万户,而户均生猪存栏则从96.7头,提升至1108.26头,单体大规模猪场已成国内养殖主体。2010年,出栏量在50000头以上的规模猪企产能已达到市场总量的51%。

布瑞克咨询高级研究员徐洪志认为,不论是资源禀赋、历史沿革还是政策环境考虑,中国养猪业产生垄断的可能性微乎其微,同时美国所形成的养猪业格局,在中国也难以复制。但是,国外畜牧业的工业化、现代化经验也为中国提供了良好的参考和借鉴,规模化水平持续提升,已是不可逆转的趋势。

中国生猪产业从2007年开始整合,规模化道路才走了不到16个年头,既然整条生猪产业链加速整合不可避免,那些思想、机制相对落后的企业,很有可能会被行业淘汰。

猪价难测料价高企,中等规模夹缝求生?

都说2022年养猪难,未来可能更难,那究竟难在哪里?

飘忽不定的猪价无疑是多数养猪人痛苦的根源,即使下半年猪价迎来反弹,但在上半年极端低价的打击下,许多养殖户早就选择清场。尤其对外购仔猪的育肥场而言,想打场翻身仗,只能被迫接受高价猪苗。但10月下旬,猪价不涨反跌,进入11月,更是呈现快速下跌的态势,累计跌幅超4元/斤,二次育肥群体利润缩水超千元。

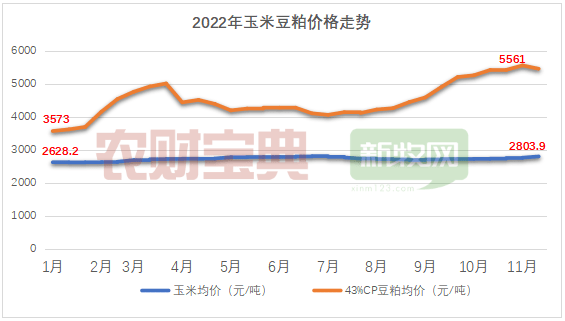

同时,受到国际形势、恶劣天气等因素影响,2022年以来,国际饲料原料价格持续居高不下。根据国家统计局数据显示,2022年7月起,豆粕价格开始直线攀升,月均增幅高达500元/吨,其中11月上旬豆粕价格(粗蛋白含量≥43%)价格甚至达到5561元/吨的历史高位,相较1月暴涨1988元/吨,涨幅高达55.6%!

由于原料价格的上涨,饲料厂不得不高价拉货,饲料价格也水涨船高。有饲料企业高管透露,2022年猪料全价料涨幅基本在500元/吨左右。

农牧业如今已是高风险、高投入的行业,是永远的朝阳产业,但利润空间将不断缩窄,降低养猪成本已是猪企长远发展的唯一出路,兆丰华集团总裁范伟更是直言“当下影响养猪的最大因素,就是成本!”

散户、家庭农场等小型养殖主体无需考虑管理、人工等附加成本,还可以灵活利用农副产品和本地资源,成本是其立足的核心优势,而如今集团猪场的“降本功力”也已不容小觑。

2022年11月29日,牧原股份(002714)在接受调研时表示,公司现阶段商品猪完全成本在7.75元/斤左右,四季度成本目标为7.5元/斤。不仅如此,2022年上半年,温氏股份(300498)养殖成本在8.5元/斤,10月公布其成本已降为8.1元/斤,新希望2022上半年养殖成本在9元/斤,如今已在8.3元/斤,成本下降明显。

家庭农场可以根据行情灵活调控,集团猪场可以利用资本优势提质降本,比较下来,卡在中间的中小型规模猪场就显得有些尴尬,它们虽然已经具备一定体量,但养殖理念、人员配置、硬件设施等仍相对落后,几次极端行情冲击下,暴露了许多问题。

双胞胎集团董事长在2014年就已预测,“未来中国养猪业主要有两大主体:一类是万头母猪以上的大型养殖企业,一类是家庭农场。”而中小型规模猪场将面临的生存压力最大,要么向下走,要么向上走。

合作发展才有未来,借势逆袭方为上策

在资本、疫情等多重因素干扰下,养猪产业乱战正酣,对于中小规模猪场而言,如何才能稳住基本盘,甚至做到向上走呢?

掣肘中小规模猪场发展的因素中,资金是一方面,但更重要的还是专业团队和经营管理升级。想要在一定时间内实现从个人管理到“企业化”运作的转变,对于猪老板们而言,无疑是一项超出能力范围内的挑战。

中小规模猪场想要实现自身效益,需要外部条件的支持,而龙头企业带领产业全面升级已成趋势。2021年12月,农业农村部发布的《“十四五”全国畜牧兽医行业发展规划》中也提出:“鼓励龙头企业发挥引领带动作用,加强对中小养殖户建立利益联结机制,带动中小养殖户专业化生产。”

其实,包括双胞胎、扬翔、大北农(002385)等农牧巨头,在布局养殖端多年后,业务重心已经从提升养猪成绩,转变为服务养殖业输出经验技术,帮助中小型规模猪企融入集团养殖体系、平台,激活其价值空间。

例如双胞胎集团,在2015年,双胞胎集团就提出“进军规模猪场”号召后,开始采用直销模式力推“三胞胎直销大猪场”战略,减少中间商环节。公司历经二十多年的发展,不管是饲料还是养猪都做到了行业领先,充分具备了为直销猪场提供养猪服务解决方案的实力和能力。

尤其在当前原料价格持续高涨的背景下,龙头企业强大的供应链采购平台,做到战略采购、集中采购,有效降低了原料成本。双胞胎饲料具有极高的性价比, 长期坚持薄利多销,造肉成本低,料比低,每头猪可节省100元,拥有完善的生物安全体系,物流运营成本低等,让客户可以用较低的价格买到高品质的饲料,享受到稳定的饲料来源。

据了解,双胞胎还为规模猪场定制了“六大服务”,从高温散装料、金融、生产管理、猪场管理IT系统和动保全方位服务赋能客户猪场,积累了一批忠实客户。

单打独斗很难养好猪,合作发展才有出路。只有清晰地了解未来格局,我们才能更加理智的布局。中小型规模猪场的优势是什么?是资源和人脉!通过多种途径融入头部企业养殖体系,走向更专业化,是否正是中小规模猪企破局的关键?值得我们思考……

最新发布