广告

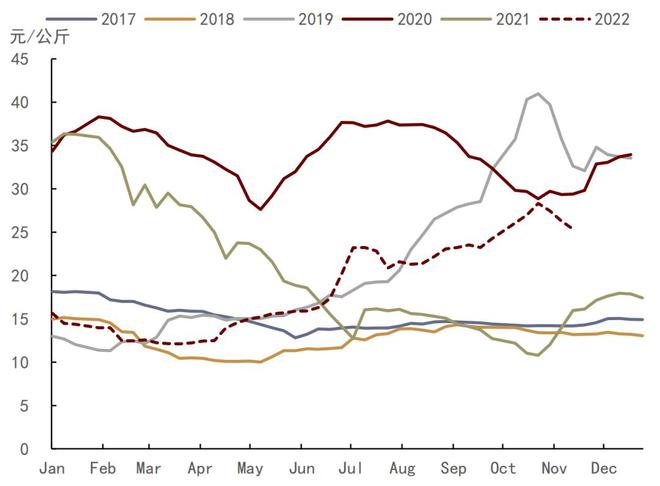

9月以来,国内生猪整体呈现先涨后跌的走势。截至11月18日,外三元生猪价格降至24.99元/千克。对于四季度的生猪价格和行情,我们认为生猪价格不具备大幅上涨的基础,当前猪价又再度回落至我们预期的均价范围,价格预测逐步兑现。对于11-12月猪价走势,当前市场存在一定分歧,猪价是否还会迎来季节性高点,还是就此转入趋势性下行走势?

图表:22省市生猪平均价

资料来源:Wind,中金公司研究部

对于本轮价格的先涨后跌,我们认为供需基本面强弱变化是造成价格波动的主要原因,即“供给端由紧转松,需求端由强转弱”。

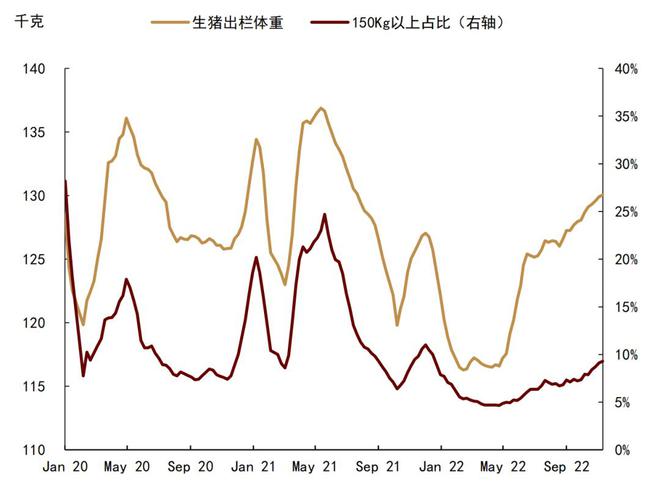

供给端来看,受压栏及二次育肥扰动影响,9-10月中旬,供给收缩明显;10月中旬后,供给由紧转松,养殖主体出栏积极性明显提升,二次育肥带动大体重猪出栏占比明显提高,供给后置使得供给压力逐步释放。

此外,10月中旬至今,政策调控力度明显加强,高价亦刺激养殖主体出栏积极性明显提升,叠加二次育肥大体重猪出栏对猪肉供应的“额外”补充,供给由紧转松。具体来看:一是政策调控力度有所加强。10月20日,国家发展改革委官方微信号消息称,针对前期生猪价格持续高位运行的情况,与部分大型生猪养殖企业沟通协调,研究共同做好生猪市场保供稳价工作,建议大型养殖企业保持正常出栏节奏、顺势出栏育肥猪,促进生猪价格稳定和市场平稳运行;二是养殖单位心态松动,大体重猪出栏占比快速走高。根据涌益咨询数据,截至11月10日当周,150KG以上大体重猪出栏占比达到9.21%,较10月中旬快速上涨1个百分点,随着压栏大猪出栏,有效补充了市场供应;三是大体重猪陆续出栏,带动供应量短时增加,屠宰企业结算价显著回落。

图表:生猪出栏体重及大猪占比

资料来源:涌益咨询,中金公司研究部

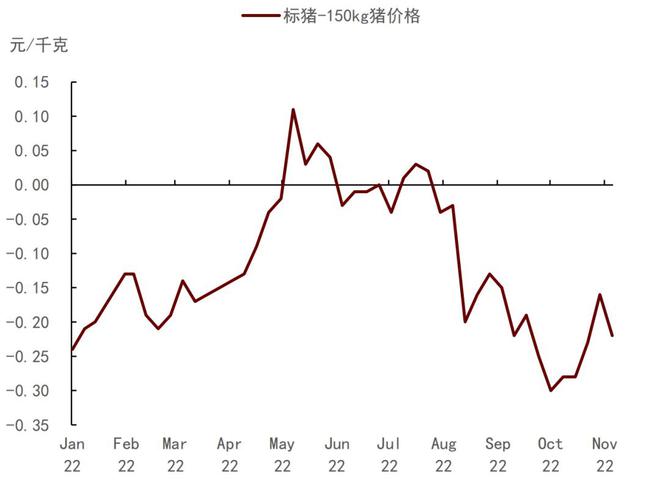

需求端来看,受中秋、国庆的假期消费提振,9-10月中旬需求较为强劲。从企业日度屠宰量来看,9月、10月的样本企业日均屠宰量较8月明显上涨;从标肥价差来看,8 月底以来,各省大体重猪与标猪价差由负转正,且持续走扩,大猪供应偏紧延续。

图表:标肥价差走势

资料来源:涌益咨询,中金公司研究部

10月中旬后,节日利好逐步消散,终端消费回归清淡。同时我们看到南方消费不及预期,肥猪消化缓慢,标肥价差有所收窄。据涌益咨询数据,截至11月10日当周,175KG、200KG大体重猪与 120KG标猪价差分别为 0.56元/斤、0.64元/斤,较高点分别回落0.14元/斤、0.13元/斤。

向后看,我们预计养殖端出栏积极性或进一步提升,叠加二次育肥供应增量,供给压力将继续释放;旺季下需求亦有增量,但不确定性较大。短期11月猪价或以弱势为主,12月消费虽有旺季提振,但供给压力或抑制价格上行高度,我们维持四季度生猪均价25.5元/kg的判断。展望2023年一季度,我们看到能繁母猪存栏拐点已于2022年上半年出现,已连续6个月走强,预计生猪的潜在供应相对充足,生猪价格或先降后稳,考虑到2022年猪价基数整体较低且季节分布前低后高,2023年生猪价格同比或大概率呈现先高后低。(本文摘自:中金公司研究部研究报告 作者:郭朝辉)