广告

上市猪企似乎已从上半年巨亏的“阴霾”中走出。

据了解,三季度以来,超半数上市猪企净利成功扭亏为盈。据统计,第三季度生猪养殖板块净利润规模在113亿元以上,这与第二季度31亿元的亏损规模形成鲜明对比。

再从股价表现来看,今年以来虽然猪企万洲国际(00288)、中粮家佳康(01610)、牧原股份、正邦股份股价分别下跌8%、26%、11%和 58%,但是在十月底创出近年新低后,各头部公司股价纷纷反弹。其中中粮家佳康反弹超过25%、正邦股份反弹超15%。

在猪价经历大涨大跌之后,接下来猪肉股走势会如何演绎呢?是不是又将走入新的猪周期呢?

猪价上行,猪企走出亏损

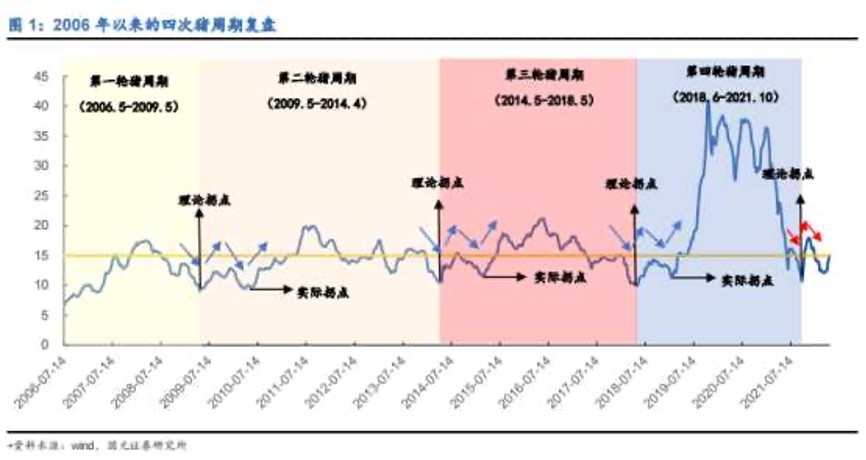

智通财经APP了解到,猪周期就是猪的供需周期,也就是说养猪户养猪赚一年、平一年、亏一年的经济现象。从2006年至今,我国一共经历了4轮猪周期,每轮猪周期持续时间3-5年,在这些时间里面猪价会此起彼伏,养殖户也会因为其价格而获利或者亏损。

与此同时,养殖成本比如饲料、养殖技术等也会对猪周期有影响。整体来看,猪周期的运行都是受到商品供求关系的影响,因而它的循环轨迹一般是:猪肉价格上升-母猪补栏增加-猪肉供大于求-猪肉价格下降-能繁母猪淘汰-猪肉供不应求-猪肉价格上涨。

上一轮“猪周期”起始于2018年,由于受到非洲猪瘟疫情、一些地方不合理禁养限养等多重因素叠加,到2019年9月份全国能繁母猪存栏同比下降38.9%,超过历史最大降幅的一倍,猪肉价格也大幅走高,到2020年2月第3周攀升到每公斤59.64元,创下历史新高,从2021年6月份生猪产能完全恢复后,猪价开始大幅下行。

而到了今年3月底,全国生猪价格触底反弹,上涨势头开始显现。7月上旬,价格成功翻身,随后于8月份进入价格平稳期,9月份之后又拾涨势。到了10月第4周,全国生猪平均价格已达27.66元/公斤,较上年同期暴增79.3%。

在猪肉价格的高增下,各大猪企也终于走出亏损。

具体来看,温氏股份作为最为“稳健”的上市猪企,在三季度成功扭亏。2022年第三季度的营收同比增长52.61%至243.25亿元,净利润更是大增158.43%至42.1亿元。进而带动公司前三季度归母净利成功扭亏,同比增长107%至6.86亿元。

而有“猪茅”之称的牧原股份在前三季度实现营收807.74亿元,同比增长43.52%,归母净利润15.12亿元,仅第三季度归母净利润就高达81.96亿元,同比增长1097.41%。

此外,天邦食品、新希望前三季净利增速也分别实现100%、40.41%。

进入下半年以来,生猪养殖行业不仅猪价上扬,销量、产量均显上升趋势。据农业农村部数据,今年前三季度,全国出栏生猪5.2亿头、猪肉产量4150万吨,同比分别增长5.8%和5.9%。

再从销量来看,多家头部猪企的销量均实现增长。其中,新希望9月销售生猪116.7万头,环比增23.8%;天邦食品9月销售商品猪36.89万头,环比增16.34%;温氏股份9月销售肉猪158.44万头,环比增5.34%;正邦科技9月销售生猪67.95万头,环比增10.76%。

需求“旺季不旺”,生猪价格连续下调

不过进入11月份以来,生猪价格却在持续振荡走低。据农业农村部对全国500个县集贸市场和采集点的监测数据显示,11月份第一周,全国生猪平均价格为26.87元/公斤,比前一周变动-2.9%,同比变动67.1%;全国猪肉平均价格为41.60元/公斤,与前一周持平,同比变动60.5%。包括福建、上海、广东、北京、天津等29个省份生猪价格下调。此外,据国家发展改革委监测,11月7日—11日当周,36个大中城市精瘦肉零售价格周均价同比涨幅由超过40%收窄至30%—40%之间,由过度上涨一级预警区间回落至二级预警区间。

五矿期货表示,11月份猪价的变动主要是受两方面因素的影响。从供应端,价格上涨后压栏情绪开始松动,随着存栏生猪体重的增加,当前肥猪陆续出栏对现货构成一定压力。另外,11月以来需求持续低迷是现货价格下跌的直接原因,而当前需求偏弱受两个因素影响:一是进入冬季后,国内大部分地区降温不及预期;二是疫情反复令猪肉消费能力下降。

虽然猪价已有所下滑,但从历史数据来看,猪肉的市场批发价格仍处于历史高位,截至11月20日,全国生猪均价23.99元/公斤,去年同期价格为17.32元/公斤,同比上涨6.67元/公斤,同比涨幅38.51%。

国家发改委在新闻发布会上指出,"今后一段时间,虽然猪肉市场仍处于消费旺季,但国内能繁母猪、新生仔猪、育肥猪存栏量均已连续多月回升,市场供应会相应增加。特别是我们监测到,近日养殖户出栏节奏趋于正常,前期压栏和二次育肥的生猪也已开始陆续出栏,这将进一步增加市场供应。总体判断,今后一段时间生猪猪肉市场供应有保障,价格有望保持相对平稳态势,难以出现大幅上涨的情形"。

机构看好长期趋势

对此,五矿期货强调,供应端由于存栏基数的增加和前期增重猪的陆续出栏,环比会有一个逐步回升的过程,但由于前期去化超预期,整体的供应基调还是偏紧。需求方面,要看未来消费在节前的恢复程度,尤其是今年腌腊对价格的接受程度,如果消费恢复较好,未来猪价仍可能反弹,反之则走弱。

徽商期货则表示,由于近期现货价格跌幅较大,部分地区养殖户挺价心态渐起,但终端走货不佳,需求依旧疲软,预计短期价格振荡调整。此外,不排除春节前猪价或出现短期涨跌急转行情,建议关注出栏节奏。

不过,对于猪价走势的长期趋势多家机构仍表示看好。

招商证券指出,考虑到本轮“猪周期”的上行时长仍明显短于以往周期、龙头猪企的能繁母猪及资本开支等显示行业产能恢复情况或缓于预期,其判断猪价或仍未见顶,未来2-3个季度有望维持强势,或带动猪企继续释放盈利弹性。

在东方证券看来,由于产业端对后续价格的不确定,价格节奏仍会随着短期博弈与需求变化形成波动,但是行业的价格中枢依然取决于前期的产能调减程度,叠加疫情政策调整后需求边际向好的趋势,当前持续至明年一季度,猪价依然保持高位状态,二次育肥的集中出栏和情绪变化或导致价格短时出现超调,但不会改变价格中枢。

综合看来,在猪价的高速上涨后,大部分猪企已从亏损“困境”中走出。虽然近期生猪价格出现回落,但仍处历史高位水平,随着元旦、春节消费旺季的到来,猪肉需求也在稳步增加。短期来看,虽说猪价持续上涨的可能性不大,但在市场高企需求下,猪价下滑的幅度也应该不会太大。

从板块表现来看,目前生猪板块估值仍处于相对低位,安全边际凸显,因此可以关注具有成本优势的头部企业。东北证券强调,2023年行业或将面临最终洗牌,只有具有核心竞争优势的公司才能穿越周期,实现“剩者为王”。