广告

市场对冬至前后生猪价格走势的讨论比较热烈,多空双方的交锋主要集中在对毛猪供给数量的讨论上。而我们认为可以把冬至需求特征描述为“市场需要足够数量的肥猪”,因此对冬至价格的分析不仅需要关注出栏数量,也需要关注出栏结构。

1、理论出栏量与供应数量后移的博弈

我们可以把某一阶段的生猪实际出栏量概括为:

出栏量 = 该阶段的理论出栏量 ± 供应数量结转或前置出栏的数量

考虑到目前市场的实际情况,当前阶段(春节前)市场要确定性的承接一部分供应后移的毛猪数量(以9、10月份为主),也要承接一部分供应前置的毛猪数量(担心节后掉价)。因此,当前阶段(春节前)市场的实际供应数量可以具体为:

出栏量 =当期理论出栏量+前期供应结转量+后期供应前置量

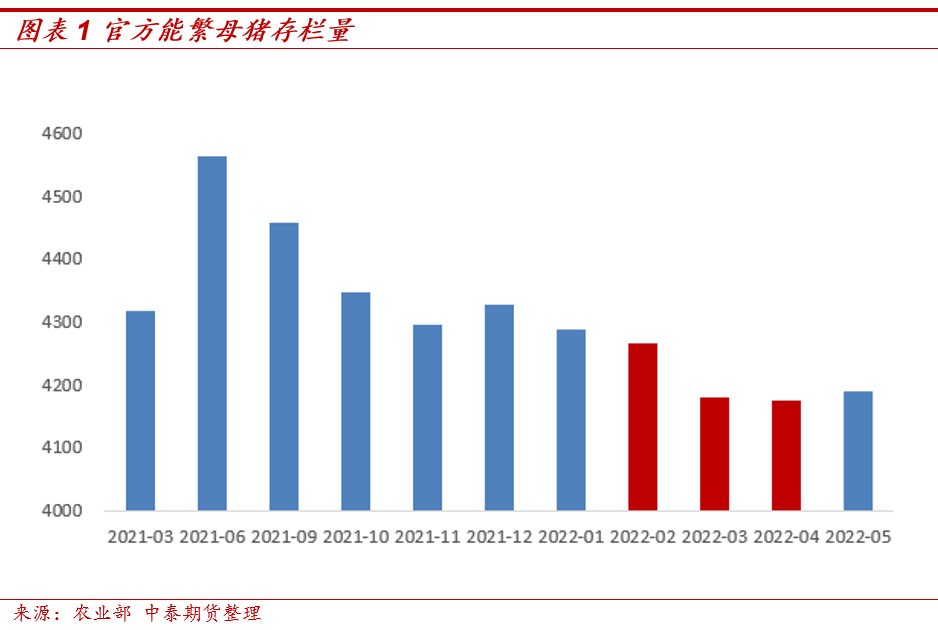

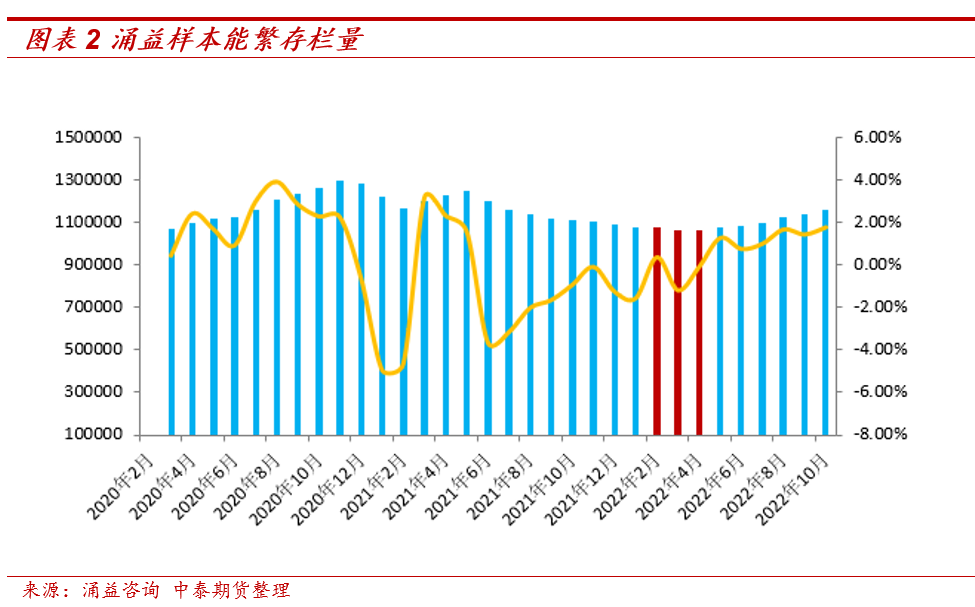

当期的理论出栏数量可以通过能繁母猪数据估算。根据官方公布的能繁母猪存栏数据推断,未来的三个月(11、12、1月)将是近期生猪理论出栏量最低的阶段,涌益、上海钢联给出的样本能繁数据趋势与官方数据共振,降幅低于官方2%的降幅(均值)。单从这点来讲,冬至前后的毛猪价格应该有支撑,但数据悖论在于虽然数据显示能繁母猪存栏量持续下滑,官方二三季度新生仔猪数却在持续的增长,涌益等机构给出的四季度理论出栏量环比也在增长,这非常容易让大家陷入困惑。

我们认为数据悖论产生的关键原因在于能繁母猪与商品猪之间存在比较长的效率链条,如果能繁母猪的种群效率有显著的优化(种群结构优化、产仔率提高、成活率提高等),那母猪种群效率的提升有可能完全对冲掉能繁母猪存栏量下降带来的影响。结合前期市场调研的情况,我们倾向于认为上述情况确实存在,整个养殖端生产效率的提升能够充分对冲母猪存栏数量下滑的影响。以样本能繁数据和一系列综合生产指标的估算结果为基础,我们认为四季度生猪理论出栏量环比增幅在10%左右。

从目前的实际情况看,前期供应结转和后期供应前置将为当期提供额外的市场供应,但问题在于程度完全难以量化。考虑到市场对冬至预期的一致性、九十月份二育等行为对价格的影响程度、市场对年后价格的看法等各种因素,我们认为前期供应结转和后期供应前置的的数量应该在一个较高的数量级,保守估计在5%以上。

因此,我们倾向于认为四季度生猪供应数量将环比显著增长,市场在消费旺季预期的驱动下,为保障四季度毛猪供应数量做了准备。

2、出栏体重增长要在冬至前后集中兑现

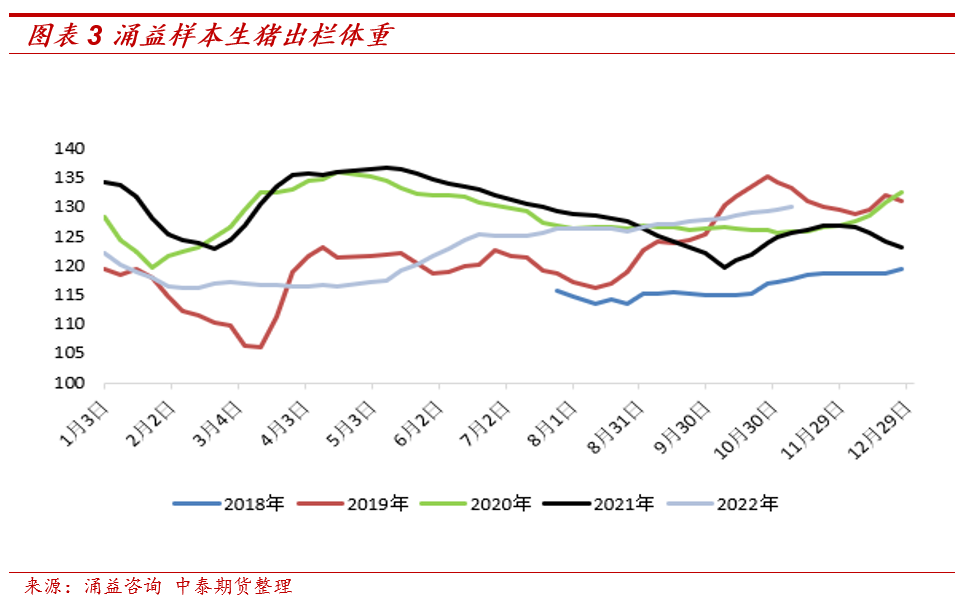

生猪出栏体重自7月份开始持续增加,涌益咨询生猪出栏体重已超过130公斤,农业部公布的最新宰后均重已经超过92公斤,两组数据目前均处在历史同期较高水平,反映市场压栏确实存在,供应压力持续累积。从目前市场的实际状况看,中小养殖主体仍有明显的压栏惜售情绪,这意味着未来整个市场的出栏均重仍将继续上涨,如果冬至前后的出栏均重(涌益口径)达到132公斤,体重增加带来的猪肉供应将环比三季度(体重均值)增加5%左右,这也是一个显著的供应增量。

同时,我们观察到了另一个有趣的变化,自8月份开始快速走阔的标肥价差数据在10月中旬后快速收敛。理论上冬季市场对肥猪的需求应该是一贯的,如果市场对肥猪的需求没有明显减少,那么标肥价差快速收敛的合理解释就是市场大体重猪供给快速增加(或者说标猪涨大了)!

因此,我们同样认为市场充分预计到冬至需要更多的肥猪,并通过对存栏结构和出栏结构的调整做了充分准备。

另外,需要关注的另一个细节在于北方多地的生猪出栏体重已经超过了四川等地。正常情况下,南方冬季需要更多的肥猪,北方的大体重生猪通过向南方调运的方式被消化,但今年的特殊性在于南北没有价差,如果北方的大猪无法在价差驱动下被运往南方,那北方的肥猪怎么被消化呢?这可能是非常利空猪价的一个现实因素。

通过上述分析,我们倾向于认为供应端为冬至需求的爆发做了充足的准备。更为重要的是:供给端为冬至需求的准备并不是基于现实,而是基于预期,市场前期对四季度需求的预期显然是乐观的,而现在市场不得不面对惨淡的消费现实。因此,从大的供需格局上,我们认为整个市场已经进入了偏空的状态。另外,我们观察到近期的价格回落并没有伴随宰量的拉涨,市场对供给存量的去化并不理想,这或许意味着市场后续仍然要直面供应堰塞湖的冲击,并且这个节点来的越晚,集中出栏对价格的压力越大。